こんにちは、ファイナンシャルプランナーのゆたかです。

今日は『あなたは大丈夫?失敗するパターンはみんな同じ』という内容でマガジンを配信していきます。

昨日の”資産形成の原理原則セミナー”を見てくださった方からの評判はとても高かったです。

さて、僕のところによくくる質問や相談として、下記のようなものがあります。

漠然としたお金や老後への不安があります

何から始めればいいか(何をすればいいか)分かりません

今やっていることが正しいか自信がありません

本当にたくさん来ます。ほぼ毎日のように同じ質問に答えています。

間違った資産形成はお金を減らす

まず、NISAすればお金の不安がなくなる、老後も安心というのは幻想です。

実際にネットの無料情報を参考にNISAやiDeCoなど始めてみたものの、お金の不安がなくならない、今やっていることが正しいのか分からないという人も多いんじゃないでしょうか?

NISAやiDeCoをしているのにお金の不安がなくならないという人がこんなにもたくさんいるのかと知った時は衝撃でした。

そんな状態の人が増えるのは危険だなとずっと思っていました。

その僕の不安は現実となるのです。

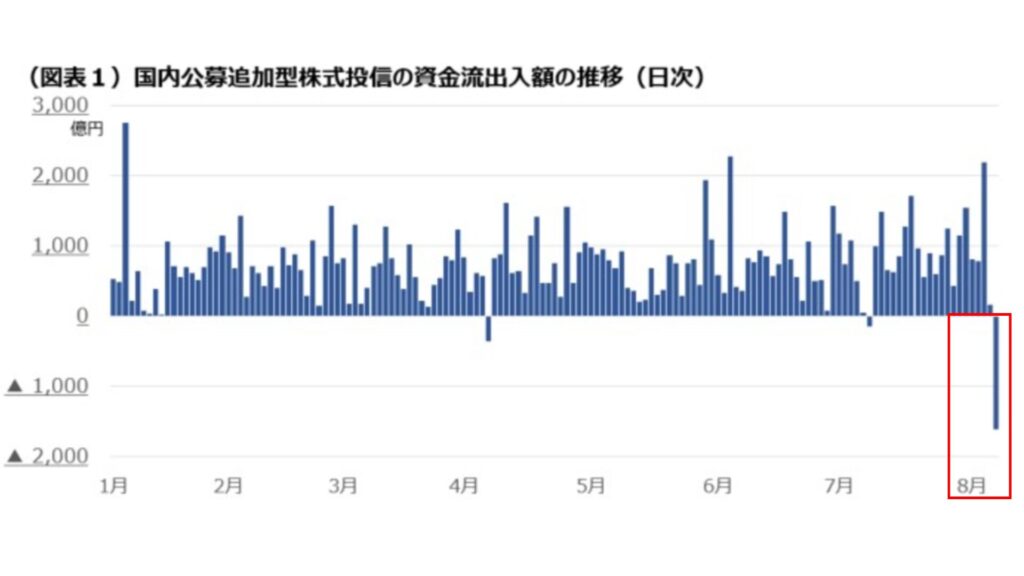

2024年8月に株価が大暴落しました。新NISAが始まって以来最大の暴落です。

このタイミングで1600億円以上の投資信託が売られ数十万人がNISAをやめたそうです。

ここでNISAをやめた人は投資で大きくお金を減らしてしまったんですね。

お金を減らすのももちろん苦しいことですが、これから先NISAで1000万円、2000万円とお金を増やすチャンスを逃したと思うとその損失は計り知れません。文字通り人生が変わるレベルです。

良かれと思って始めたNISA(資産形成)でお金を減らしてしまった例ですね。

ではなぜこうなってしまったのか?

それは

知識不足

です。

資産形成は手段

ライフプラン(目的)が大事

このタイミングでNISAをやめてしまった人はNISAをすることが目的になっていたんだと思うんですよね。

NISAすればお金が増える

NISAは確実にお金を増やせる

NISAしてれば老後も安心

こんな幻想から”NISAが目的”になっちゃていたんです。

資産形成には

正しい資産形成と間違った資産形成

があります。

間違った資産形成とは

手段と目的がごっちゃになっているパターンです。

とにかく節約する(節約が目的になっている)

とりあえずNISAする(NISAが目的になっている)

なんとなくオルカン(オルカンを買うことが目的になっている)

間違った資産形成をしていてもお金の不安はなくなりません。

結局今やっていることがどこに繋がっているのか分からないからです。

教育費1000万円のため(=目的)に月5万円貯金するために節約(=手段)する。

⇒今の節約は教育費の準備に繋がっている

老後資金2000万円(目的)のために月3万円NISA(手段)する

⇒目的が明確だから商品、金額で迷わない。途中で暴落が来ても慌てない。

老後の臨時支出1000万円(リフォーム、車の買い替え=目的)のためにiDeCo(する)

⇒目的が明確だからiDeCoという選択ができる。税金がかからない取り崩しができる

何度も言うように目的(=ゴール)が先、手段(=資産形成)が後です。

ここがごっちゃになったまま資産形成していてもそりゃお金の不安がなくなることはありません。

最悪の場合、お金を減らしてしまうことになります。

実際にあった間違った資産形成の例

これから紹介するのは全て僕が実際に出会ってきた人の実例です。

節約が目的になりすぎて家庭が崩壊?!

夫婦で共働き(妻はパート)の40代子育て世帯のAさんご夫婦。

40代後半に差し掛かり老後が近づき不安が出始める奥様。

教育費もかかる時期が重なり「とにかく節約しなきゃ」と焦り、家族で楽しむためのお金も全て節約に。

旦那様と何度も口論になりますが漠然とした不安から倹約癖は治りません。

僕に相談に来られた時もかなり焦っている状態でした。

旦那様との口論も激化し離婚という言葉も出ているとのことでした。

詳しくヒアリングしてみると、たまたま今の時期が教育費と生活費のピークが重なり家計に負担がかかっていただけなんです

ライフプランを作り老後までにいくら貯める必要があるのかを数字として示し、具体的に貯める方法や資産運用をお伝えするととても安心されました。

人生でお金を貯められる時期は大きく3つあります。

結婚する前

結婚してから子供が生まれるまで

子供が独立した後です

特に子供が独立した後は資産形成の適齢期です。

年収もそれなりに高く子供も手から離れ大きな出費が無くなるからです。

Aさんもこの時期に老後の準備をすれば間に合うというのが分かったのがとても安心できたとおっしゃっていました。

節約は確かに大事です。

でも節約が目的になると苦しいです。

具体的なゴールを決めてそこに向けて必要な分だけ節約すれば良いんです。

目的と手段がごっちゃになりやすいパターンが節約です。

心置きなく使ってきたけど急に焦り出す50代

僕のところに相談に来るパターンで圧倒的に多いのがコレです。

40代後半から50代の独身の人。

独身だから特に気にせずお金を使ってきた。いざ老後がちらつき始めた時に焦り出すパターンです。

Bさんも同じでした。

51歳の独身女性。

年収は600万円で賃貸暮らし。

貯金500万円。

そこそこ年収も高く目先の生活に困るわけではないから特に危機感もなくお金を使ってきた人生。

50代になったとたん「自分の老後大丈夫?」と不安に。

今の収入がなくなって生活していけるの?

家賃を支払っていけるの?

施設に入ることになった時お金足りるの?

漠然とした不安から月3万円のNISAを始める。

でも不安でたまらず相談に来られました。

結論、月3万円のNISAでは全然足りませんでした。

賃貸暮らし、独身ということで老後の生活費はかなり高水準になります。

施設に入るにも数百万円はかかります。

Bさんは家計を見直し、NISA5万円、iDeCo2.3万円、貯金3万円をベースに資産形成を始めました。

とりあえずNISAしておけば大丈夫とNISAすることが目的になり安心してそのまま老後を迎えていたらと考えると恐ろしいです。

さらにBさんがNISAで買っていた商品はS&P500だけ。

50代だとリスクが高すぎます。

お金を減らしてしまう可能性も十分にありました。

間違った資産形成は本当にお金を減らしてしまうので注意が必要です。

失敗パターンを避ければ成功する

ここまで読んでいただければ分かると思いますが、資産形成で失敗するのにはパターンがあります。

逆にそのパターンに気を付けておけば失敗する可能性はグッと低くなるでしょう。

ただし良かれと思ってやっていることがプロの目から見たら間違っていることが多いのが現状です。

人って自分が思っている正解とプロから見た正解は大きくずれていることがほとんどなんですよね。

例えば、スポーツです。

スポーツで上達しようと思ったらコーチに教えてもらうのが早いですよね?

野球のスイングなんて誰でも見様見真似でできます。

でもプロの目から見たら明らかに間違ったスイングをしているからその場で指導して直してもらうんです。そうすれば上達も早くなります。

間違ったスイングを何度もしていてもホームランは打てません。

資産形成も同じなんですよね。

間違ったことをしていてもお金の不安は一生なくなりません。

今日のマガジンは『あなたは大丈夫?失敗するパターンはみんな同じ』というテーマで配信しました。

また次回のマガジンも楽しみにしていてくださいね。

※追伸(重要)

明日には正しい資産形成が学べて実践できる講座のご案内をしますね。

これまでマガジンを読んできて分かると思いますが、正しい資産形成をするか間違った資産形成をしてしまうかで数百万円、数千万円とお金が変わります。

しっかりと正しい資産形成ができればお金の不安がなくなるのはもちろん今の生活をゆとりある豊かなものにすることができます。

明日の20時にご案内しますので、ぜひ楽しみにしていてくださいね。