こんにちは。

資産形成をサポートしてお金の不安を安心に変えるFPのゆたかです。

今日のマガジンは【リスクを管理するポートフォリオという考えかた】というテーマで配信します。

投資でお金を増やしたり、守ったりするうえでとても大切になる考えかたです。

ポートフォリオを理解していないと絶対に投資で失敗するといっても過言ではありません。

僕のメルマガを読んでくださっている方々には投資で失敗してほしくないのでかならず最後まで読んでくださいね。

ポートフォリオとリスクの正しい理解

金融商品の組み合わせ。どの銘柄をどれだけの割合で持つかを決めること

ポートフォリオの役割は大きく3つあります

リスク管理

収益の向上

投資目的の達成

この3つは投資するならどれも欠かせない重要な事ばかりです。

実際に投資してる人でポートフォリオを意識して組んでいる人はどれだけいるでしょうか?

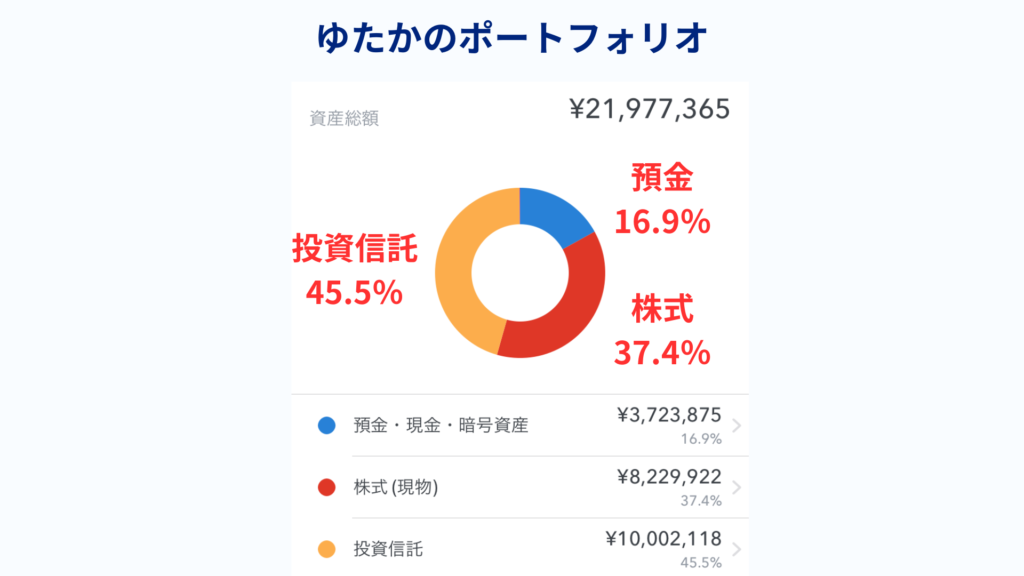

ちなみにぼくのポートフォリオはこんな感じです。メルマガを読んでくださっている方には隠し事をしたくないので具体的な金額まで載せています(全資産公開しちゃってます笑)。

「預金の割合が少ない」

そう思った人も多いかもしれませんが、あえてこうしています。

というのも、前回のメルマガでもお伝えした通りこれから先のインフレ時代においては預金はどんどん減っていくだけだからです。

生活防衛資金と日々の生活費、緊急資金くらいあれば十分です。

みなさんにお伝えしていることを自分でもちゃんと実践しています。

ただ、ぼくと同じように預金の割合や株式の割合を決めるのはやめましょう。

最適なポートフォリオは家族構成や年齢、リスク許容度、投資の経験や知識の量、資産総額や負債の有無、年収、日々の生活費、お金の価値観、投資の目的などさまざまな要素を考える必要があるからです。

ここから先はポートフォリオの3つの要素について詳しくお伝えすると同時に具体例を見せながら、いかにポートフォリオが大切かを示していきますね。

リスク管理は最重要項目

投資においてい1番大切なことはリスク管理です。

リスク管理できていない投資はただのギャンブルです。

リスク管理とは、自分のリスク許容度の範囲内で投資を始め、続け、終わることを言います。

リスク許容度は人それぞれ違います。投資経験や知識の量、余剰資金、家族構成や家計の状況、収入などさまざまな要素で決まります。

一つの目安として「あなたが今投資しているお金が半分になったとしても大丈夫か」という基準を持つと良いでしょう。

ドキっとした人やヒヤっとしたひとはリスク許容度を超えた投資をしている可能性があるので投資金額を減らしたり、債券などの安全資産の割合を増やすと良いでしょう。

投資するときはお金を増やすことより減らさないことを考える必要があります。

なぜなら一度減ってしまったお金はなかなか増えないからです。

たとえば100万円投資したとき

【1年目】

A:ハイリスクの投資で20%お金を失ってしまった

=80万円

B:ローリスクの投資で5%のお金を失ってしまった

=95万円

【2年目】

A:ハイリスクの投資で20%の利益が出た

⇒80万円×20%=96万円

B:ローリスクの投資で5%の利益が出た

⇒95万円×5%=99.75万円

AよりもBの方がお金を減らさずに済みました。

ここからわかるように投資では高いリターンをもとめるよりもお金を減らさないほうが大切だということです。暴落などで大きく減らしたお金はそれ以上にリターンを出し続けないといけなくなります。

お金は減らさないから増える

この考え方がとても大切で、お金を必要以上に減らさないためにも適切なポートフォリオを組んでリスク管理することは最重要項目となります。

最適なポートフォリオで収益最大化を目指す

あなたの資産運用(投資)におけるリターンを決める最大の要因は何だと思いますか?

- 全世界株式かS&P500のどちらを選ぶか

- iDeCoがNISAどちらを使うか

- 一括投資か積立投資どちらにするか

- 今日買うべきか来月買うべきか

残念ながらこれらは全部はずれです。

資産運用におけるリターンを決める最大の要因は金融商品をどれだけの割合で保有するか、つまりポートフォリオをどう組むかです。

つまりポートフォリオを組んだ時点であなたの投資におけるリターン(1年後、10年後、30年後・・・)はすでに決まっており、S&P500にするか全世界株式にするか、一括投資か積立投資かというのはあまり関係のない選択ということになります。

ポートフォリオの役割の一つ『収益の向上』について具体例を使いながらわかりやすく解説します。

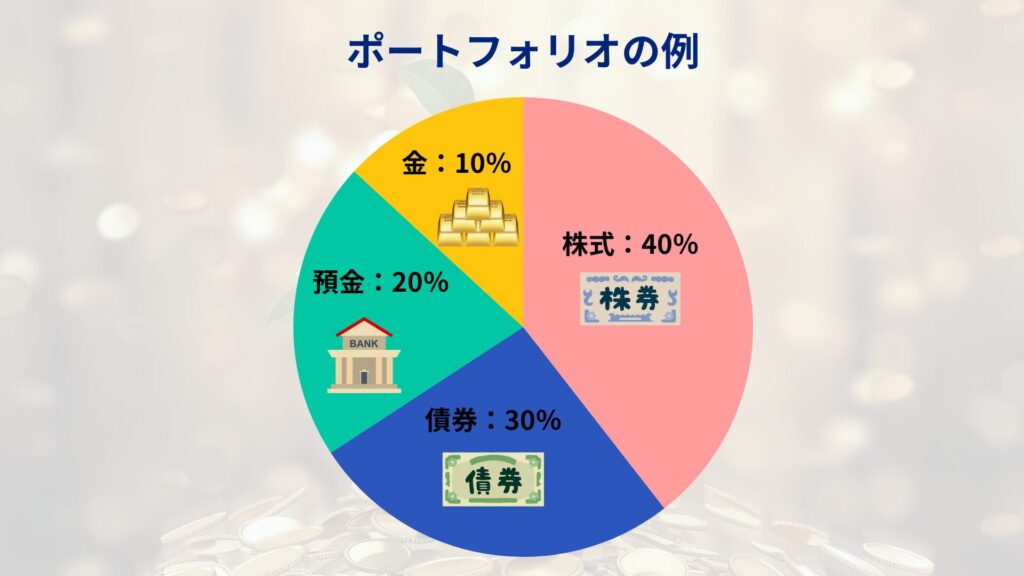

まずは日本人の多くが失敗しているポートフォリオの組みかたの例を紹介します。

預金100%。これは日本人によくみられるポートフォリオになります。

預金100%というのは投資していないわけではなく、日本円に100%投資していると考えることができます。

このポートフォリオははっきり言って失敗していると言えます。

なぜならインフレ化において預金は100%元本割れするからです。

インフレとはモノの値段が上がると同時に通貨の価値が下がることをいいます。

モノの値段が上がると買えるモノの量が減るからです。

つまりこれから先もインフレする時代において大事に1万円を握りしめていても日に日に価値は下落し、元本割れしてしまうのです。

この先ぼくたちがやってはいけないことは、必ず元本割れしてしまう預金だけを持ち続けることです。

だから自分自身にとって最適なポートフォリオを組んで収益の最大化を目指す必要があります。

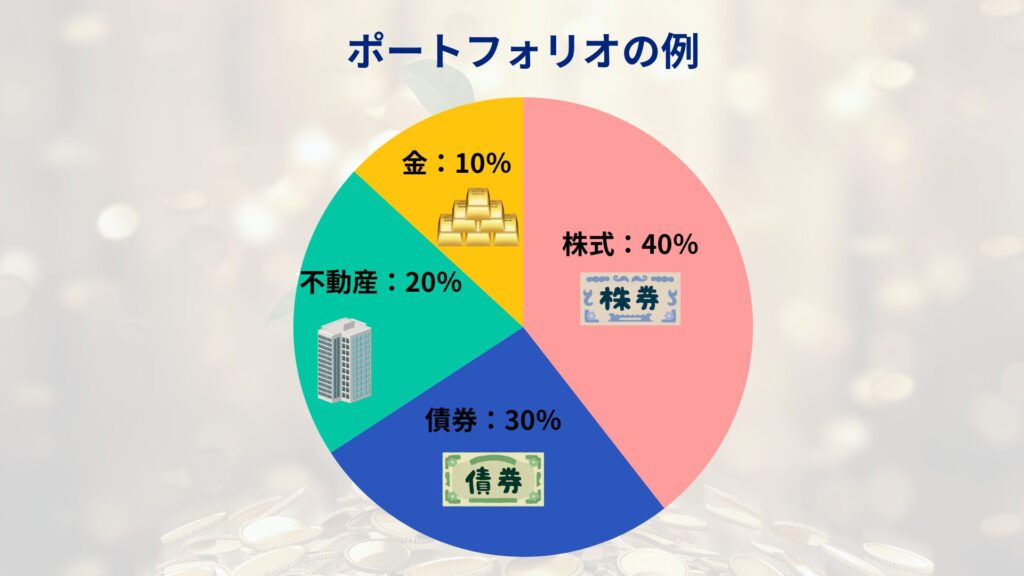

ポートフォリオを組むうえで大切なポイントは、それぞれの資産の特徴を把握して適切な割合で保有することです。これは初心者には難しいですがとても大切なポイントです。

株式:長期で1番リターンを期待できる金融商品。しかし値動きが激しく暴落することもしばしばある

債券:株式と反対の値動きをするので株式のリスク管理資産として運用される。定期的な利息も魅力の一つ

金:現物資産であり安全資産とされる。有事の際には需要が高まり価格が高騰する。株や債券などと価格の相関関係がないのでポートフォリオに一定割合組み込むことでリスク管理資産としての役割を果たす

預金:流動性が高く、日本国内どこでも使えるのが魅力。インフレに弱く金利も低い今は最低限だけの保有が望ましい

今の自分の現状においてそれぞれの資産がもつ特徴を把握して、適切なポートフォリオを組むことができれば収益を最大化して将来の安心をつくることができる。

投資目的を達成する

投資は手段です。目的になることはありません。

では、あなたが投資をする目的は何でしょうか?

「お金を増やしたい」

これでは少し弱いですね。

投資をするときの目標設定は

「時期」と「金額」

この2つを決めることを言います。

たとえば

『30年後の65歳まで(時期)に2,000万円(金額)を貯める』

こんな感じです。

この目的に対して適切な手段(投資)を選んでいくことになります。

シミュレーション結果をうけて、月2.8万円を「株式:債券=50:50」の安定したポートフォリオで30年間運用していこう、そのためにNISAを使おう。このように判断することができるわけです。

すべて目的がありそのために投資という手段を使うという考え方になるのです。

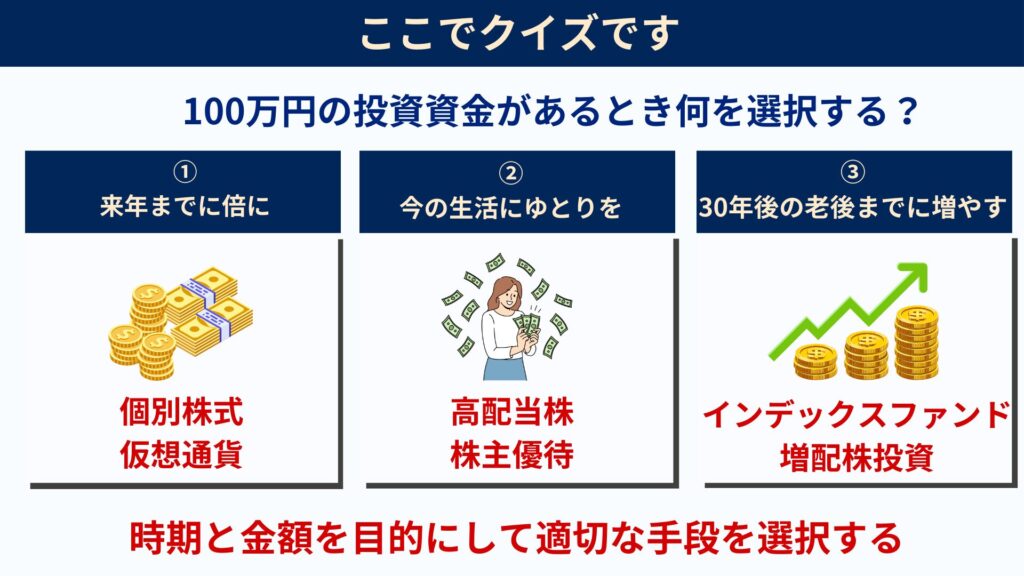

少し考えてみましょう⇩

こんな考え方ができます⇩

極端な例でいうと、100万円を来年までに倍にしたいのであればNISAなんてやっていてはダメということです。NISAでは来年までに100万円を倍にすることはできませんので、目的と手段がミスマッチしています。

自分の投資目的を達成するために適切なポートフォリオを組む、またNISAなのかiDeCoなのか、はたまた別の手段なのかを考え選択していくのが大切だということですね。

今日のまとめ

ポートフォリオの役割は大きく

リスク管理

収益の向上

投資目的の達成

この3つは投資するならどれも欠かせない重要な事ばかり。

投資を始めた(始める)なら思考停止は絶対にしてはいけません。

- 「リスクをとりすぎていないか」

- 「いまのポートフォリオで目的は達成できるか」

- 「もっと収益を最大化するためにできることはないか」

あらゆることを考え、考え抜いて適切な投資手段をとりましょう。

今日お話ししたポートフォリオの考え方は投資の基本中の基本ですができていない人がほとんどです。NISAも投資だからリスクはつきものです。

リスク管理できていない投資はただのギャンブルです。

僕のマガジンを読んでくださっている方には投資で失敗してほしくないのでこれからも大切な考え方をお伝えしていきます。

明日は資産形成で欠かせない「時間」の話をしていきます。

時間は有限。お金よりも大切であるという人もいるくらい貴重なモノです。

資産形成においてももちろん時間は大切になってきます。

ぜひ、明日のマガジンも楽しみにしていてください♪