こんにちは、ファイナンシャルプランナーのゆたかです。

これまでのマガジンでは

僕が借金400万円から資産3200万円になった過程

借金100万円から親子で留学を叶えたAさん

年商100億円企業の社長から学んだお金が増える原理原則

といったことをお話ししてきました。

「リアルな話で参考になる」という感想をたくさんいただきました。

何度も言いますが、資産形成に「もう遅い」とか「私にはムリ」ってないんですよね。正しい知識を学んで正しく実践していければ、何歳からでもどんな状況からでもお金の不安を手放すことってできるんです。

何より僕も最初はゼロでした。ゼロどころか借金400万円のマイナスからのスタートです。

そんな人でも1000万円、2000万円と貯めて「お金に不安がない」状態になることができたんです。

お金を貯めて不安を手放せるかどうかは”知識”と”実践”で決まります。

今日は年収1000万円あっても将来への不安がなくならない人の事例を紹介して、正しく資産形成できる人とできない人の違いについて話していきます。

結局は正しくできているかできていないかの差

みなさんは『年収1000万円』と聞くとどんな生活を想像しますか?

- 広々としたマイホーム

- 高級車に乗る

- 値段を気にせず買い物

- 気軽に旅行

- 習い事させ放題

お金に不安もなく夢のようなキラキラした生活をイメージする人も多いと思います。

でも、どうやら現実は違うみたいです。

実際にこれまで500人以上の資産形成をサポートする中で、年収1000万円を超えるお客様も数多くいましたが、みなさん口をそろえて「将来(老後)が不安です」と言います。

年収1000万円と言っても手取りにすると700万円(58万円/月)くらいです。

例えば、実際に僕のお客様の家計はこんな感じでした。

- 住居費:15万円(ローン、固定資産税など)

- その他の固定費:5万円

- 食費:15万円

- 教育費:5万円

- その他の変動費:10万円

- 臨時出費:5万円

これで55万円です。

家族旅行は近場の温泉に年1回いければ良い方で、車もコンパクトカー、貯金はほとんど貯まっていないという状況です。

みんながイメージする贅沢な生活でもないですよね。

そんなに”使っている感覚”がないけどお金が貯まっていない。だから将来が不安ってパターンをたくさん見てきました。

今回のマガジンでお伝えしたいことは『資産形成に年収は関係ない』ということです。

安心した老後を迎える

お金に不安のない生活を送る

お金の不安を手放し安心して暮らす

そのために年収は関係ないってことです。

僕も20代の時は年収●●円でした。

妻は専業主婦で子供が2人でこの年収は決して高くないです。

実際に年収はそこまで高くないけど正しい資産形成でお金に不安のない暮らし、将来(老後)に不安のない生活を送ることができている人はたくさんいます。

では、将来やお金の不安がなくならない人と安心した生活を送れている人の違いは何か?

それは

計画性

です。

- いつまでにいくら貯める必要があるか

- いつまでにいくら増やす必要があるか

- いま目の前でいくら使っていいのか

という計画を立てて資産形成できているかどうかです。

全体を把握してから目の前のアクションを決めていくのが正しい形です。

計画を立てずに目の前のお金をなんとなく使って余った分をなんとなく貯めているだけではいつまでたってもお金の不安はなくなりません。

逆に計画を立てて正しく資産形成していければ年収に関係なくお金の不安や漠然とした将来への不安を手放すことができます。

具体的にやるべきことは

お金を3つに分ける

ことです。

- 貯めるお金

- 増やすお金

- 使うお金

です。

- 生活防衛資金(生活費1年分)

- 5年以内の大きな出費(住宅の頭金、車、教育費など)

- 年間の特別支出(年数回のイベント、年会費など)

※先取り貯蓄の仕組みを作る

- 老後資金

- 子の大学資金や結婚資金

- 10年以上先のライフイベント

※先取り投資の仕組みを作る

- 日々の生活費(固定費+変動費)

※先取り貯蓄と投資できていたらどんなことに使っても良い

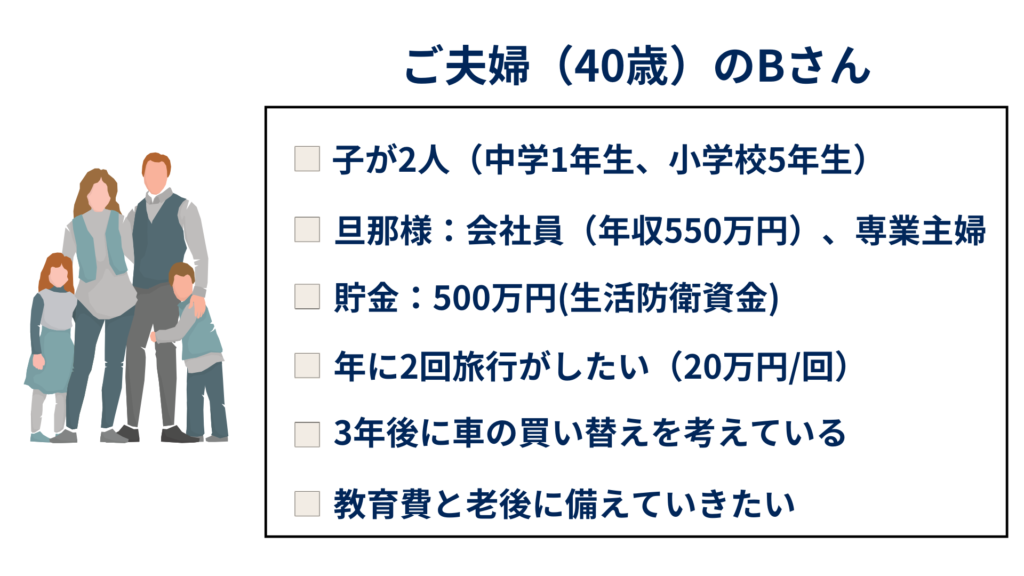

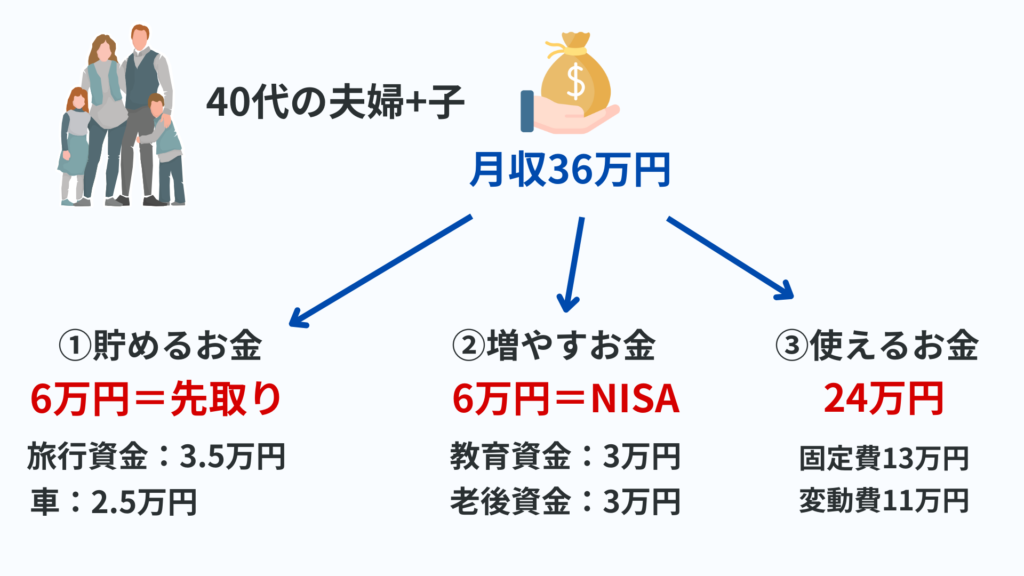

例えば、僕が実際に資産形成をサポートした40代の子育て世帯Bさんで考えてみます。

こうやって全体を把握してから目の前のアクションを決め実践していけるとお金の不安もなくなります。

年収550万円だと年収1000万円のほぼ半分ですが将来への不安もなく安心した生活を送ることができています。

ポイントは必要な分を先に貯金、投資している点です。

先々必要な分を計画を持って準備できているので漠然とした不安がなくなりますよね。

資産形成って聞くと節約しようとかNISAしようって考えがちですがまずは全体を把握して計画を立てるのが大事です。

計画性がないと節約するにしても「いくら節約すれば良いのか?」「いくら使っていいのか」はっきりしません。

具体的に”固定費13万円、変動費11万円”と決まればどこまで節約すれば良いか目標ができるので家計にもメリハリがつきます。

こうして計画を立ててお金を準備しながら、メリハリをつけてお金を使っていくのが正しい資産形成です。

逆に計画を立てずになんとなく使って、余った分をなんとなく貯金していてもいつまでもお金の不安を付き合っていくことになります。

僕も最初からこういった正しい知識があったわけでもないし、自分自身が計画を立てて資産形成できていたわけでもありません。

これまで数十冊の家計管理や資産形成の本を買って学び、独立して活動している先輩FPのコンサルティングを受けて学んでいたこともあります。

そして、知っているか知らないかで数百万円は差がつく税金や年金、社会保険、投資の最新の知識を学ぶためにFP協会、投資診断士協会のセミナーを受講するのはもちろん、今でもいろいろな分野の専門家のコンサルティングを受けながら学び続けています。

お金の知識は知っているか知らないかで100万円単位で手取りが変わることが当たり前にあるので、お客様に最新かつ最適なアドバイスをするためです。

みなさんもこのマガジンを読んでお金の学びを深めているのはとても素晴らしいことです。

正しいお金の知識を身につけ正しく実践していく価値は1000万円を超えると思っています。

ですのでこれからも一緒に学び実践していきましょう!

では、また次回のメルマガを楽しみにしていてください。