こんにちは、FPのゆたかです。

僕のメルマガでは

3分でお金が学べる

初心者にも分かりやすく

をテーマに毎週月曜日と金曜日に配信しています。

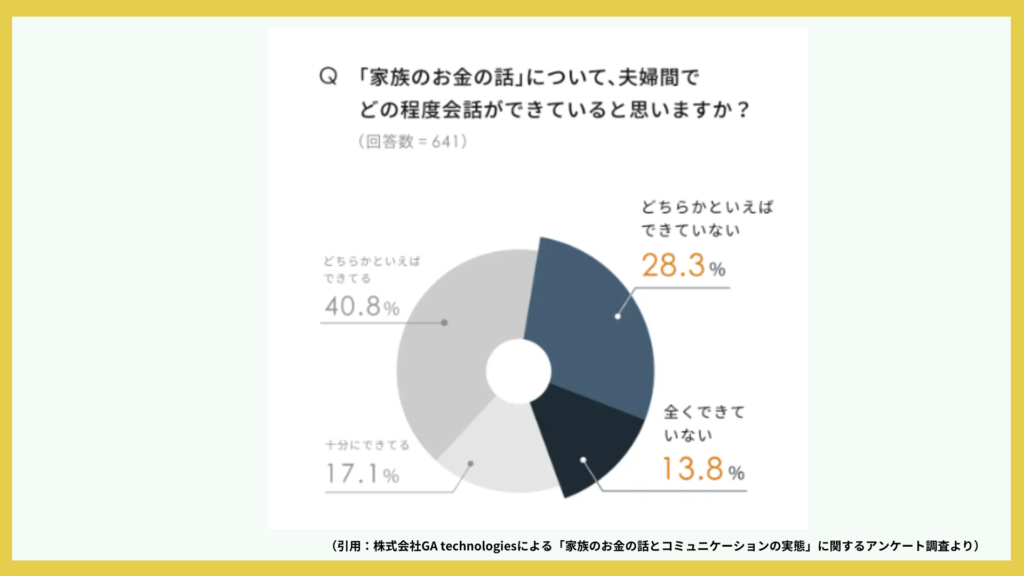

みなさんは夫婦でお金の話をしますか?

僕は毎月10~20人ほどのお客様とお話しさせていただく機会がありますが、その中で夫婦でお金の話をするという人は半分くらいです。

とあるアンケート結果によると夫婦間でお金の話ができていると答えた割合は約58%

僕の肌感とほとんど一致します。

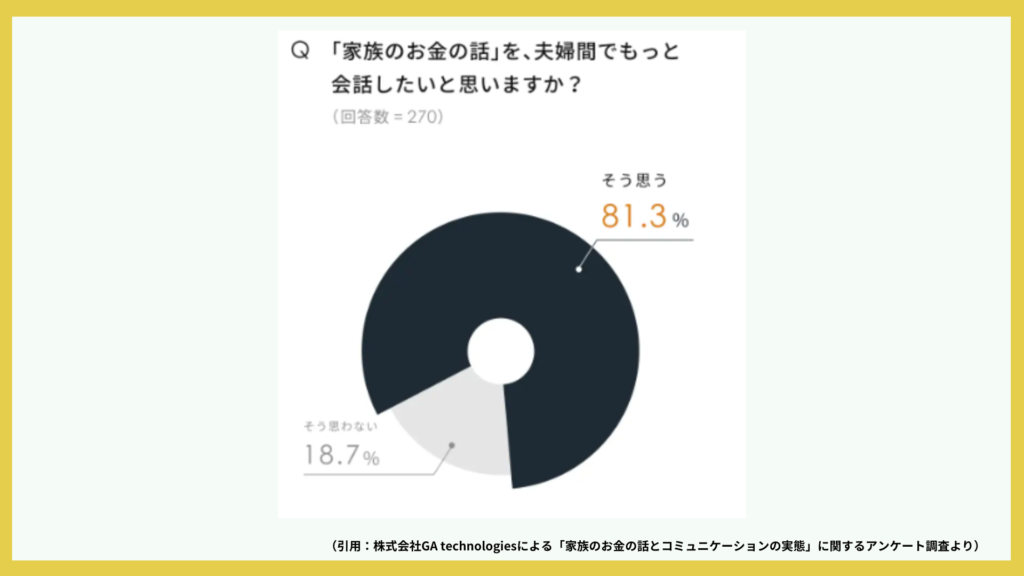

では、夫婦でお金の話ができていない40%の人の中で「家族のお金について夫婦でもっと会話をしたい」と思っている人はどれくらいいるでしょうか?

なんと、80%以上です。

夫婦でお金の話をしないけど、実はもっと会話をしていきたいと思っている人がほとんどなんですよね。

このメルマガを読んでくださっているあなたも「夫婦でお金の話ができていないけど、実はもっと会話していきたい」と思っているんではないでしょうか?

そこで今日のメルマガでは夫婦でお金の話をするメリットと落とし穴についてお話ししていきます。

僕の実体験を赤裸々にお話ししていきますのでリアリティがありかなり楽しんでもらえるんじゃないかと思います。

お金の価値観を統一できる

夫婦でお金の話をするメリットは挙げればきりがありませんが、1番のメリットは「夫婦でお金の価値観を統一できる」ことです。

もう、この効果が絶大すぎるんです。

例えば、ゆたか家では僕と妻で”お金を使っていくべきところ”についてよく話をします。

なかなかお金が貯まらない家庭や計画的に貯められない理由が「ムダづかい」にあります。お金を使うべきところと節約するところにメリハリがないから、なんとなく「下手な使いかた」をしているパターンです。

- お金を使うべきところ

- 子ども

- 旅行

- 趣味

- お金を使わないところ

- 車

- 食事

- ブランド品

- コンビニや自販機

僕と妻の中で「お金を使うべきところ」をはっきりとさせました。

こういう取り決めができると上手にお金を使うことができて、必然的にお金も貯まっていきます。

子どもにお金を使うということで、きたるべき将来に向けて2022年、2023年とジュニアNISAで160万円ずつ投資しました。正直、大きな出費でしたが優先順位の高い子どものためにお金を使うことにためらいはなかったです。

逆に使わないところには徹底してお金を使わないのが僕たち夫婦の特徴です。

ブランド品を買うことはほとんどありません。それが自分たちの人生を豊かにしてくれないと夫婦で共通認識が持てているからです。

驚かれることが多いんですが食事にもこだわりがなく家族4人で月の食費は3~4万円ほどです。

別にひもじい生活をしているわけではまったくありません。

お互い食事にこだわりがなく、調味料は塩こうじと醤油こうじを作って、それを使った炒め物か揚げ物、あえ物のヘビーローテーションです。肉と野菜があればどんな料理もパパッと作れてしまうので麹料理はおススメです。

美味しく健康にもいいし料理に手間もかからず、お金もかからないので一石四鳥です。

コンビニや自販機を使うこともほとんどありません(夏場は子供がアイスを欲しがるのでたまに使いますが笑)

旅行に行くときもいつも2リットルのペットボトルを持っていきます。スーツケースが重くなるからやめようとはなりません。これも僕と妻の中でわざわざ自販機とかコンビニで水を買うのはムダだよねという共通認識があるからです。

別に僕のお金の使い方をマネしてくださいというわけではありません。

お金の使いかたにはひとそれぞれ価値観があります。その価値観を夫婦で統一しておきましょうということです。

そうすることで使うべきところと使わないところのメリハリがつき、ムダ使いが減りますし、使う時もストレスなく使うことができるようになります。

おもわぬ出費や損をするリスクが高まる

夫婦でお金の話をしない落とし穴もたくさんありますが、一つ挙げるなら思わぬ出費や損をすることがあることです。

これも僕の実体験になるんですが、僕が会社員だったとき、妻が妊娠したことをきっかけに仕事を辞めたため、そのタイミングで僕の扶養に入りました。これが10月くらいの出来事です。

社会保険に加入していた妻は待機期間が明けて翌年1月くらいから失業保険の基本手当を受給し始めました。当時の僕たち夫婦はお金について特に話をしていたわけではなかったのできにもとめていなかったんですが、妻は1か月で10万円ほどの失業手当をじゅきゅうしていました。

ここに落とし穴があったんです。

僕の会社では月に8.8万円を超える収入のある人は扶養から外れて扶養手当の対象外になるというルールがあったんです。そんなことも知らずにずっと過ごしていました。

あれは確か6月くらいだったと思うんですが、ひょんな時に経理をしている人と話をする機会があって、妻が1~3月にかけて10万円ほど失業手当をもらっていたということを言うと、「ゆたかさん、今すぐ手続きしないと大変なことになるよ!」と結構大きい声で言われてびっくりしたのを今でも覚えています。

結論からお話しすると僕は12万円を会社に返金することになったんです。

なぜかと言うと、本来であれば妻が失業保険を受け取った1月から扶養手当がなくなるんですが、それを6月までずっともらい続けていました。その6か月分(2万円×6か月)を全て返金したんです。

失業保険をもらっていた1~3月の3か月分ではなく、扶養から外れる時期から手続きがあるまでの期間という会社の取り決めがあり、6か月分すべて返金することになりました。

今思えば6か月分で済んでよかったです。これが1年、2年と気づかずにいたと思うとゾッとじます。

これもすべては「夫婦でお金の話をしなかった」ことによるものです。妻が10万円の失業保険をもらっていると一言でも話をしていれば返金することはなかったんです。

夫婦でお金の話をしないだけで10万円以上も損したことになるんです。

夫婦でお金の話をしないだけで損してしまうことはほかにもたくさんあります

- iDeCoについて

- iDeCoの死亡一時金は遺族が請求しないともらえない。相手がiDeCoしてることを知らないとイザというときにお金をもらえない

- 死亡保険について

- 死亡保険金は請求しないともらえない。相手がどんな保険に入っているか知らないとイザというときにお金をもらえない

- 贈与について

- 子ども名義の口座に一括入金すると110万円以上は贈与税がかかる。夫婦で計画的にやらないと贈与税で大損することに

僕のお客様には夫婦でお金の話をしてこなかったから、相手が子供の教育費を貯めてくれているものだとお互いが思い込み、子どもが大学に入学する半年前に全然教育費の準備ができていないことに気づいたりしたパターンもありました。

本当に気を付けたいです。

僕は夫婦でお金の話をすることについてデメリットは一つもないと思っています。

先ほどのアンケートの結果にあるように相手も実はお金の話をしたいと思っている可能性がかなり高いです。

ぜひ、今日のメルマガをきっかけに小さなことからでもいいので夫婦でお金の話をしてみましょう。かならず家計にとってプラスになるはずです。

では、また次回のメルマガでお会いしましょう。