☆提供中のサポートメニュー☆

今月から新たに5名募集します!(先着順)

今月新たに10名募集します!(先着順)

♦12月のセミナー予定

・14日(土)21時から

『1日たった3分で貯蓄率が上がる家計管理実践法』

家計管理を専門にしているFPの方をお招きして特別セミナーをしていただきます。お楽しみに^^

・17日(火)、21日(土)21時から

『いまさら聞けないNISAの超基本セミナー』

投資初心者向けの内容になっています。NISAの基本のキを改めて解説。

こんにちは、FPのゆたかです。

僕のメルマガでは

3分でお金が学べる

初心者にも分かりやすく

をテーマに毎週月曜日と金曜日に配信しています。

今日は今話題の年収の壁についてお話ししていきます。

このメルマガを書いているのが11月の21日ですので、この時点で決まっている情報を元にしていますので、みなさんに届くときには状況が違っているかもしれませんがご容赦ください。

先日の衆議院選挙で大幅に議席を増やした国民民主党の玉木さんが「103万円の壁を178万円にする」と話題になっています。

11月21日時点では、与党が103万円の壁を引き上げることには合意しましたが、具体的に「いくらまで引き上げるか」は決まっていません

103万円の壁を引き上げることに与党は反対です。

なぜなら、税収が減るからです。

ではなぜ今回はこんなにも早く玉木さんの意見を取り入れたのか?

国民民主党がそれなりの議席を持っているためムシできなくなったからです。

玉木さんは「もし今回の話(103万円の壁の引き上げ)に合意してもらえないなら、与党の法案に賛同しない」と発言しています。

自民党、公明党で過半数を割っている与党はこれから法案を通していくには野党の力が必要で、今回の玉木さんの意見を尊重した形になります。

どこか一つの政党が力を持つのではなくさまざまな政党が力を持ち、議論しながら政策をすすめていく。これが民主主義の本質ですよね。

だから僕たちが持っている一票は国を変える、自分たちの生活を変えることのできる力があるので、ぜひ多くの人に選挙に行ってほしいです。

話をもどして、そもそも玉木さんがやりたいことは国民の「手取りを増やす」ことです。

ではなぜ103万円の壁を178万円にすることで手取りが増えることにつながるのか?

あらためて年収の壁について解説しながらお話ししていきます。

まずは年収の壁の全体像を知っておきましょう

年収の壁っていっぱいあるから訳わからなくなりますよね。

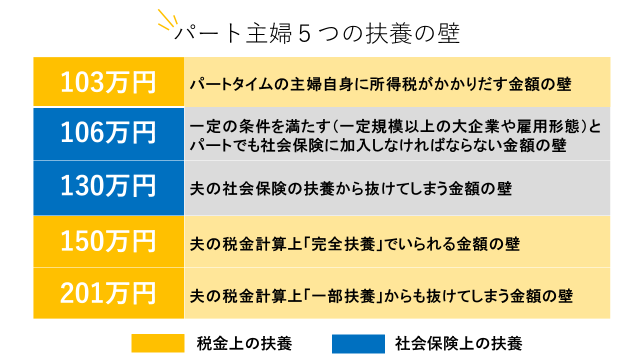

まず知っておいてほしいことは年収の壁は2種類に分けられることです。

「税金の壁」と「社会保険の壁」です。

僕のメルマガでは分かりやすいように扶養される人を「妻」、扶養する人を「夫」と表現しますね。夫と妻が入れ替わっても変わりませんので安心してください。

103万円の壁は「税金の壁」で、年収が103万円を超えると所得税がかかります。

だから年収が103万円を超えないように働きかたを調整している人も多いはずです。

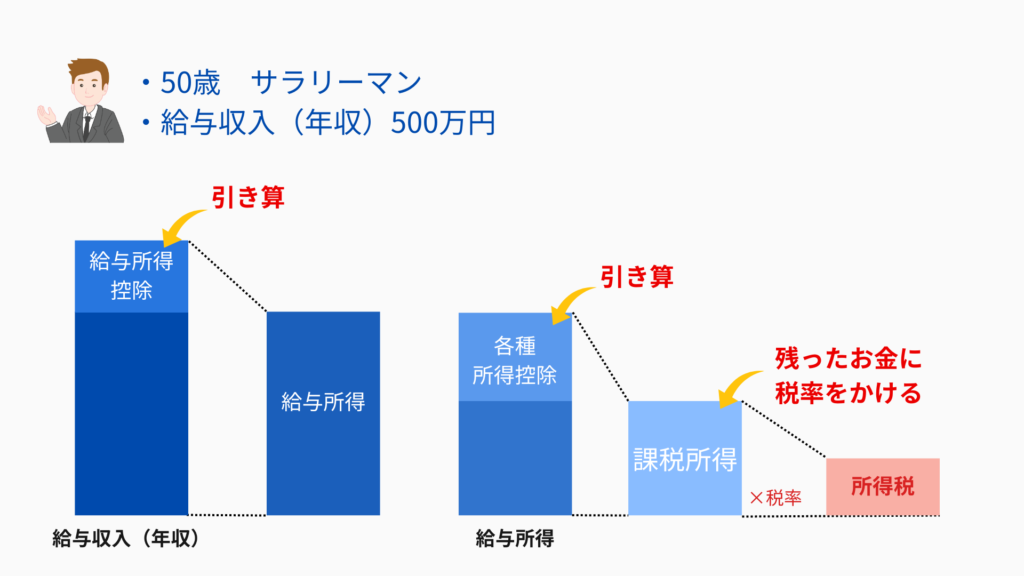

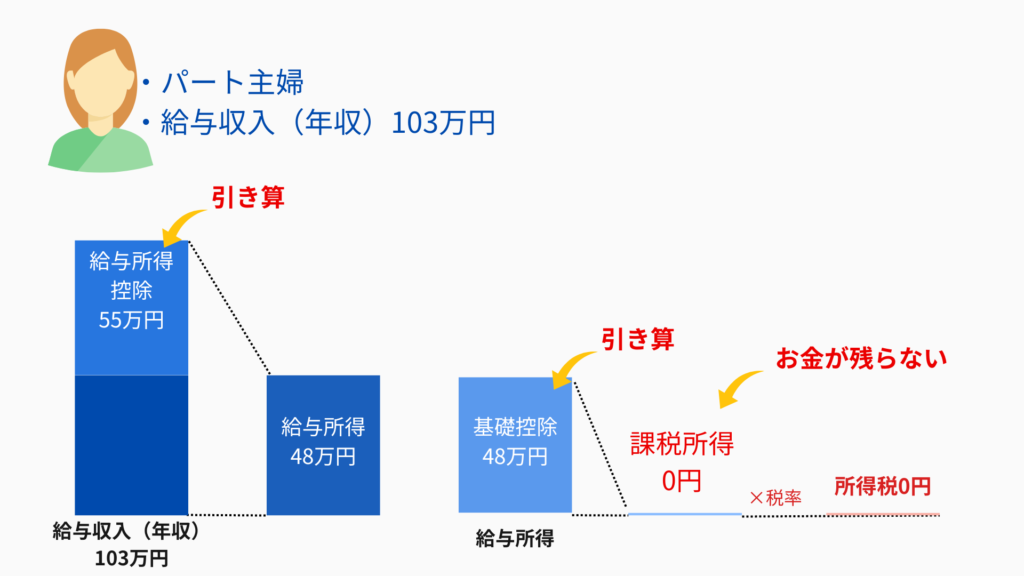

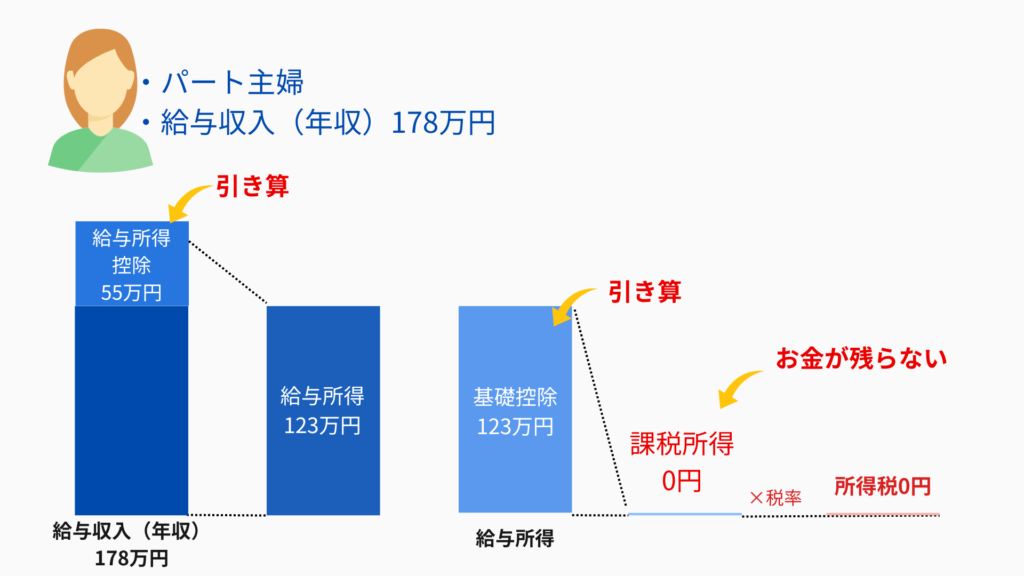

この103万円の壁は「基礎控除48万円」+「給与所得控除55万円」で決まっています。

所得税は稼いだお金すべてにかかるわけではなく、収入から「控除」を引き算することで残った課税所得にかかってきます。

パート主婦になるとこんな感じです⇩

今回103万円の壁が178万円に引き上げられるなら、この178万円の内訳は「給与所得控除55万円」+「基礎控除123万円」。もしくは基礎控除とは別の控除ができて、基礎控除と合わせて123万円になります。

こんなイメージ

年収の壁が178万円に引き上げられることで、働き控えしていた人の手取りが増えるわけですね。

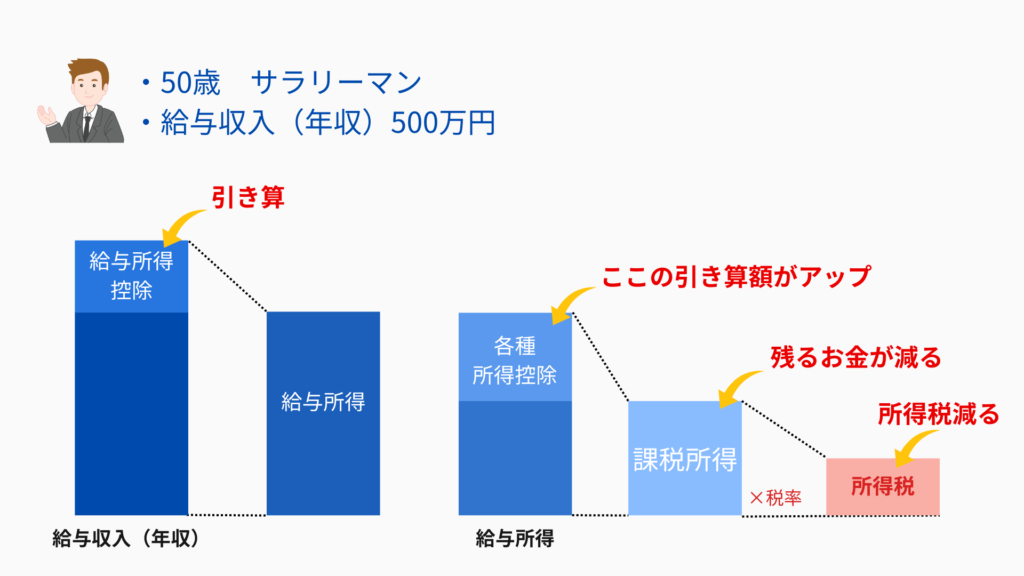

ちなみに基礎控除額が上がったときパート主婦だけではなく、年収178万円以上で働くすべての人の所得税が安くなります。

年収300万円の人で約4万円、年収600万円で約8万円、年収1000万円で約15万円ほど所得税が安くなります。

働くすべての人の税金が安くなるハッピーな政策といえます。

ひょっとしたら

「妻の年収が103万円を超えると夫の税金が高くなると聞いたことがあります」という人もいると思いますが。そうなんです。夫の税金が高くなる可能性があります。

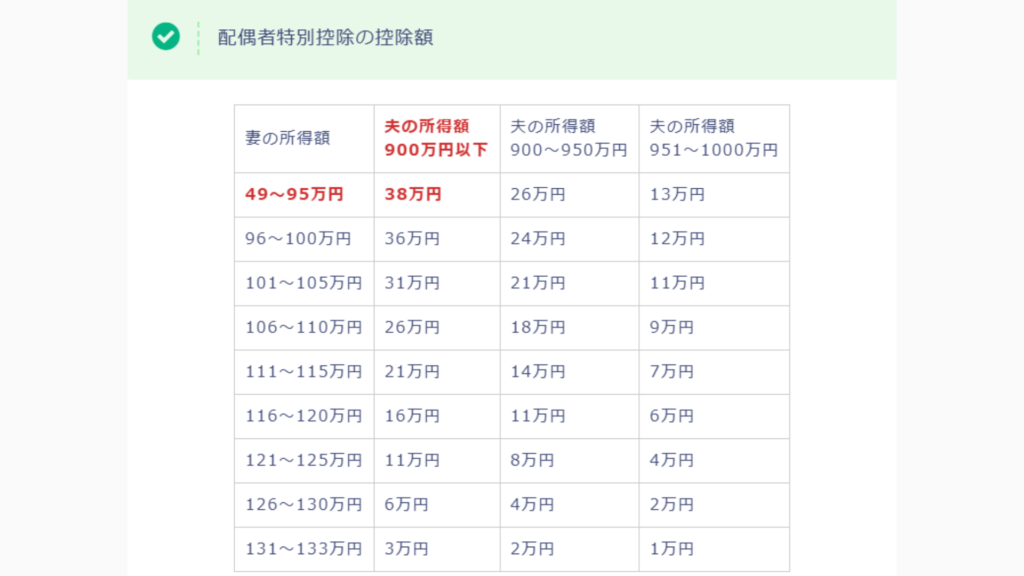

それは夫が受けられる「配偶者特別控除」が小さくなるからです。

妻の税金だけじゃなくて夫の税金までかかわってくるから年収の壁は複雑なんですよね。

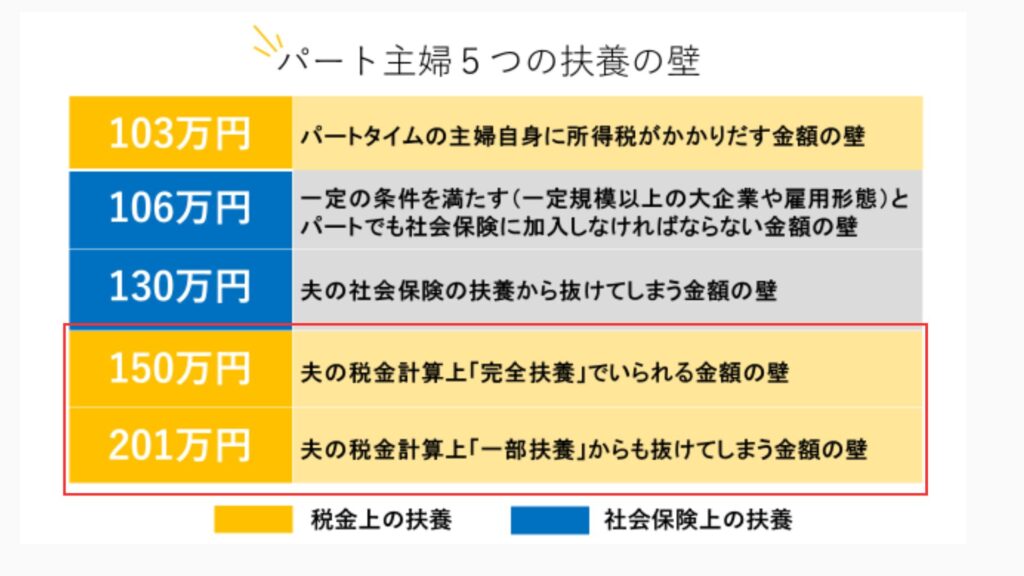

夫の税金に関係してくるのが、150万円と201万円の壁です

妻の年収が150万円を超えると夫の税金が少しずつ高くなってきます。

妻(年収201万円未満)を扶養する夫は配偶者控除が受けられます。

年末調整で配偶者控除を申告している人も多いですよね?

夫は配偶者控除を受けることにより税金が安くなるんです。

妻の年収が103万円以下なら配偶者控除が満額38万円受けられ、年収が103万円を超えると配偶者特別控除が受けられます。

配偶者特別控除は夫と妻の年収(正確には所得)によって控除が決められています。

妻の年収が150万円以下なら満額38万円、201万円を超えると配偶者特別控除はゼロになります。

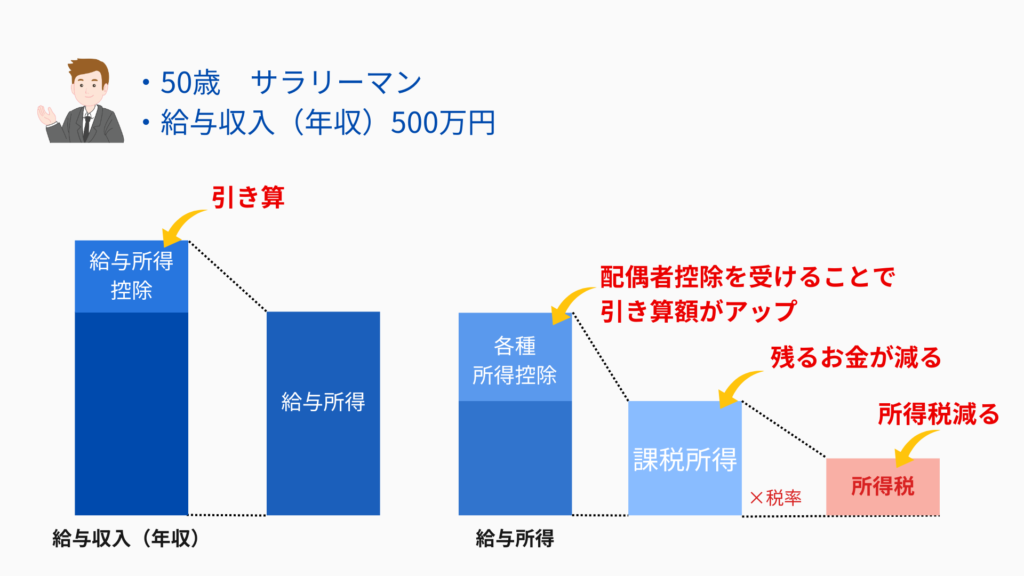

では、年収の壁が178万円に引き上げられ、妻の年収が103万円から178万円になった場合、夫の所得税はどれだけ増えるのか?

答えは約3万円ほどです。

年収が高い人は6万円くらい増える可能性もあります。

色々と話をしてきましたが、年収の壁が103万円から178万円に引き上げられることで働くすべての人の所得税が安くなります。

妻を扶養している場合、妻の年収が上がることで夫の税金が高くなる可能性もありますが、そこまで大きな影響ではないと思います。

玉木さんの想いの通り、働き控えをする人が減り手取り額がアップする。

そして消費が促進され経済に好循環が生まれることに期待したいです。

これまでは増税や社会保険料の増加ばかりが取り上げられていましたが、こういう国民の手取りが増える政策が行われるのは非常に良いですね。

今日は103万円の壁が178万円に引き上げられることでどんな影響があるかお話ししてきました。

次回のメルマガではもう一つの壁「社会保険の壁」についてお話ししていきます。

「税金の壁」と「社会保険の壁」をセットで理解しておけば、働きかたで損することもなくなります。

ぜひ、楽しみにしていてください。