☆提供中のサポートメニュー☆

新たに5名様を募集します。

新たに10名様を募集します。

◆YouTube始めました

ぜひ、チャンネル登録お願いいたします。

◆1月のイベント一覧

①ZOOMオンラインセミナー

1月14日(火)21時から

1月18日(土)21時から

テーマ『50代60代から始める失敗しないNISA戦略』

②Xスペース(音声配信)

1月8日(水)21時から

テーマ『全世界株式かS&P500か』

1月16日(木)21時から

テーマ『子供への金融教育について』

1月22日(水)21時から

テーマ『家計管理の基本』

③有料ZOOMセミナー

1月25日(土)21時から23時

テーマ『ねんきん定期便を使って年金攻略セミナー』

新年あけましておめでとうございます。

本年もメルマガはじめよろしくお願いします。

みなさんは新年をいかがお過ごしでしょうか?

僕は妻の実家(伊勢市付近)でゆったりと過ごしています。

1月2日21時にこのメルマガを書いているのが今年の仕事はじめです。

会社員の人が多いと思うので仕事はじめは6日(月)が一般的でしょうか?

独立してフリーランスで働いていると良くも悪くも仕事のペースは自分で決めることができます。「いいなぁ~」と思う人も多いかもしれませんが、これはこれで大変です。動かないと来月の収入がなくなる可能性もあるので、休みの日も休みじゃない感覚ですね。

明日も妻の母に子供を見てもらい、コメダで作業をします(YouTube台本、お客様のサポート資料)。フリーランスに休みはありません。笑

メルマガアンケートで「独立のメリット、デメリットを教えて欲しい」という意見もあったので、どこかのタイミングでまとめて報告したいと思います。

昨年末に報告したように今年からメルマガの構成を変えていきます。

- 構成(三部構成)

- 冒頭あいさつ

- 直近でお客さまからいただいた質問に答える

- 本編

三部構成

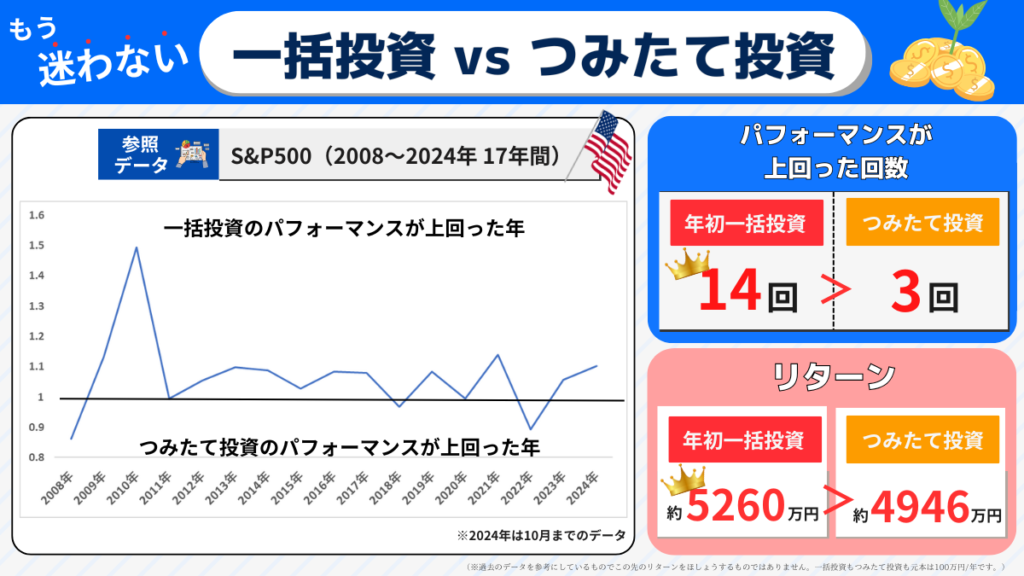

NISAは一括投資すべきか積立投資すべきか?

とにかく年末はこの質問をもらうことが多かったです。

年末にやったオンライン質問会でも最初に出た質問がコレでしたね。

みなさんはどうでしょうか?

一括投資か積立投資、はたしてどっちがいいのか?

お金を増やしたいなら一括投資の一択です。

これは過去の歴史からも明らかです。

一括投資の方が積立投資よりも優れている理由は

基本的に相場は上昇する

大きいお金を投資するから機会損失が少ない

みなさんが投資している、オルカンやS&P500のように時価総額加重平均型のインデックスファンドは株式の平均を取り続けることができるので、相場として右肩上がりになることが望めます。

そもそも、株価が下がることを期待して投資している人はいないはずなので、自分の買っている商品は右肩上がりで上昇する(そう思って投資してますよね?)ものなので、機会損失を防ぐためにも早く大きなお金を投資すべきです。

一括投資か積立投資どちらが良いかはYouTubeの動画でまとめていますので、ぜひ一度見てみてください。NISAしてるなら絶対に知っておくべき投資の本質的な話もしているので見て損することはありません。

本編:お金の相談は誰にしたらいいの?

今日のメルマガのテーマはズバリこれ『お金の相談は誰にしたらいいの?』

もちろん、ゆたか!

なんて言うつもりはありません。笑(ホントは言いたいけど。笑)

お金の相談ができる人ってそもそもどんな人がいるのか?

- 知り合いのFP

- 知り合いの保険屋さん

- 知り合いでお金に詳しい人

- 保険の窓口などの無料相談

- アプリなどについてる無料FP相談

- FPの有料相談

ざっとこれくらいでしょうか?

そして①から⑥の順にみなさんが相談しやすい相手かな?と思ったりします。

みなさんも「お金の相談がしたいなぁ?」と思った時にこんな順番で頭に思い浮かぶんじゃないかなと思います。

このなかで僕がやっているのは「⑥FPの有料相談」なのでみなさんから一番遠い存在になります。寂しい。笑

誰に相談するのが良いとか誰に相談するのは悪いって話がしたいわけではなくて、イザみなさんがお金の相談をしたときにどんなサービスが受けられ、どんな未来がやってくるのか知っておくことに損はないかな?と思うので、今日はそんな感じでまとめていきます。

①~③知り合いにお願いする

知り合いにFPやお金に詳しい人がいたら百人力です。特に自分が相談したいことを専門にしているなら最強ですね。

僕の妻の母もおばあちゃんも投資(NISA)を始める時は、僕が一から全て監修しました。その結果、1年で100万円もお金を増やすことができました。

当然1円ももらってません。笑

「なにも分かんないからYOROSHIKU!」って乗りで任されたので一から100までやりました。コスパ最強です。笑

ただ、知り合いに頼むにはデメリットがあります。

それは”自分の資産状況などを赤裸々に教えないといけない”ことです。

特に抵抗のない人なら問題ありませんが、知り合いや近しい人だからこと自分の資産状況は話ずらいという人も少なくないはずです。

そして、それは相手も同じなんです。知り合いや近しい人だからこそ提案することに抵抗があったり慎重にあらざるを得ないことです。

お金の世界はシビアです。相手との距離が近くなればなるほどにその影響は大きくなると思っています。

だから僕も妻の母やおばあちゃんには「リスクがあること」「短期的にはお金が減る可能性があること」「万能ではないこと」などかなり説明しました。その中で納得してくれたからこそここまでやれたというわけです。

④~⑤無料相談を使う

単刀直入に結論から言うと「最後には必ず何かしらのオファー(有料の提案)」があります。そしてその大半が保険の加入です。

こんな経験をしたことのある人はいませんか?

保険の見直しをお願いしたら新たな保険の提案を受けた

資産運用の話をしたら貯蓄型(運用型)の保険の提案を受けた

ドル建てや外貨建ての保険の提案を受けた

あなたの目の前にいる人は「なにを販売している人なのか?」は常に考えておかないといけません。みんなボランティアをしているわけではないですからね。

当然、保険を販売する人であれば最後に保険に加入してもらおうとします。

これは良いとか悪いとかではなくそういうものだっていう話ですね。

でも僕が自信をもって「NO!」と言えることがあります。

それは「保険を使って資産運用する」ことです。

これは絶対にやめてください。

今はNISAやiDeCoといった、資産運用で得た利益に税金がかからず、手数料もほとんどかからない資産運用の制度が日本にはあります。これを使わずに資産運用するのは本当にもったいないです。

僕もそうだし、僕の周りのお金のプロはみんなNISAとiDeCoを使っています。保険で資産運用している人は皆無です。これが真実なんです。

保険に入ることを否定しているわけではなく、むしろ必要な保険は入るべきだと思っている派です。しかし、保険で資産運用だけはおススメできません。

実際に僕も昔(お金の知識がなかったとき)は貯蓄型の保険に入っていました。でも全て解約しました。その当時のエピソードもブログ記事にまとめていますので、ぜひ一度読んでみてください。

⑥FPの有料相談

僕のサポートやアドバイスはコレにあたります。

デメリットから先にお伝えすると「お金がかかる」ことです。

だからよほど信頼できる人にしかお願いできませんよね。

しかもFPと一言でいっても得意や不得意があります。だから誰に相談するかってのはかなり重要になります。

メリットはお金を払っているから最終到達地点が「保険の提案などのオファー」ではなく「自分の手に入れたい未来」になることです。

保険を見直したい⇒自分にとって最適な保険にまとまる(節約できる)

ライフプランを作りたい⇒自分の理想とする人生のマネープランが出来上がる

家計管理が上手になりたい⇒プロの視点からアドバイスがもらえる

資産運用を取り入れたい⇒最適な提案(将来に向けて効果的な資産運用法)を受けられる

お金の不安があります⇒今すぐになるべきこと、効率的にお金を貯める・増やす方法をアドバイスしてもらえる

相談型のFPは後ろになにか売りたい商品は何も持っていません。

だから「お客様の理想の未来を叶えるためのアドバイス」にお金をいただいています。

だから「有料FPを絶対に使え」なんて言うつもりは一切ありません。

それぞれ相談する相手がだれかで得られる未来が変わってくるってことです。

しかも、有料FP相談は「誰に相談するか」「そのFPは何が得意なのか」「どんな理念で仕事をしているのか」など、相談する相手との相性やパーソナルな部分がめちゃくちゃ大事になります。だからこそより慎重になるべきです(お金を払うことになるので)。

まとめ

ということで今日は「お金の相談は誰にする?」というテーマでメルマガを書いてみました。

- お金の不安がある

- 老後への漠然とした不安がある

そんな人は誰でもいいので一度相談してみるのがいいかもしれません。

一人で悩むより誰かに相談することでスッキリすることもあるし、思わぬ形で不安や悩みが解消する可能性があるからです。

「迷ったら、動け」が僕の信条でもあります。

新年も明け新たに何かを始めるにはいい機会ですので、ぜひ一歩踏み出してみてください!