こんにちは、FPのゆたかです。

今日は「資産形成の方程式」についてお話しします。

方程式と聞くと「難しそう…」と感じるかもしれませんが、驚くほど簡単ですので安心してください。

資産形成において難しい知識とか技術やセンスはまったく必要ありません。

このコラムを読んだあなたは今日からすぐに貯め上手になれます!

資産形成の方程式

収入−支出=貯蓄×運用利回り

こちらが資産形成の方程式になります。

どうでしょうか?

思っていたよりもずいぶんシンプルに感じられた方も多いんじゃないでしょうか?

そう、資産形成ってシンプルなんです。

お金を稼いできて

そこから一部を支出して

残ったお金を運用して増やす

たったこれだけなんです。

つまり、突き詰めるとお金を貯める方法は3つに分けられるんです。

- 収入を上げる

- 支出を減らす

- 資産運用する

この3つの中で、1つよりも2つ、2つよりも3つできるとそれだけお金は貯まるし増やしていくことができるということになります。

- キャリアアップする

- 転職する

- 副業を始める

- 夫婦で働く

- 扶養から外れる

- 格安SIMを使う

- 家賃の安いところに引っ越す

- 電気とガスの契約会社を変える

- サブスクを解約する

- いらない保険を見直す

- ユーザー車検を使う

- ランチを弁当に変える

- マイボトルを使う

- ポイント経済圏を活用する

などなど

- NISA

- iDeCo

- 高配当株

- 株主優待

- 個別株式

- 不動産クラウドファンディング

- 仮想通貨

などなど

多くの人が「収入を上げる」「資産運用する」この2つに苦手意識があるかもしれません。

インフレする時代において節約だけでは限界があるので、収入アップと資産運用の2つは欠かせなくなっています。

僕が30代で3,000万円以上貯めることができたのは、副業で収入を上げ、資産運用でお金を増やすことができたからです。

特に「資産運用して貯蓄に運用利回りをかける」という発想がなく、ひたすら貯金だけをしてる場合、これはめちゃくちゃもったいないことです。

どうでしょうか?

貯金しているか、投資しているか、この違いだけで30年で1000万円以上も差がつきました。

もちろん投資なのでリスクがあります。

ですので、必ずお金が増える保証はありませんが、10年以上の長期投資をすれば4%のリターンは再現性高く達成できることがわかっています。

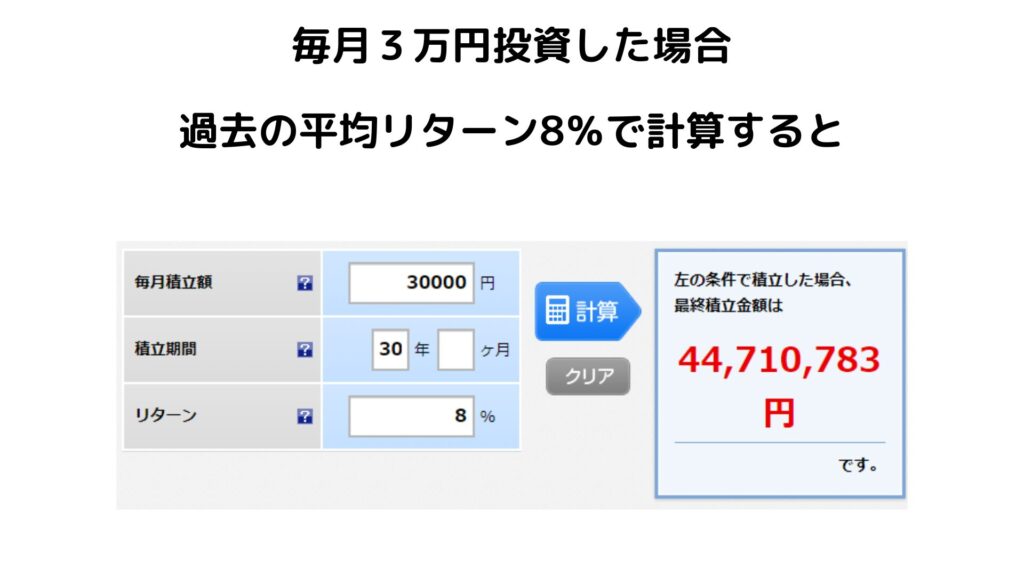

ちなみに過去30年間、世界中の株式に広く分散投資したときの平均リターンは約8%です。

もし仮にこれから先も同じリターンを得ることができれば、毎月3万円のつみたて投資で4400万円も貯めることができます。

老後2000万円問題どころか、老後4000万円問題もクリアできてしまいます。

そしてもう一つ大切なポイントが「できるだけ多くのお金を資産運用に回す」ということ。

毎月1万円投資できる人よりも3万円投資できる人の方がお金を増やせるし、毎月3万円投資できる人よりも5万円投資できる人の方がお金を増やすことができます。

だから「収入−支出」でできるだけ多くのお金を作り出す必要があります。

収入アップと支出改善ですね。

そこで作り出したお金をできるだけ早く、運用利回りのとれる商品に投資することで将来にかけてお金を増やすことができます。

これが資産形成の超基本的な考え方であり本質になりますのでぜひ覚えておいてくださいね。

今日は資産形成の方程式についてお話ししました。

- 収入を上げる

- 支出を減らす

- 資産運用する

ポいたします!るだけ早く、できるだけ多くのことに取り組むことです。

今すぐに出なくても大丈夫ですので時間をかけて1つでも多く実践できるようにしていきましょう。

「いまの私にできることは何かな?」

「もっといい方法はないかな?」

そんな疑問や悩みをお持ちの方は、メルマガ登録者様限定の無料相談をご活用ください。

相談実績500人以上のFPが直接アドバイスいたします!

\今すぐお金の不安を手放す/