こんにちは、FPのゆたかです。

今日は『NISAのやりすぎに注意』というテーマでメルマガを配信します。

みなさんはNISAを使っていますか?

NISAで全世界株式やS&P500などのインデックスファンドに投資しながら、老後に資金を準備している方も多いと思います。

それはものすごく良いことなんですが、NISAをやりすぎている(=NISAに投資しすぎている)人がいるんじゃないかと心配することもあります。

というのも、僕は毎月10~20件ほど無料相談をしていますが、老後を心配するあまり多額のお金をNISAに投資しすぎている人が少なくありません。

具体的にライフプランを作って計算してみた結果、明らかに投資しすぎの人が多いのが現状です。

投資は手段であり目的が大事です。

たとえば、NISAを使って老後資金を準備する場合、老後に足りない分を補えるだけ投資すれば良いんです。

・2000万円足りないのであれば2000万円準備できるだけ

・3000万円足りないのであれば3000万円準備できるだけ

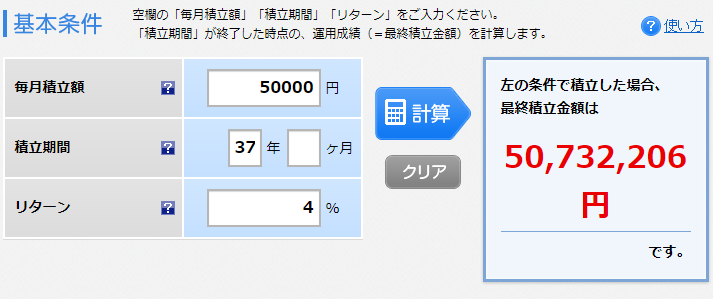

僕は毎月オールカントリーを5万円だけ買っています。

僕と妻の老後を考えた時、それだけ積み立てしておけば十分に足りる計算だからです。

僕は28歳の時からつみたて投資しているので、65歳までの37年間で約5000万円貯められる計算になります。

これだけあれば老後は十分すぎます。

おそらく2人の娘に1000万円ずつくらいは残してあげられるんじゃないでしょうか。

NISAをたくさんすればするほど、老後資金をたくさん貯められるのは事実ですが、実はその裏には2つのリスクがはらんでいます。

- 今の幸せを奪う

- インデックス偏重になる

NISAするということは今の幸せを先送りしているのとイコールです。

たとえば月に5万円NISAする場合、5万円あればいま叶えられる幸せを老後に先送りしているということです。

5万円あったらなにができるでしょうか?

- 家族で焼肉いける

- 妻にエステをプレゼントできる

- 週末の趣味が充実する

- 親孝行できる

- 我慢しているアレを買える

できることはたくさんあります。

今できる幸せを放棄してまで老後にたくさんお金を持つことは果たして幸せなことでしょうか?

僕はそうは思いません。

せっかく投資(資産形成)しているなら、人生トータルで幸せになりたいと考えています。

なぜなら、お金は若い時の方が価値が高いからです。

20代のときの1000万円と80代の1000万円。

どっちの方が価値が高いでしょうか?

もちろん20代の時ですよね。

20代で1000万円持っていたら、海外旅行にいけるし、自己投資できてスキルアップ、恋人に素敵なプレゼントをしてあげられます。

対して80代で1000万円もっていてもやれることは限られています。

お金の価値って年をとればとるほど小さくなってしまうんですよね。

だから必要以上にNISAに投資して先送りしすぎるのは良くないんです。

いま僕は余裕資金ができたら配当金の出る株式やETFに投資しています。

そうすることで今使えるキャッシュが増え、家族で旅行したり、親孝行、妻へのご褒美に使っています。

NISAに投資して1億円作るよりもいま目の前のキャッシュで家族と楽しむ方がはるかに優先順位が高いんですよね。

もう一つのリスクが、インデックス偏重になることです。

たしかにインデックスファンドは長期で資産を増やすには最も優れた投資法です。

しかし、短期的な暴落や不景気にめっぽう弱いという弱点があります。

インデックスファンドをたくさんもっていてもインデックスファンドの弱点を補うことはできないんです。

もっと言うと、インデックスファンドをたくさん持てば持つほどリスクは大きくなります。。単純にリスク資産の量が多くなるからです。

5000万円分のオルカンと1億円分のオルカンがあるときリスクが大きいのはどっちでしょうか?

もちろん1億円分のオルカンですよね。

株価が半分になったリーマンショック級の経済ショックが起きた時、5000万円のオルカンは2500万円(下落率50%)に、1億円分のオルカンは5000万円(下落率50%)になります。

下落率は同じ50%なのに失うお金の量は倍になります。

これがリスク資産を持ちすぎる危険性になります。

将来にかけてNISAをたくさんやって老後も安心のはずが自らリスクを大きくしちゃっているんです。これでは何のために一生懸命NISAしてきたのかわかりません。

今という幸せを放棄してまで頑張ってきたNISAでリスクを大きくしている。

これがNISAをやりすぎてしまっている人のパターンです。

ではどうすればいいのか?

正しいNISAの投資額を計算することです。

❶老後の生活費を見積もる

❷もらえる年金を試算する

❸不足分をNISAで備える(正しい投資額が分かる)

たったこれだけです。たったこれだけで将来にかけて投資すべき金額もわかるし、老後に不足するお金が見える化し正しく備えていけるので不安もなくなります。

ぜひ、このメルマガを読んだことをきっかけに❶~❸を計算してみてください。

あなたの資産形成がもっと意味のあるものに変わります。

\今すぐお金の不安を手放す/