こんにちは。

資産形成をサポートしてお金の不安を安心に変えるFPのゆたかです。

今日のマガジンは【えっ!?15年で150万円も違うの??】というテーマで配信します。

投資の知識って大切だと気づいていただけると嬉しいです。

資産運用(投資)で失敗したくない人は必ず最後まで読んでください。

NISAかiDeCoか??

みなさんはNISAとiDeCoどちらを使っていますか?

多くのかたがNISAを使っている、もしくはこれからNISAを使っていきたいのではないでしょうか?

- SNSやYouTubeでNISAがおすすめされているから

- iDeCoはよくわからないから

そんな理由でなんとなくNISAを選んでいる人、これから使っていこうと思っている人は100万円以上損してるかもしれません。

答えは『iDeCo』です。

老後にむけて資産形成する場合、NISAを使うよりiDeCoを使うほうが150万円も多くお金を増やすことができるって知っていましたか?

実際に具体例でお話しします。

iDeCoのほうが150万円増やせる具体例

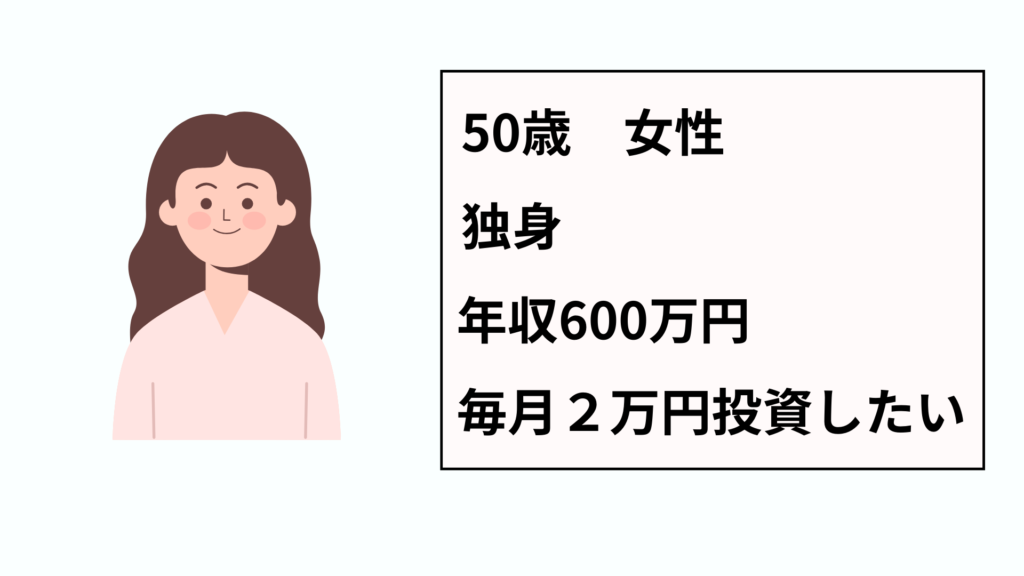

この女性が老後の65歳までにNISAとiDeCoを使った場合、どちらが多く増やせるかシミュレーションしてみます。

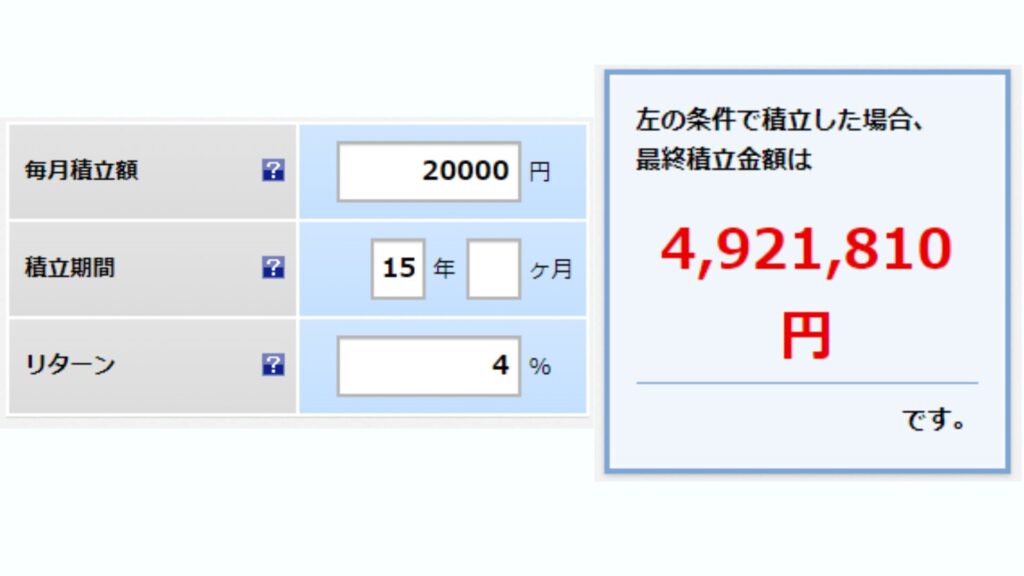

毎月2万円を15年間続けると

毎月2万円を15年間続けると

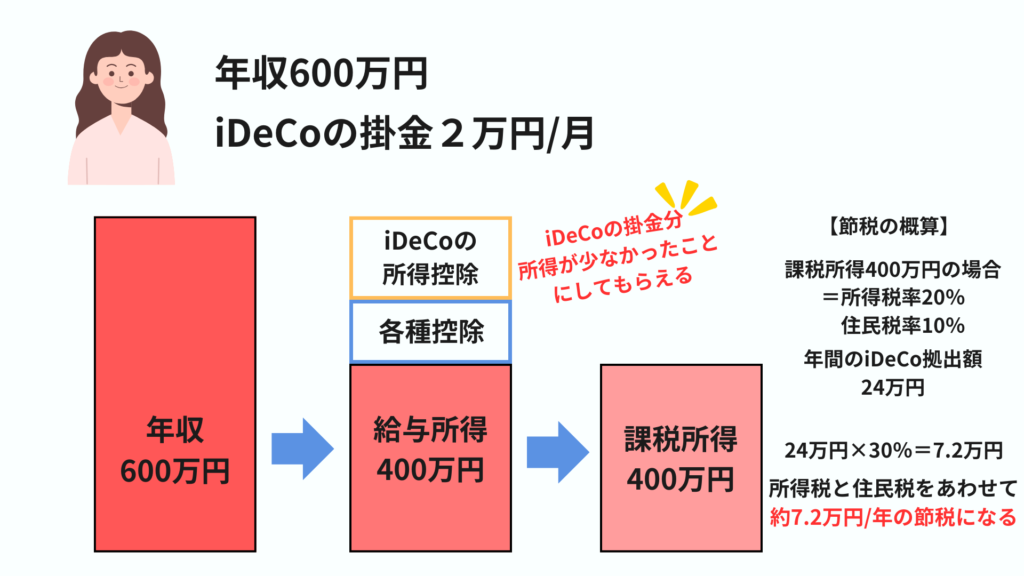

⇒掛金が所得控除になり所得税と住民税が節税できる

ここがポイントです。

『iDeCoの掛金は所得控除になる=NISAにはないメリット』

実際にこの女性が月に2万円iDeCoをすると約7.2万円/年の節税ができます

所得税や住民税は年収が高いほど多くなると思っているかたも多いですが実は違います。

所得税や住民税は『所得の高い』人ほど多くなります。

所得=収入(年収)-控除

つまり控除を多くすれば節税できる!

NISAに比べて毎年7.2万円節税できると15年で108万円になります。

さらにこの女性が約7.2万円の節税分も合わせて資産運用すると

NISAのときと比べ約150万円も多くお金が増やせる計算になりました。

もしこの女性が40歳ならNISAとiDeCoの差は300万円、30歳なら550万円になります。

NISAを使うのかiDeCoを使うのか。

たった一つの選択の違いが150万円、300万円、550万円と変わることを知ると「学ぶことの大切さ」を分かっていただけるのではないでしょうか?

学ぶことなくNISAを選ぶのは非常にもったいないです。

正しい知識を身につけることで正しい選択ができ、よりたくさんのお金を手元に残すことができる。これは間違いなく真実です。

iDeCoのデメリットはデメリットじゃない

『iDeCoは60歳までお金を引き出せないのがデメリット』

ひょっとしたらこんな言葉を聞いたことのあるかたも見えるかもしれません。

でも実は

『60歳まで引き出しできないのはデメリットではなくメリット』

- iDeCo=老後資金

- 不測の事態に慌てることがなくなる

この2つの理由から60歳まで引き出しできないのはデメリットではなくメリットだと考えています。

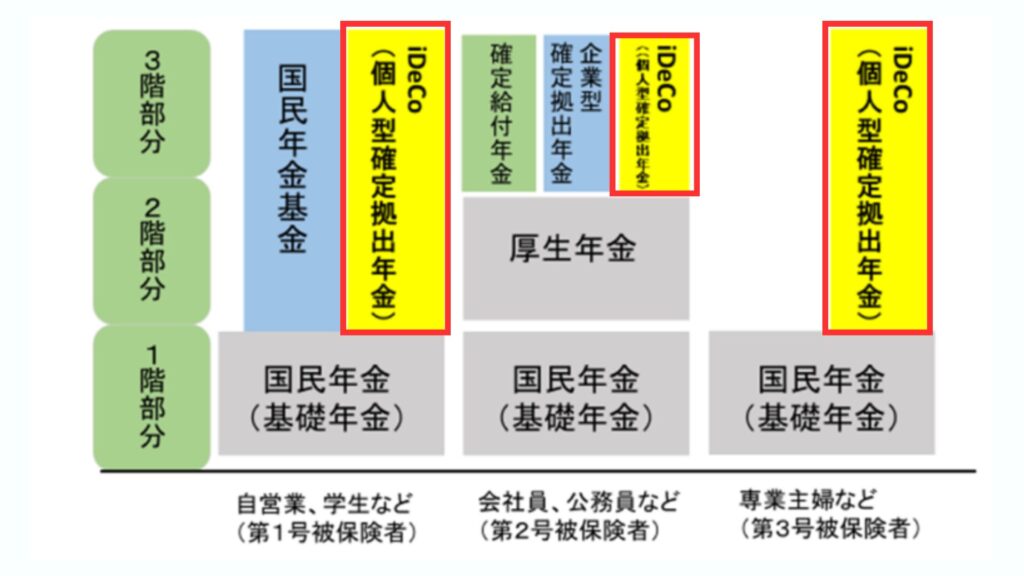

iDeCo=老後資金

この画像のとおりiDeCoは年金の2~3階部分になります。

iDeCoの目的は100%老後資金。

つまりiDeCoを使えば60歳まで引き出しできないので、なにがなんでも強制的に老後のお金を貯められるということです。

みんながみんな計画的にお金を貯められる人ばかりではありません。

すこし銀行預金が貯まったらつい使いがちな人や、あればあるだけ使ってしまう人もいます。

しかしiDeCoは60歳まで引き出せない強制力があるので、どんな人でも勝手に老後のお金を貯めることのできる素晴らしい制度なんです。

そもそも年金なんだから60歳まで引き出しできないのは当たり前なんです。

あなたが納めている国民年金や厚生年金を「少し生活が苦しいから40歳からもらおう」なんてできませんし、やろうと思いませんよね?

不測の事態に慌てることがなくなる

不測の事態=運用している株式の暴落

NISAやiDeCoを使っている、もしくは使っていきたいと考えている人のほとんどがS&P500やオールカントリーといった株式に投資しているでしょう。

株式投資はハイリスク、ハイリターンの投資です。

過去には60%以上も株価が大暴落したこともあり、文字通り投資家のお金が半分以下になり世界中が大慌てした過去があるのをご存じでしょうか?

このような暴落は過去の歴史上10年に1度くらい起こっています。

こんな暴落があってもあなたは慌てることはないでしょうか?

NISAをしている場合はいつでもお金を引き出せるので慌てて売ってしまう人もいるでしょう。

投資の経験が浅い人ほど株価の下落に耐えられず狼狽売りしてしまうかもしれません。

対してiDeCoをしている場合はそもそも資金を引き出すことができないので慌てる必要もありません。

淡々とつみたて投資を続けていくことができます。

株価が下がっていてもコツコツつみたて投資することでお金を増やすことができます。

このタイミングで慌てて売却してしまうのが実は一番もったいないことなんです。

iDeCoはこの絶好のタイミングでも強制的につみたて投資を続けられるので、60歳まで引き出しできないのはメリットといえます。

このあたりの長期・分散・積立投資の基本についてはこの先のマガジンで詳しく配信していきますね。

まとめ

NISAかiDeCoか一つの選択ミスで150万円損することも

iDeCoが60歳まで引き出しできないデメリットはデメリットではない

NISAとiDeCoについて正しく理解しているだけで150万円の差になる。それだけお金を学ぶ、正しい知識を身につけることの大切さがわかっていただけたのではないでしょうか?

とくにリスクのある投資においては正しく理解していないと「こんなはずじゃなかった」と大きく損をしてしまう可能性があります。

今日のマガジンは【えっ!?15年で150万円も違うの??】というテーマで配信しました。

ここまでマガジンを配信してきてたくさんの人から

//

・学ぶって大切だと痛感しました

・知らずに損していることに気づきました

・お金の知識をつけていきたいです

\\

とメッセージをいただきました。

そこで、LINEのメッセージにも書いてい通り、正しい資産形成が学べる講座を作りました。お金について学べる貴重な機会です。人数限定で募集しますのでぜひ興味ある方はお気軽にご参加ください。