☆提供中のサポートメニュー☆

新たに5名様を募集します。

新たに10名様を募集します。

◆YouTube始めました

ぜひ、チャンネル登録お願いいたします。

◆1月のイベント一覧

①ZOOMオンラインセミナー

1月14日(火)21時から

1月18日(土)21時から

テーマ『50代60代から始める失敗しないNISA戦略』

②Xスペース(音声配信)

1月8日(水)21時から

テーマ『全世界株式かS&P500か』

1月16日(木)21時から

テーマ『子供への金融教育について』

1月22日(水)21時から

テーマ『家計管理の基本』

③有料ZOOMセミナー

1月25日(土)21時から23時

テーマ『ねんきん定期便を使った年金攻略セミナー』

こんにちは、FPのゆたかです。

今日から仕事始めの人も多そうですね。今年も一年頑張りましょう。

僕も今日からお客様の個別相談、サポートが再開します。

水曜日にはXでのスペース、来週にはZOOM無料セミナーとどんどん活動を展開していきますので、お時間ある人はぜひご参加ください。

仕事始めというとネガティブなイメージや、「嫌だなぁ~」って思う人も多いかもしれませんが、人生には適度なストレスは必要だと思っています。

毎日、毎日お正月みたいな日が続くと思うとどうでしょうか?そっちの方が暇を持て余したり、だらだらした生活が続いて、かえって不健康になりそうなイメージがありませんか?

特に僕は去年の5月に脱サラしてフリーランスになったので、毎日なにもせずにだらだら過ごすこともできます(絶対にやりませんが。笑)。

結局のところ人生で幸せを感じる瞬間っていうのは「日常とのギャップ」だと思っています。

毎日、毎日仕事をして

嫌な上司にストレスをかかえ

家に帰っても家事、育児に忙殺される

こんな生活を送っているからこそ、趣味の時間や旅行でゆったりできる時に最高の幸せを感じられるんですよね。

だから今日から仕事が始まることもポジティブにとらえて「さぁ、今日からまたストレスのかかる生活が始まる。だから週末の趣味や家族時間に幸せを感じられるんだ」と気持ちを入れ替えていきましょう!

ふるさと納税の上限額ってどうやって計算すればいいの?

今日のメルマガの質問コーナーの話題はコレ。

みなさんふるさと納税の上限額はどうやって計算していますか?

ほとんどの人がポータルサイトの上限額シミュレーターを使っていると思いますが、もちろんそれを使ってシミュレーションしてもらえればOKです。

ただ、おそらくみなさんがシミュレーションするときは前年の源泉徴収票(今年でいくと2024年のもの)を使っていると思うんですが、これだと正確な上限額がでないというデメリットがあります。

例えば、今年(2025年)のふるさと納税の上限額は今年(2025年)の収入で決まるからです。

昨年の源泉徴収票を使ってシミュレーションする不具合

①年収が減った場合、寄付のしすぎになる

②年収が上がった場合、寄付をし損ねたことになる

つまり、年収が変わってしまう分だけ、どちらに転んでも損してしまうんです。

では、どうすればいいのか?

答えは簡単で、12月まで寄付金額が上限を上回らないように寄付していき、12月に1年の収入が判明した時点で再度正確な上限額をシミュレーションして、寄付していない分を寄付しっ切ってしまうことです。

ポイントは、12月までは少なめに寄付しておくこと。12月に上限額いっぱいまで寄付することです。

これで寄付のし過ぎと、寄付のし損ねを防ぐことができますので、今年はこの方法でやるようにしてください。

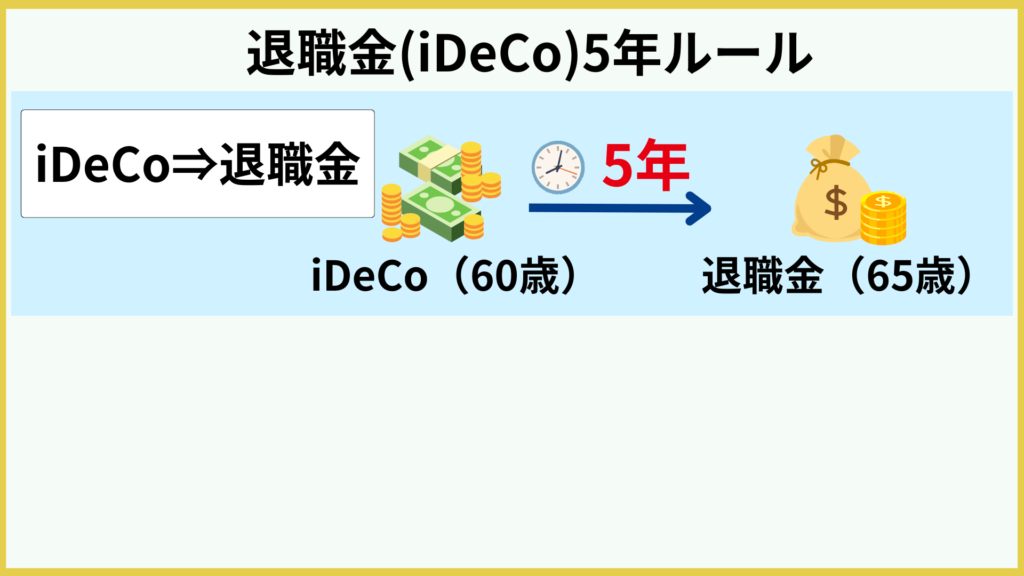

本編:iDeCoの5年ルールは改悪されていない

昨年末に「iDeCoが改悪になった」というニュースや記事を目にした人も多いのではないでしょうか?

これはiDeCoの5年ルールが10年に変わったことを言うんですが、そもそも5年ルールを知らない人もいると思うので、5年ルールの説明をすると、『iDeCo⇒退職金』の順番でもらうときに期間を5年空ければ退職所得控除が二度使えるものです。

iDeCoを一時金でもらうと退職金と同じ扱いで退職所得になります。そして退職所得にももれなく所得税と住民税がかかるんですが、退職所得控除の分は差し引いて残った分に課税されるルールになっています(厳密には所得を2分の1します)。

そして、iDeCoも退職金も同じ退職所得だから、2つのお金を合算して退職所得を差し引くのが通常のルールですが、iDeCoと退職金をもらう時期をずらし、『iDeCo⇒退職金』の順でもらう時には退職所得控除を二度使えるのが5年ルールになります。

iDeCoは60歳まで受け取りできないので、iDeCoを60歳で受け取り、退職金を65歳以降でもらえば5年ルールを使って退職所得控除が使えるようになります。

そして今回この5年ルールが10年に延長されたことが話題になりました。

ただ、5年ルールが10年に延長されたところで影響のある人はほとんどいないので、今回のルール変更は別に改悪ではないということです。

なぜなら、退職金を受け取る会社員や公務員の人は「自分で退職金を受け取るタイミングが選べない」からです。

この記事を読んでくれいているほとんどの人は退職金を60歳でもらう予定ではないでしょうか?65歳以降にもらう予定の人はほとんどいないですよね?

だから、5年ルールが10年に変わったところで影響はまったくないんです。

そもそもの5年ルールの成り立ちとして、退職金は生涯で一度しか受けとらないものだから、退職所得控除も一度しか使えないのが原則というものがあり、退職所得控除が二度使うことのないように『iDeCo⇒退職金』の順で5年空けておこうというのがあります。

それが昨今の定年延長の流れを受けて、65歳定年が現実味を帯びてきたのでもともと5年だったものを10年に変更しましょうということで改悪ではなく”制度の改正”が正しい理解ですね。

今回のメルマガで伝えたいメッセージは「iDeCo改悪」というニュースに踊らされることなく、iDeCoのメリットを活かせる人は今まで通り積極的に使っていきましょうということです。

SNSやYouTube、ネットニュースなどは過度に煽ってインプレッションを高めたり、ユーザーの関心を惹いているものもたくさんあります。

そういう目先の煽った情報に流されないためにも知識をつけて、自分で正しく判断していきたいですね。

このメルマガでは話題のニュースを取り上げながらこれからも正しい知識や考え方をお伝えしていきます。

では、また次回のメルマガでお会いしましょう。