こんにちは、ファイナンシャルプランナーのゆたかです。

今日のマガジンは【リスクのない投資は存在しない。NISAも同じ】という内容で配信していきます。

最近のSNSやYouTubeをみていると、「NISAすれば必ずお金が増える」「NISAにはリスクがない」そう誤解させるような情報が多すぎると感じています。

NISAも投資なのでリスクはもちろんあります。

変な誤解をして大切なお金を失わないためにも今日のマガジンはぜひ最後まで読んでください。

炎上したタレントの話

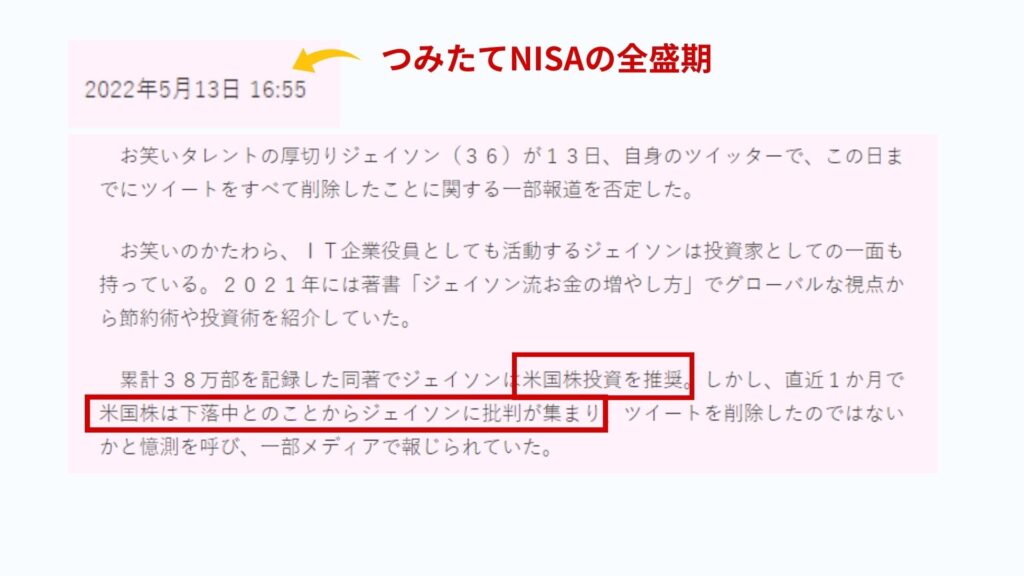

みなさんは厚切りジェイソンというお笑いタレントをご存じでしょうか?

「Why?ジャパニーズピーポー」のあの人です。

厚切りジェイソンさんは投資家としても有名で、書籍「ジェイソン流お金の増やし方」は40万部を超える大ヒット作です。

そんな厚切りジェイソンさんが勧める投資法が「米国株投資」です。

節約に努め、キャリアアップで年収を高めながら米国株に投資することでだれでも再現性高くお金を増やせる資産形成術が話題となり、書籍が発売された2022年頃は投資初心者を中心にアメリカ株に投資するひとが増えました。

ところが2022年の5月に事件が起こります。

2022年3月から5月にかけてアメリカ株が20%ほど暴落したのです。

想像してみてください。投資したお金が20%減る。100万円投資していたら一瞬にして20万円を失う、500万円なら100万円です。投資はやはり怖いものです。

このときはつみたてNISAの全盛期。厚切りジェイソンさんの影響を受けてつみたてNISAで米国株投資をはじめた人も多かったはずです。

その人たちが一斉に厚切りジェイソンさんのtwitter(現:X)に批判の投稿をしまくりました。

その影響でTwitter(現:X)でのツイートを削除しネットニュースになるほど大炎上したのです。

これを聞いてあなたはどう感じますか?

ぼくは「やっぱりな」と思いました。

何度も言いますが「投資にリスクはつきもの」です。リスクのない投資なんてこの世に存在しません。

しかしNISAが流行りだした最近の世の中の投資のイメージが「NISAなら安心」「初心者でも必ず増やせる」そんなようなものにすり替えられてしまっています。

厚切りジェイソンさんの炎上についても、多くの投資初心者の方が「有名人がオススメしている米国株をNISAで買えば安心(必ず増える)なんだ」と自分にとって都合の良い解釈をした結果だと思います。

僕のLINEに登録してメルマガを読んでくださっている方々には間違った情報で投資に失敗してほしくないのでこれからも正しい知識をお届けしてしていきます。

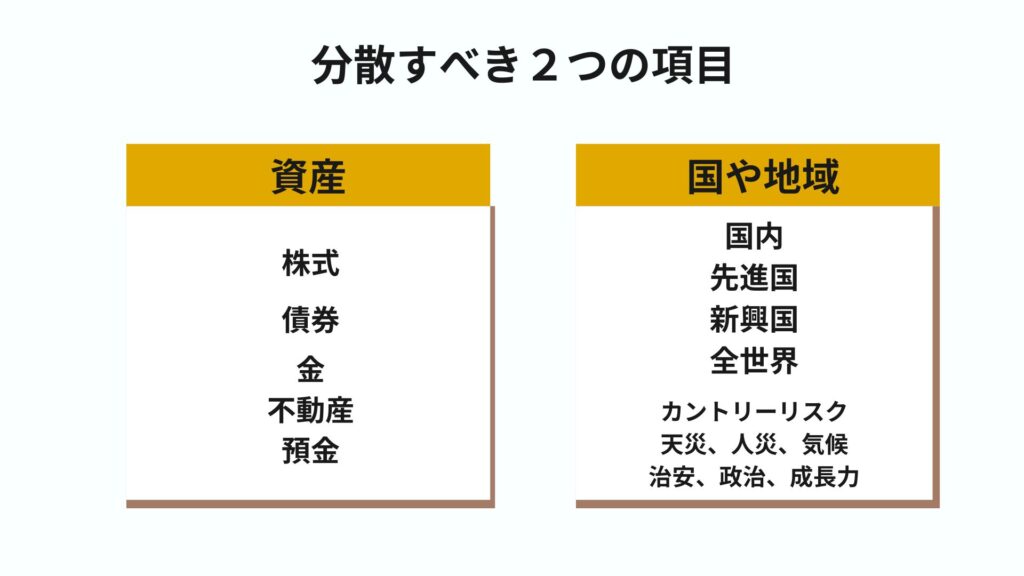

投資の基本は”分散投資”

分散投資という言葉を聞いたことはあるけど「何をどう分散させれば良いのか」よくわからない方も多いと思います。

なにを分散させれば良いか。それは「資産」と「エリア」です。

まずは自分がどの資産を持つべきかを決めましょう。

初心者のかたは「株」と「債券」の2つで考えることをオススメします。

なぜなら株と債券の値動きには相関関係があるからです。相関関係とは反対の値動きをするということ、つまり株が下がれば債券は上がるし、債券が下がれば株が上がるといういうことです(※かならずそうなるわけではないが一般的には相関関係があるとされる)

では、株と債券をそれぞれどれだけの割合で持てばいいのでしょうか?

その一つの指標が

『株式の比率=100-年齢』

つまり

50歳の人の場合は『100-50(歳)=50%』

60歳の人の場合は『100-60(歳)=40%』

逆に

30歳の人の場合は『100-30(歳)=70%』

こういう風に考えましょう。

株式というのは一般的にハイリスクハイリターンと言われています。

大きく増える可能性もありますが、リーマンショックやコロナショックのようなことが起こると50%以下に暴落することだってあります。

年齢を重ねれば重ねるほど投資においてはリスクを避けるべきです。

65歳になりいざ年金生活を迎えるとなったときに資産が半分に暴落してしまっては大変ですからね。

株や債券の比率が分かったら次はエリアを分散させます。

これはシンプルに「国内」と「海外」で分ければよいと思います。

・30歳の場合

全世界株式70%:国内債券15%:先進国債券:15%

・50歳の場合

全世界株式50%:国内債券25%:先進国債券25%

・60歳の場合

全世界株式40%:国内債券40%:先進国債券20%

など

ちなみに日本の年金はGPIFという独立行政法人により資産運用されているのはご存じでしょうか?

日本の年金が運用されているポートフォリオが

『日本株式:25%:外国株式25%:日本債券25%:外国債券25%』です。

GPIFの運用成績は2001年度から2023年度にかけて年利4%(平均)、収益は127兆円を超えます。素晴らしいですし頼もしいですね。

僕は老後に向けてはシンプルにGPIFのポートフォリオを真似すればよいと考えています。

株式だけではハイリスクのため債券を組み込むことで安定的に資産運用できることをGPIFが示してくれています。

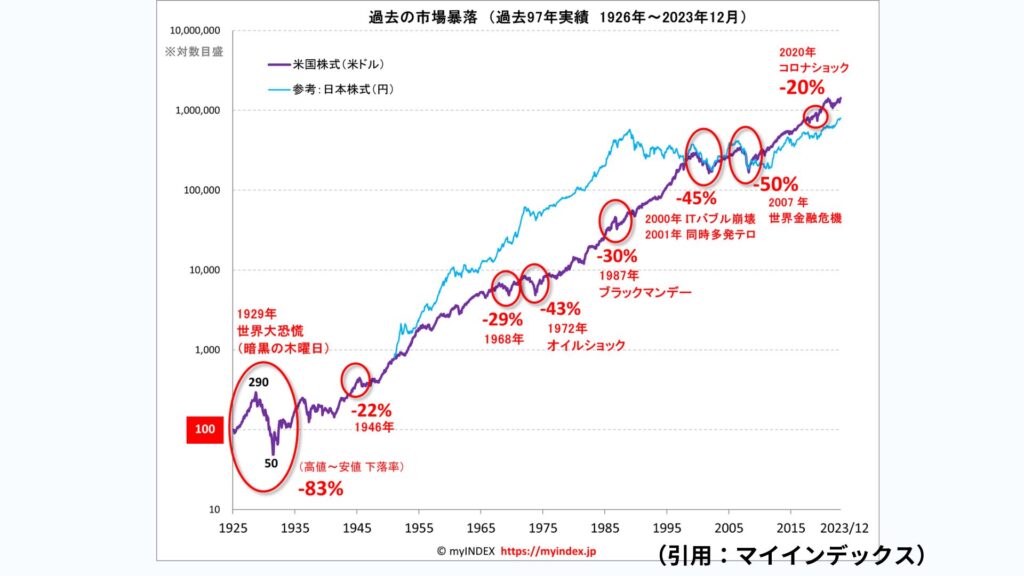

暴落は突然にやってくる

投資の世界に『上げ100日、下げ3日』という格言があるのをご存じでしょうか。

これは株式相場について、上がるときはゆっくり時間をかけてあがるのに、暴落するときは一瞬という状況を示しています。

これは投資経験が豊富なひとほど納得顔になる的を得た格言です。

あなたが大切にしているお金。投資という世界でドキドキ運用していると思いますが、増えペースは非常にゆっくりです。1年かけて100万円が105万円に増えれば大成功。

しかし、暴落がくると一瞬にして100万円が50万円になってしまう恐ろしい世界です。

過去の大暴落をみてみると世界大好況時には83%。100万円が一瞬にして17万円になってしまいました。

しかし、安心してください。

投資におけるリスクはコントロールすることができます。

それを可能にするのがポートフォリオ(資産分配)という考えかたです。

適切に正しいポートフォリオを組むことができれば過度に暴落を恐れる必要がなくなります(※すべてのリスクを排除できるわけではない)

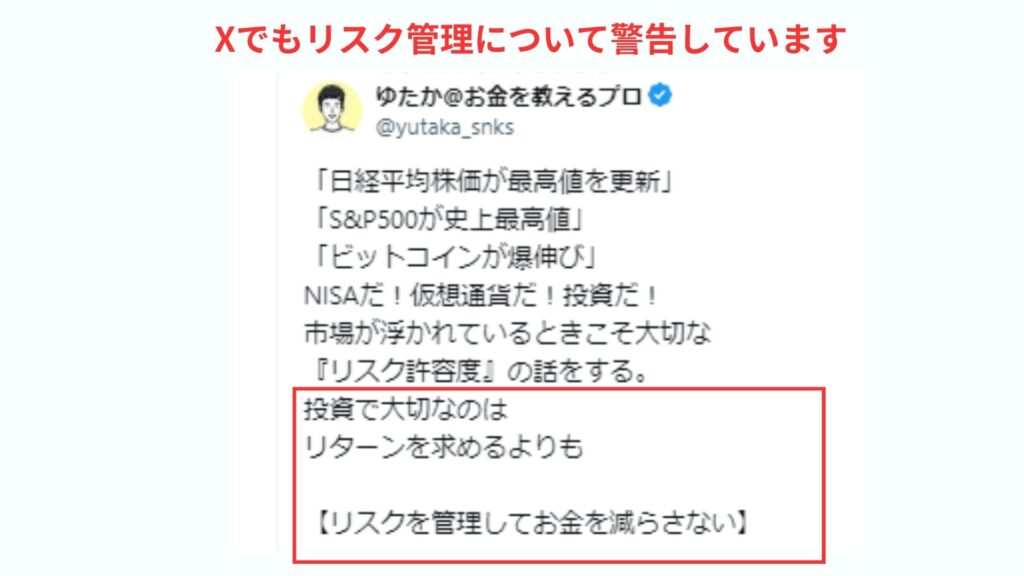

正直、いまのSNSやYouTubeには大きな危機感を持っています。

ポートフォリオの考えをなしに、S&P500に投資しろ、全世界株式なら必ず増える、といった無責任な情報が多すぎるからです。

しかもそういった情報を鵜呑みにして、リスクをとりすぎている人がたくさんいるのが非常にまずい。株価の大暴落は8~10年に一度のペースで突然来ます。

そのときにあなたのポートフォリオで対応できるでしょうか?

そこで明日のマガジンでは『リスク管理に欠かせないポートフォリオの考えかた』というテーマで配信します。

投資で失敗しないためにも大切な考えかたですので必ず見逃さないようにしてくださいね。