☆提供中のサポートメニュー☆

今月から新たに5名募集します!(先着順)

今月新たに10名募集します!(先着順)

♦12月のセミナー予定

・14日(土)21時から

『1日たった3分で貯蓄率が上がる家計管理実践法』

家計管理を専門にしているFPの方をお招きして特別セミナーをしていただきます。お楽しみに^^

・17日(火)、21日(土)21時から

『いまさら聞けないNISAの超基本セミナー』

投資初心者向けの内容になっています。NISAの基本のキを改めて解説。

こんにちは、FPのゆたかです。

僕のメルマガでは

3分でお金が学べる

初心者にも分かりやすく

をテーマに毎週月曜日と金曜日に配信しています。

今日も前回に続いて、年収の壁についてお話ししていきます。

前回は「税金の壁」について、夫と妻への影響を解説しましたので、興味ある人はそちらもチェックしてみてください⇩(こちらをタップ)

今日話をするのはこっちの社会保険の壁⇩

僕のメルマガでは分かりやすいように扶養される人を「妻」、扶養する人を「夫」と表現しますね。夫と妻が入れ替わっても変わりませんので安心してください。

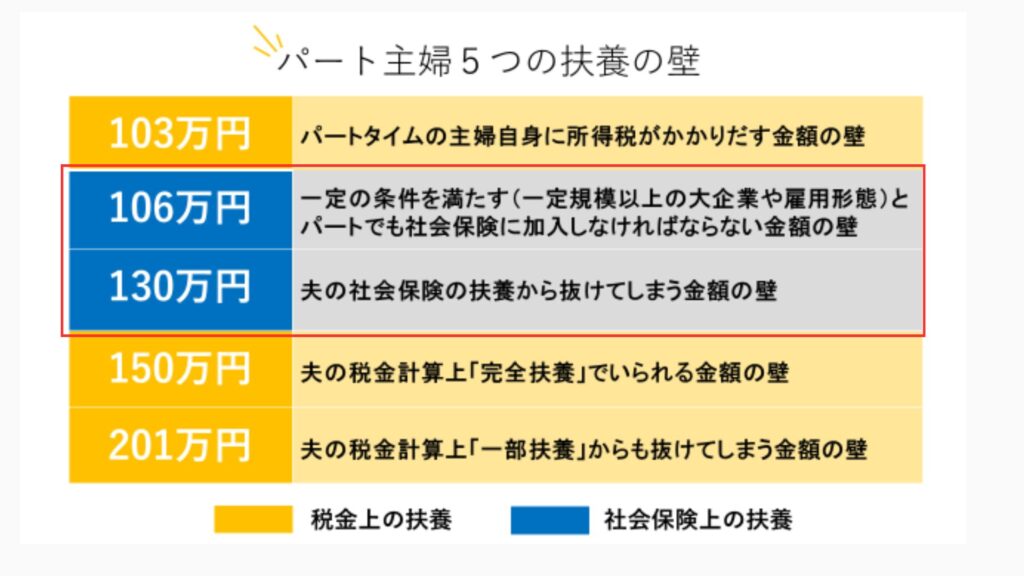

いわゆる「扶養内」というのは、自分で社会保険に加入せずに夫の社会保険に加入している状態を言います。

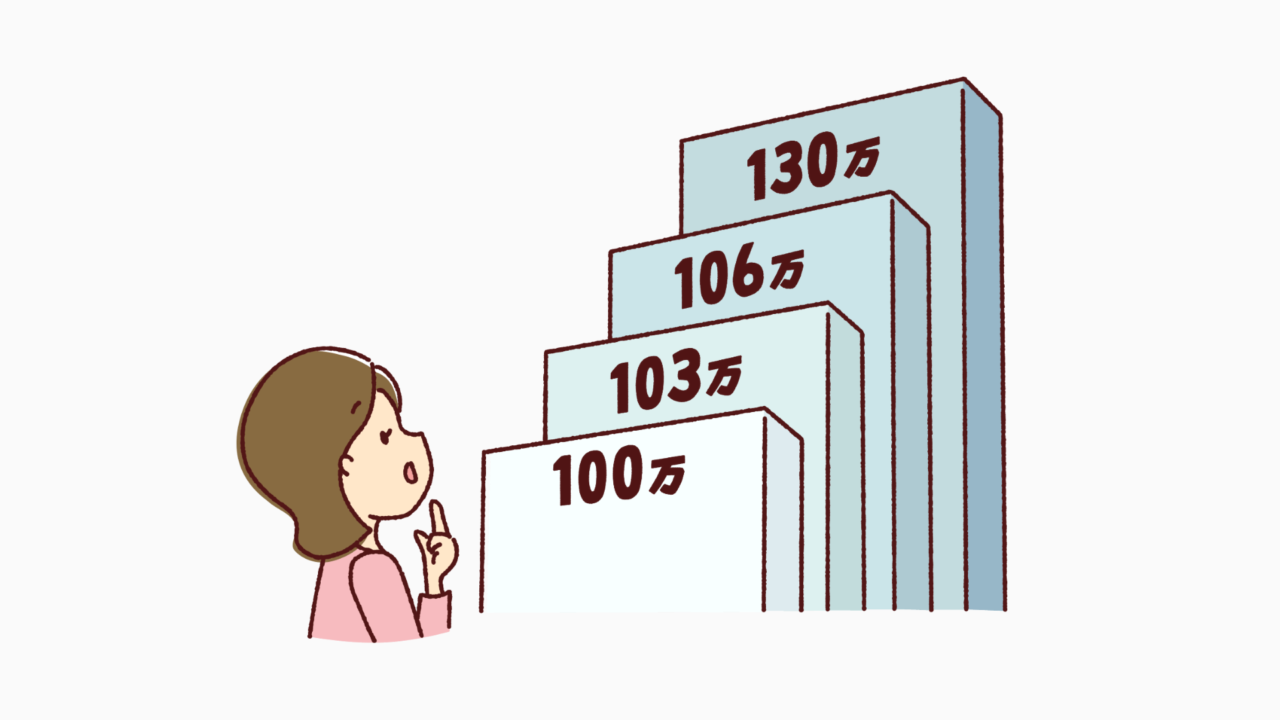

年収が106万円もしくは130万円未満で働く妻のことを「扶養内パート」と言ったりしますね。

今回、103万円の壁が178万円まで引き上げられた場合、103万円を超えて働く人は増えそうですが、106万円とか130万円の壁を超える人はあんまりいないんじゃないかなと思っています。

それは社会保険の壁を超えて働くと「手取りが減る」可能性があるからです。

「130万円超えると手取りが減るから働き損になる」って話を聞いたことがある人も多いと思います。

実際に年収129万円の人と150万円の人の手取りを比べると、129万円で働く人の手取りの方が多くなるんですよね。

だから働き控えをしている人って103万円よりも106万円とか130万円の壁を気にしてると思うんです。

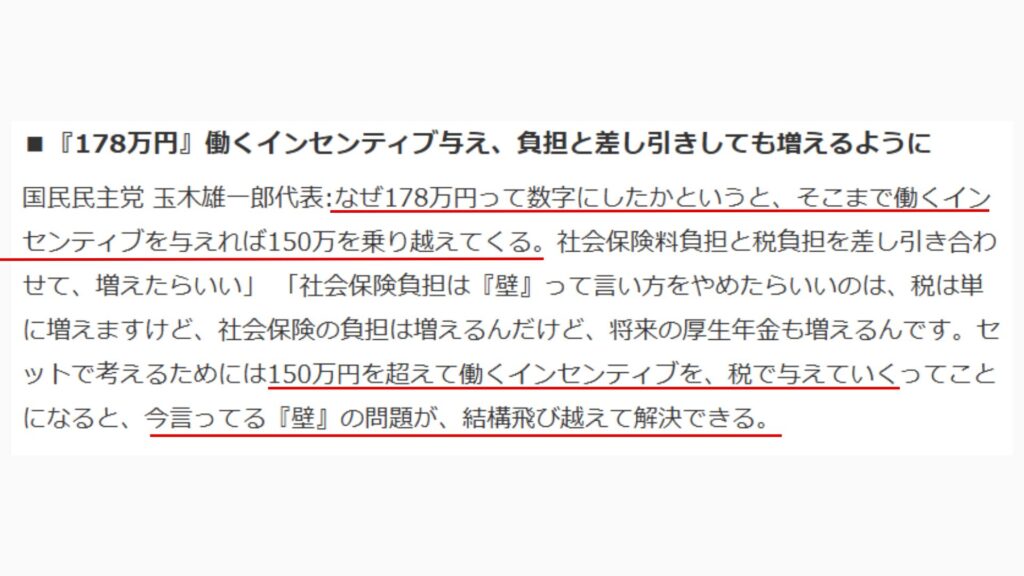

だからこそ玉木さんは103万円の壁を178万円まで引き上げることにこだわっているんですよね。

さっきの表を見ていただいてわかると思うんですが、年収が180万円くらいになると手取りの逆転現象があんまり気にならなくなります。働いたら働いた分だけ手取りとして返ってきた感覚になりますよね?

実際に玉木さんも橋下元大阪市長との対談で「150万円を超えて働くことでインセンティブを与えたい」と発言し、178万円に強いこだわりを持っています。

ここで改めて、106万円の壁と130万円の壁についてお話ししていきます。

まずは分かりやすい130万円の壁についてです。

年収が130万円を超えると社会保険に加入し、社会保険料を支払うことになります。

この130万円というのは、1年間働いた結果130万円を超えた超えないではなく、130万円を超えるであろう働き方の労務契約を会社と結んだ時点から発生するのが基本です。

新入社員として入社したとき、転職したときを思い返してほしんですが、初月の給料から社会保険料を引かれていましたよね?

パート主婦の場合は、月の収入が10.8万円(130万円÷12か月)を超えるとすぐに社会保険に加入しなければいけなかったり、3か月連続で超えたらアウトなど会社によって条件が違う場合があるので一度職場に確認してみましょう。

もう一つが106万円の壁です。

働きかたや会社の規模によっては年収106万円を超え場合に社会保険に加入しなければいけないこともあります。

- 従業員数:51人以上

- 週の所定労働時間:20時間以上30時間未満

- 月額賃金:8.8万円以上

- 雇用期間:2か月を超える

- 学生でない

この5つの条件を満たす場合、社会保険に加入することになります。

この106万円の壁についてはどんどん条件が緩くなってきた(社会保険に加入する人が増える)経緯があります。

おそらく国が考えているのは「働くすべての人が社会保険に加入すること」です。

厚生労働省が106万円の壁の見直し案や第三号被保険者(パート扶養)をなくす動きをしていることからも予測はつきますね。

この社会保険の壁はデメリットばかり言われますが、パート主婦が社会保険に加入するメリットがあることも覚えておきましょう

- 将来もらえる年金が増える

- 公的保障が手厚くなる

- 保険料の半分は会社負担

社会保険は文字通り「保険」ですので、イザというときに役立ちます。

厚生年金に加入することで将来もらえる年金が増えます。

年金は終身で受け取れるので、長生きリスクに備えられるのが嬉しいです。

また、社会保険に加入することで、働けなくなった時の保障として傷病手当金がもらえるようになったり、出産手当金、失業保険も受けられるようになります。

僕の妻は結婚と同時に仕事を辞めてしまったので、出産手当金をもらいそびれてしまいました。当時は僕もお金について詳しくなかったので損してしまいました。

障害を負ってしまった時に障害厚生年金、亡くなった時には遺族に遺族厚生年金が支給されますので、イザという時に社会保険は本当に役立ちます。

では今回103万円の壁が178万円まで引き上げられた場合、どんな働き方をすると良いか?

130万円を突き抜けて178万円まで稼ぐ

これが僕の中での答えです。

- 所得税がかからない

- 社会保険料の負担が気にならない

- 将来もらえる年金が増える

- 社会保険に加入でイザという時に役立つ

- 夫の税負担が増える

- 働く時間が増える

- 手取りベースで時給が安くなる

いずれにしろ税負担が安くなるので働く時間を増やすことのメリットが大きくなります。

これまで働き控えをしていた人はあらためてメリット、デメリットを考えて働き方を見直すチャンスです。

「扶養を外れるのは損」

と思い込むのではなく、自分の場合はどうなのか?をしっかり考えて損することのないようにしたいですね。