今日のマガジンは『借金100万円から親子で留学という夢が叶う』という内容でお届けします。

僕のお客さまの事例になっているので、かなり面白いかと思います。

※お客さまには掲載の許可を得ています

借金100万円⇒親子で留学までの道のり

先日、過去にサポートさせていただいたお客様(Aさんとします)から一通のLINEが届きました。

親子で留学と聞くとお金持ちの家庭をイメージする人も多そうですが、なんとAさんは3年前まで借金100万円がありました。そこからわずか3年で親子で留学という夢を叶えることができたんです。

僕のお客様の中でも一二を争うくらい人生が激変したのがAさんです。

Aさんの例は結構スケールが大きいですが、こんな感じで資産形成を通じて人生が変わる、理想とする人生が叶うって言う話は当たり前のようにあります。

何より知って欲しいことが、借金100万円からたった3年で親子留学の夢が叶うまでに特別なことは何もしていないということです。

ここからは実際にAさんがどんな資産形成に取り組んだのか共有していきますね。

- 30代ご夫婦。子ども1人

- 夫婦共働き

- 資産形成の経験ゼロ

- 借金100万円

- 3年後に親子で韓国に留学したい

Aさんは夫婦で共働きということで収入はそこそこ高かったんですが、家計をコントロールできていないことが課題でした。

まずは何よりも家計管理が最優先という状態。

そこでまず一番最初にやったことは夫婦の収入の把握です。

収入の把握??

家計管理なのに??

と思った人も多いかもしれませんが、家計管理で最初にやるべきことは収入の把握、つまり「自分たちはいくら使えるのか?」を知ることからです。

共働き夫婦や家計管理が苦手な人によくあるパターンが「毎月いくら給料をもらっているか」把握していないことです。

そもそもいくら使えるのかをはっきりさせないと家計管理もへったくれもないんです。

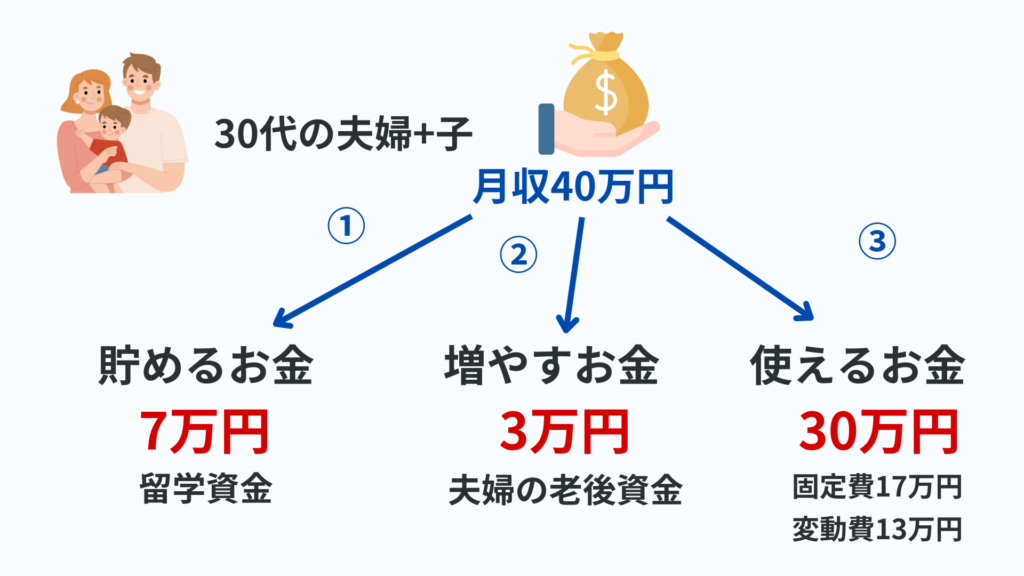

例えば月に40万円の収入があるなら、留学資金のために月7万円先取り貯金しておこう、夫婦の老後のために3万円NISAしておこう、残った30万円で生活していけばいいんだなってメリハリのついた家計管理ができます。

これをやるだけでもメリハリがついてスッキリしませんか?

Aさんもまずは現状を棚卸して”具体的な目標”を決めることから始めました。

棚卸をして貯めるべきお金が分かれば先取り貯金の仕組み(財形貯蓄や給与天引きで定期預金)、増やすべきお金は先取り投資(NISAのクレカ決済)すれば勝手にお金が貯まっていきます。

やっかいなのが使えるお金の管理ですね。

ここでも大事になるのが「自分たちが使えるお金を具体化」することです。

そうすることでいくら節約すれば良いかも見えてきます。

自分たちの使えるお金を具体化できたら以下の手順で管理していくのをおススメします。

- クレカ、銀行口座の整理(できるだけ少なく)

- 固定費がいくらかかっているか棚卸し

- 削減できる固定費から見直し

- 変動費の優先順位をつける

- ふるさと納税やキャッシュレスで賢く節約

- 家計簿アプリで自動管理

まずはクレカと銀行口座の整理です。

できるだけ少なくしましょう。管理のしやすさを最優先に考えます。

Aさんもクレカは夫婦で6枚以上、楽天とAmazonが大好きでムダ使いが多く、いつ何にいくら使っているかも分かっていない、銀行口座もたくさんお持ちでムダな手数料もおかまいなしの状態でした。

これでは貯まるものも貯まりません。

最初の1か月で散らかった家計をシンプルにまとめました。

具体的にやったことは、夫婦でクレカ1枚ずつ、銀行口座は給与振込口座とネットバンク(住信SBIネット銀行)の2つにしたことです。

これだけでお金の流れがシンプルになって管理が楽になります。

続いて固定費の棚卸と見直しです。

Aさんの場合は必要以上の民間保険、夫婦で被っているサブスク、格安SIMへの変更をしました。

これだけで月に4万円の節約と貯蓄型保険を解約したことで返戻金が250万円あったのでそのお金で借金を完済しました。

ここまでかかった期間はわずか1ヵ月です。

たった1か月で家計を棚卸して、シンプルにまとめ管理しやすい状態を作り、月4万円の節約と100万円の借金完済です。

続いて変動費についてです。

変動費を無理に節約するのはおススメしません。

過度な節約は人生の満足度、幸福度を下げるからです。

変動費の見直しポイントは優先順位です。

例えば変動費を月に13万円使えるとします。

普通に生活すると変動費は15万円かかってしまいます。

どうやって2万円節約するか?

食費?趣味?交際費?….

ここで大切になるのが優先順位です。

ムダ使いはないか?(セール品の衝動買いなど)

なんとなく使っているお金は無いか?(通勤前のコンビニ通いなど)

気乗りしないお金を使ってないか?(付き合いの飲み会など)

こういう優先順位の低いモノから見直すことです。

家計をシンプルにまとめることで優先順位の低い支出も見えやすくなるのでこういったお金を節約することで効率よくお金を貯めることができるようになります。

もちろんふるさと納税やキャッシュレスを使って賢く節約するのも大切です。

ただしキャッシュレスを使うとポイント目当ての買い物もしがちなのでそこは気を付けないといけません。

具体化と仕組み作り

僕がAさんをサポートしたのは3年前です。

この3年で300万円貯め親子で韓国に留学するという夢を叶えました。

やったことはたった2つです。

- 具体化(いつまでにいくら貯めるか)

- 仕組み化(月7万円の貯金と家計管理)

親子で留学するためにいくら必要か明確にしてその分を先取り貯金する仕組みを作る。

夫婦の老後のために必要な分もNISAで先取り投資。

使えるお金をはっきりさせその中で生活できるように家計を整える。

たったこれだけです。

たった1~3か月、正しく学び正しい手順で実践しただけで借金100万円から親子で留学という夢を叶えてしまったのです。

人生100年時代といわれる長い期間のたった3か月くらいで借金100万円から夢を叶えるってウソのような話に聞こえますよね。

でも実際にこういう話ってよくあるんです。

みんな、昔の常識にとらわれていたり、変なこだわりがあったり、実は間違っていることを正しいと思いやっていたり、プロから見ると明らかな改善点があっても意外と自分では気づけないんですよね。

Aさんの場合、3年で300万円貯める仕組みができたのでこれから先1000万円、2000万円と増やすことも簡単です。

特別なことがあるわけじゃなくて、資産形成って結局は

具体化と仕組み化

これがポイントなんです。

例えば老後資金の準備で考えてみます。

老後資金の準備ってなんだかスケールの大きいことで難しく感じますが

老後までにいくらお金が必要か?(具体化)

老後までにNISAに自動投資(仕組み化)

たったこれだけです。

例えば僕の場合、65歳までに3500万円貯められれば夫婦でゆとりある老後生活ができると考えたので、残り30年で5万円ずつNISAしなければいけないと具体化して

月5万円の積立投資を仕組み化しました。

これを続けていければ老後も安心だと分かっているので老後への不安もないんです。

学ぶ機会のない日本だから自ら学ぶ姿勢が大事

残念ながら日本にはお金を学ぶ機会がないんですよね。

実はそうなるように教育のプログラムが組まれているって言われています。

- お金について知っている、知らない

- 正しいことをしている、していない

たったこれだけで格差はどんどん広がっていきます。

特に最近の日本では

- 年功序列、終身雇用の崩壊

- インフレ

- 預金金利の低下

- NISAやiDeCoなど投資制度の拡充

この流れが止まらなので、正しく資産形成している人とそうでない人の差が明らかに広がっています。

僕はこのマガジンを通して、みなさんがお金について考えるきっかけになればと思い一生懸命書いています。

少しでもみなさんがお金について考え、知識を深め、正しく資産形成していけるようになればそれが一番です。

この先も学校では学べない大切なお金の知識について配信していきますので楽しみにしていてくださいね。