☆提供中のサポートメニュー☆

今月残り3名様を募集します。

今月残り7名様を募集します。

◆YouTube始めました

ぜひ、チャンネル登録お願いいたします。

◆1月のイベント一覧

①ZOOMオンラインセミナー

1月14日(火)21時から 終了

1月18日(土)21時から 終了

テーマ『50代60代から始める失敗しないNISA戦略』

②Xスペース(音声配信)

1月8日(水)21時から

テーマ『全世界株式かS&P500か』

終了。

1月16日(木)21時から

テーマ『子供への金融教育について』

終了。

1月22日(水)21時から

テーマ『家計管理の基本』

終了。

③有料ZOOMセミナー

1月25日(土)21時から23時

終了。

こんにちは、FPのゆたかです。

今日のメルマガでは先日のメルマガ「源泉徴収票の見方」を読んでくださった人から『源泉徴収票を確認したら源泉徴収税額がゼロでした。これは定額減税による影響ですか?』という質問をいただき回答したのでその内容を共有します。

ひょっとしたら同じような状況の人がいるかもしれませんし今年、調整給付金を申請しなきゃいけなくなる人もいるので自分の場合はどうかって考えながら読んでもらえればと思います。

僕のメルマガを読んでくれて、実際に自分の源泉徴収税額(所得税)を計算してみる。分からないコトや疑問に思ったことを聞いてみる。こうやって一人一人がお金について興味を持ち知識をつけていってもらえているのがものスゴく嬉しいです。

僕もついこないだまで源泉徴収票なんて見方もわからず年収だけ確認して捨ててました。笑

だから、所得税がどうやって計算されているかなんて知らなかったし間違って計算されていても気づくことがなかったでしょう。ひょっとしたら損してたことがあったかも。笑

お金の学びや資産形成に近道はありません。

少しずつ少しずつ学んでいくしかないです。でもその少しずつが長い年月をかけて大きな差になります。これは間違いありません。

その学びの一つとしてこのメルマガを活用いただけたらこれほど嬉しいことはありません。

これからも一生懸命書いていきますのでよろしくお願いします。

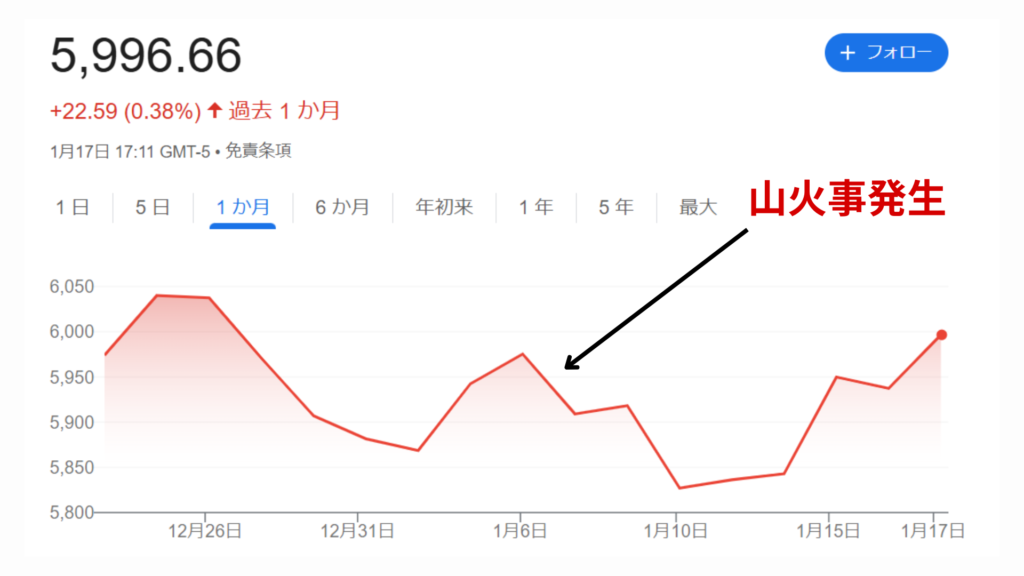

LAの大規模火災(山火事)がアメリカ経済に与える影響

今日の一問一答コーナーはコレです。

LINE登録者様から「LAの大規模火災(山火事)がアメリカ経済に与える影響」について質問をもらいました。

事態の大きさも大きさですので、Xというオープンな場で言うのは難しいですがメルマガというクローズドな場ですので書かせていただくと

僕たちに与える影響は限定的(ほぼ無い)

と思います。

僕のメルマガを読んでくださっている人のほとんどがNISAでオルカンやS&P500連動の投信を買っていると思います。

そういった人にとって今回の山火事は大した影響はないと思います。

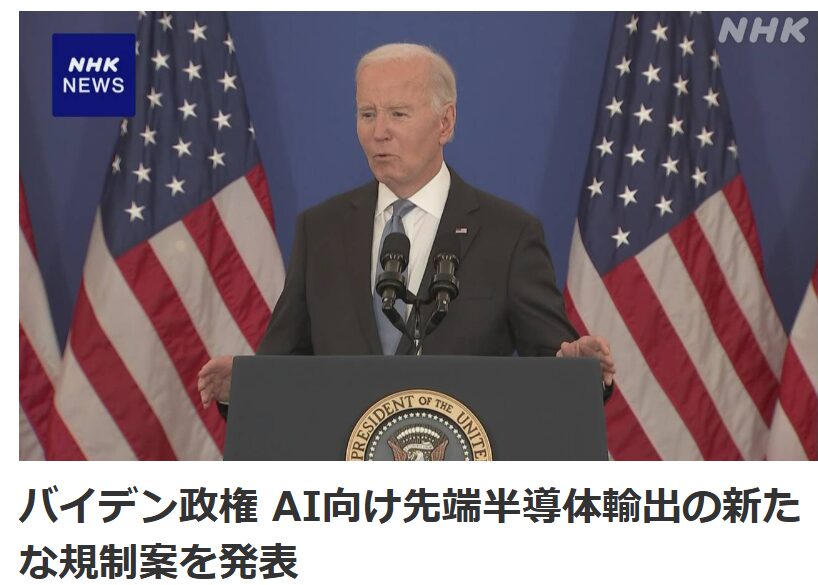

一時的に下がっているもののその原因は『AI向け半導体の輸出規制』によるもので、こちらの影響も限定的と前回のメルマガで案内しました。

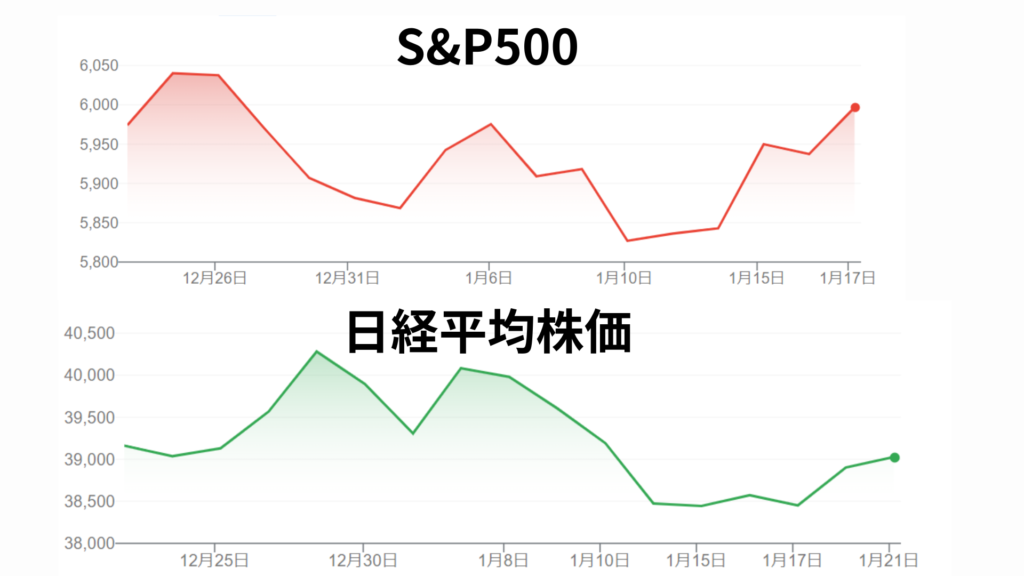

予想通りS&P500はじめ日経平均も少しずつですが戻ってきてますね。

ただ個別株をやっている人には当然影響があります。

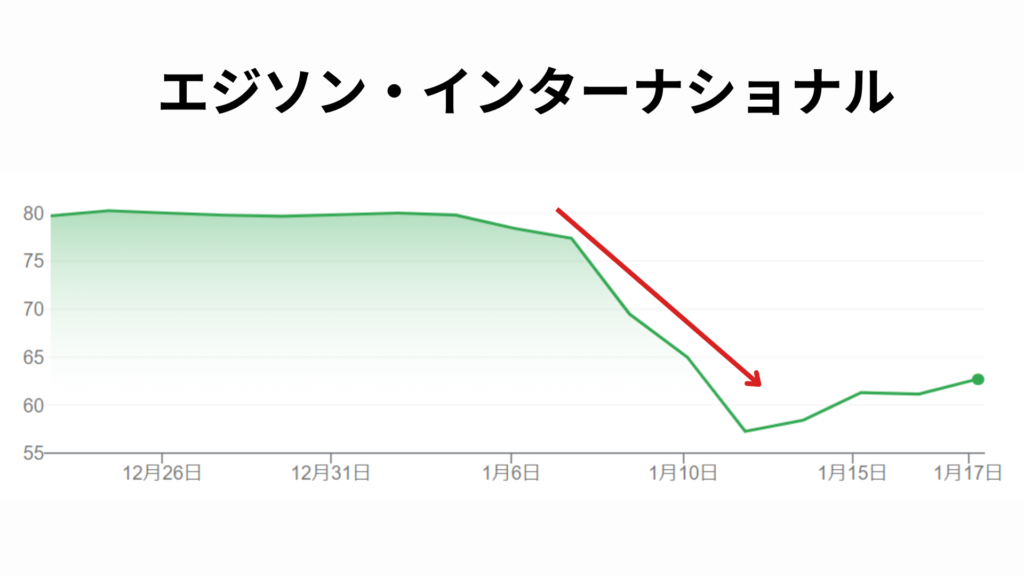

LAで電力を中心にインフラ関連の公益事業を展開するエジソン・インターナショナルは最大24%も株価が下落。

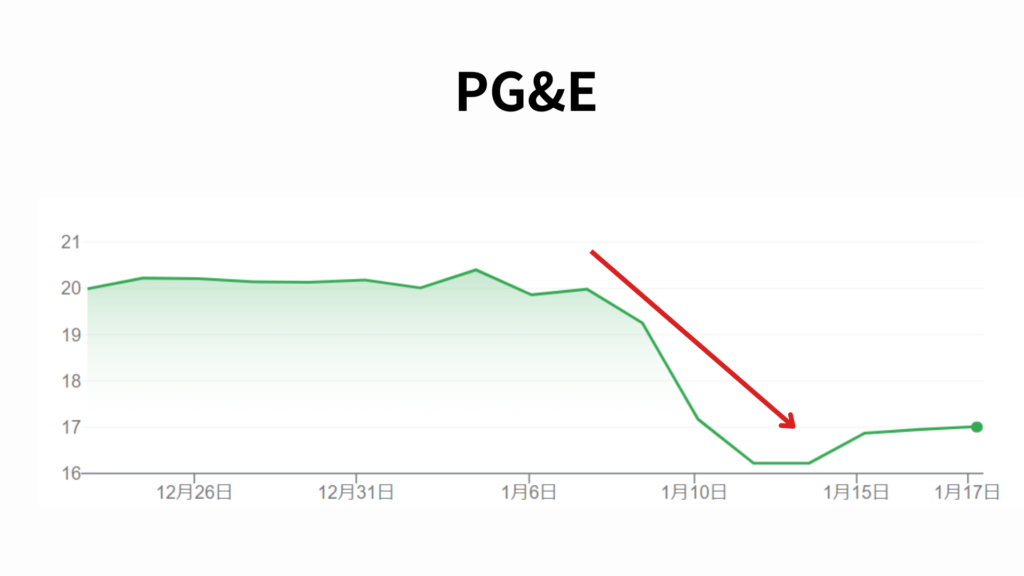

こちらもLAを中心に電力やガスなどエネルギー関連事業を展開するPG&Eの株価ですが、最大18%下落しました。

個別株投資をするとこういったシステマティックリスク(分散投資では排除できない災害などの市場に潜むリスク)があるので難しいですね。

そういった意味でもオルカンやS&P500のように幅広く分散された時価増額加重平均のインデックスファンドへ投資するのはやはり合理的だと言えますね。

本編

では、今日の本題に入ります。

先日のメルマガを読んでくださった人から「減税徴収票を確認したところ源泉徴収税額がゼロでした。これは定額減税の影響ですか?また、これから先なにか必要な手続きはありますか?」と質問をいただき回答したのでその内容を詳しく解説していきます。

※今回のメルマガで取り上げる事例はあくまで僕が仮説でもってきた例であり、質問者さまとは一切関係ありません。

本来納めるはずだった所得税額よりも定額減税額が多い場合

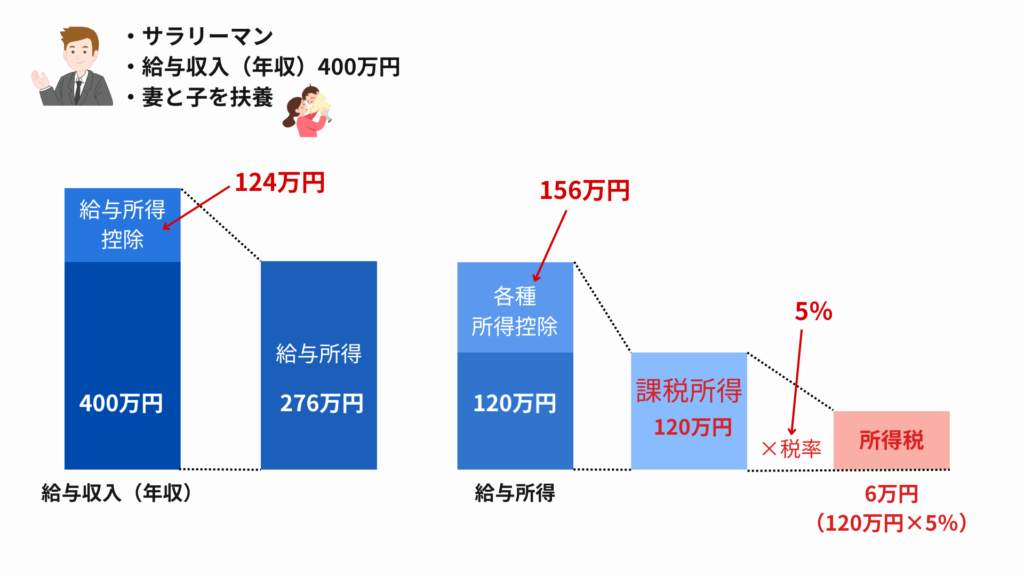

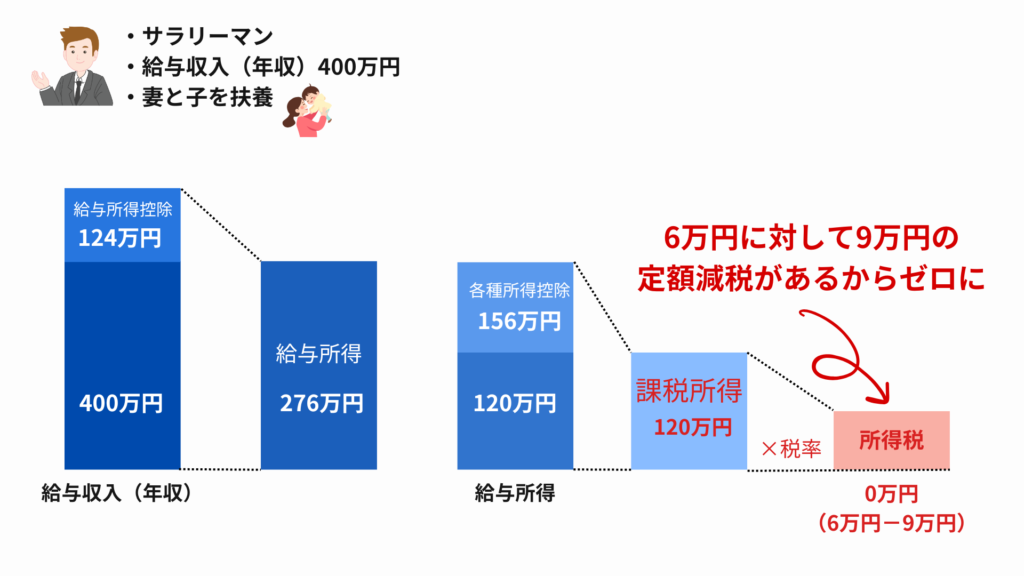

- 家族構成

- 夫(会社員)、妻(専業主婦:扶養内)、子(扶養内)

- 夫の年収

- 400万円

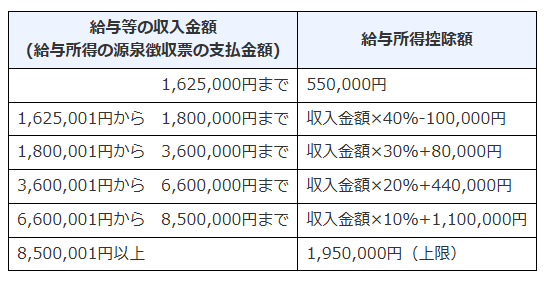

- 給与所得控除額

- 400万円×20%+44万円=124万円

- 給与所得控除後の金額

- 276万円

- 各種所得控除(生命保険料控除、配偶者控除、社会保険料控除など)

- 156万円

- 課税所得

- 120万円(276万円−156万円)

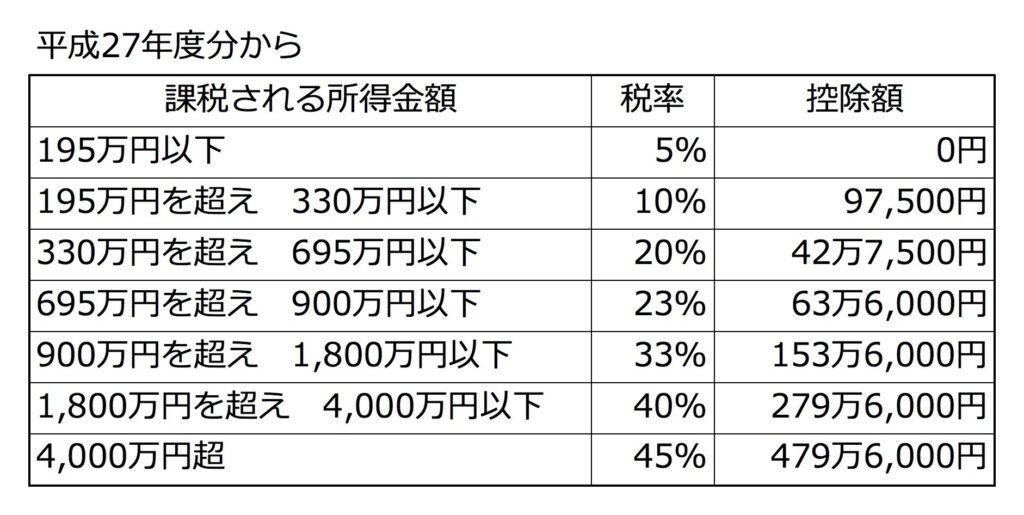

- 所得税率

- 5%

- 所得税額

- 6万円(120万円×5%)

復習もかねて計算してみてください!

物価上昇対策として所得税と住民税を減税するもの(普通に給付金くれよ。笑)

- 所得税:3万円/人

- 住民税:1万円/人

今回の事例では妻と子を扶養しているので夫の所得税と住民税から家族三人分が合わせて減税されます。

- 所得税:9万円

- 住民税:3万円

※住民税は関係ないので話に出ていきません。

今回の事例でいくと本来納めるべき所得税額6万円に対して、家族3人分の定額減税額は9万円ですので、源泉徴収税額はゼロになります。

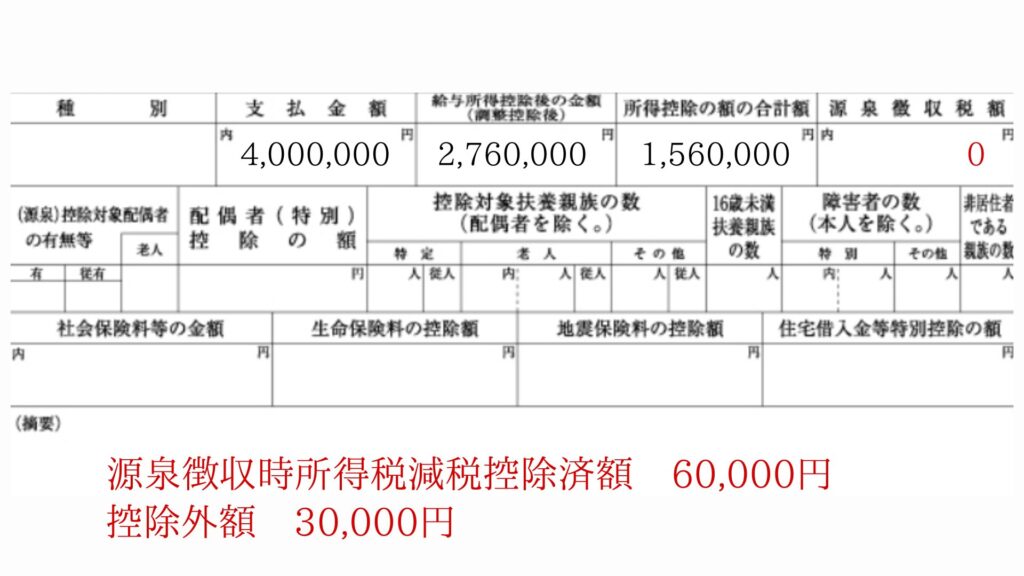

そうなると源泉徴収票にはこんな感じで書かれることになります。

※実際は黒字です。

源泉徴収時所得税減税控除済額=本来支払うはずだった所得税(源泉徴収税額)で、すでに所得税から差し引きが終わっている金額になります。

控除外額が所得税から引ききれなかった定額減税額の残り(今回で言うと9万円−6万円=3万円)になります。

つまり、源泉徴収税額がゼロの人は本来うけられるはずの定額減税をフルで使えていないことになるので

損してるじゃん…

ってなるわけです。

逆に今年の現前徴収税額がある人は定額減税分がしっかり差し引かれているのでOKです。

では、定額減税分を引ききれなかった人はどうすればいいか?

結論

特に何もする必要はない

です。

2024年の6~8月のどこかでお住まいの自治体から

『調整給付金』

が振り込まれていなかったでしょうか?

それが定額減税で引ききれなかった分の還付金になります。

おっ、そういえば振り込まれていたな

って人は一件落着です。

でも、ここで疑問が一つ浮かびませんか?

2024年の所得税が決まっていない段階(6~8月)ですでに調整給付金が振り込まれているの?ってことです。

ここがお役所仕事です。

2025年になって所得税が決まった時点で定額減税で引ききれなかった人たちからの調整給付金の手続きが殺到すると嫌だから、定額減税が始まった時点(6月)で定額減税では引ききれないであろう人(見込み)には先立って調整給付金を支払っておこう。

そうすることで手続きや手間が増えないようにしてしまおうってわけです。

じゃあ、この定額減税では引ききれないであろう人(見込み)はどうやって選ばれているのか?

それは2023年の給与(所得)を参考にして選ばれているんです。

会社員や公務員の場合、1年で給与が劇的に変わることは少ないので前年のものを参考にすれば外さないでしょって考え方です。

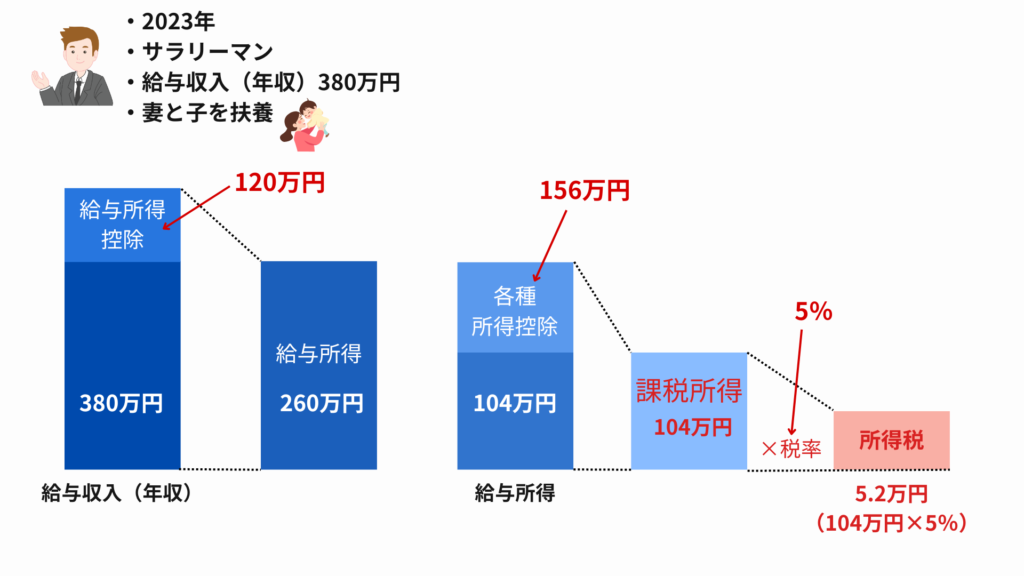

2023年の年収が380万円だった場合

所得税額は5.2万円でした。

ですので役所の方では

「この人は2023年の所得税額が5.2万円だから、9万円の定額減税がると3.8万円引ききれない。じゃあ、調整給付金を事前に振り込んでおこう」

ってなります。

お役所はスゴイですよ。

この時、調整給付金を3.8万円ではなく1万円以下は繰り上げた金額で振り込んでこれるんです。

つまり4万円ですね。

なぜ、1万円以下は繰り上げるのか?

少し多めに振り込んでおけば後からの二度手間が省けるからです。

せっかく調整給付金を事前に振り込んだにもかかわらず後から「足りませんでした」ってなったら結局もう一度手続きしなきゃいけないですからね。

今回の事例で言うと、本来は3万円の調整給付金がもらえればよかったところ4万円もらえてますからラッキーですね。もちろんこの1万円は返す必要がありません。ありがたくいただいておきましょう。

注意が必要なのは、控除外額の方が事前に振り込まれている調整給付金よりも多い場合です。その場合、事前にもらっている調整給付金よりも定額減税として引ききれなかった金額の方が多いので、損してることになります。

その場合、今年に入ってお住まいの自治体から調整給付金の申請のお知らせが届きますのでそちらから申請しましょう。おそらく4月以降になると思います(確定申告終了後)。

こういったケースになるパターンは2024年の収入より2023年の収入の方が多かった場合です。

業績が悪くて給料が減った、営業職で前年の方が歩合が多かった、こんな人は調整給付金の申請が必要になるかもしれません。

控除外額と振り込み済みの調整給付金額を比べてみて、控除外額の方が多い場合は必ず追加の調整給付金を申請してくださいね。

改めて、定額減税ってよく分からないめんどくさい仕組みでしたね。

実際に経理として働いている人やお役所の人はめちゃめちゃ大変だったと思います。

定額減税分よりも事務コストの方が大きかったんじゃないかともいわれてますよね。笑

以上、あれ?!源泉徴収税額がゼロ??でした。

次回のメルマガでお会いしましょう。