☆提供中のサポートメニュー☆

今月残り3名募集します!(先着順)

今月残り7人募集します!(先着順)

♦12月のセミナー予定

・17日(火)、21日(土)21時から

『いまさら聞けないNISAの超基本セミナー』

投資初心者向けの内容になっています。NISAの基本のキを改めて解説。

こんにちは、FPのゆたかです。

僕のメルマガでは

3分でお金が学べる

初心者にも分かりやすく

をテーマに毎週月曜日と金曜日に配信しています。

今日は今年中にNISAでやっておくべきことについてお話ししていきます。

2025年に最高のスタートが切れるようにNISAのやり残しがないようにしていきましょうね。

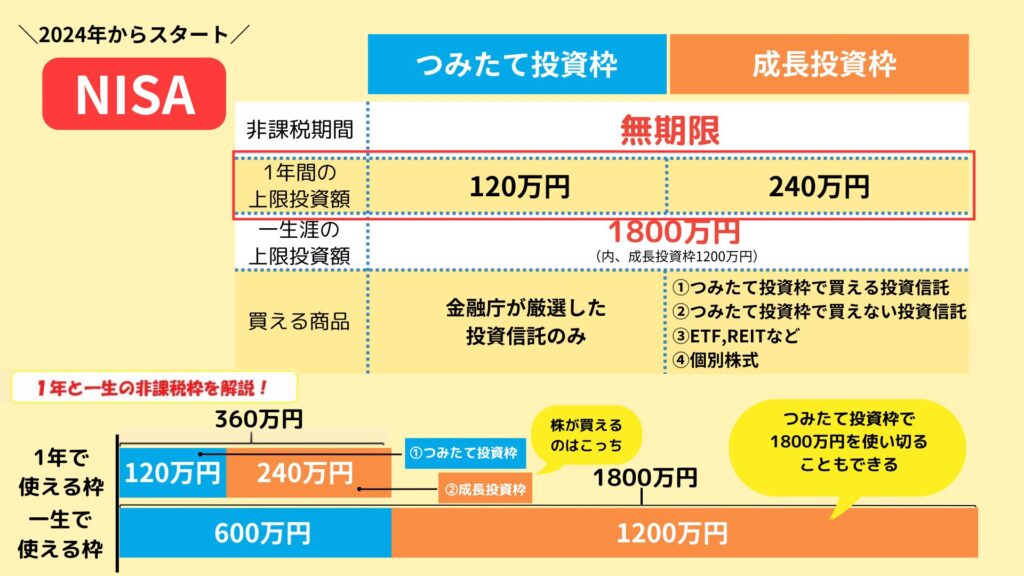

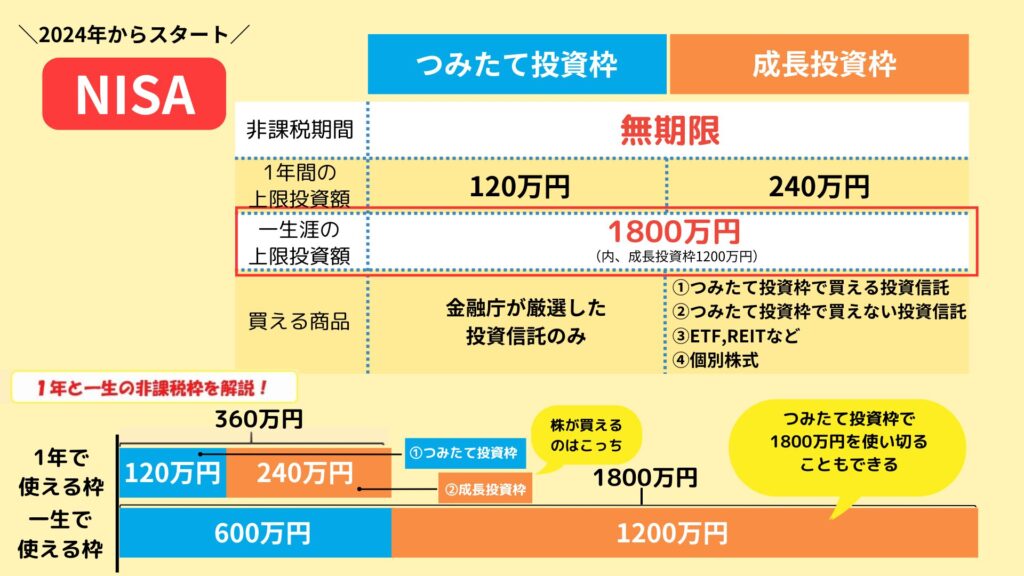

NISAは1年に投資できる上限額がつみたて投資枠と成長投資枠のあわせて360万円と決められています。

今年の枠を使いきれなかった分は5年後まで持ち越しになるので気を付けましょう。

基本的に投資はできるだけ早く大きなお金を入れる方が有利です。

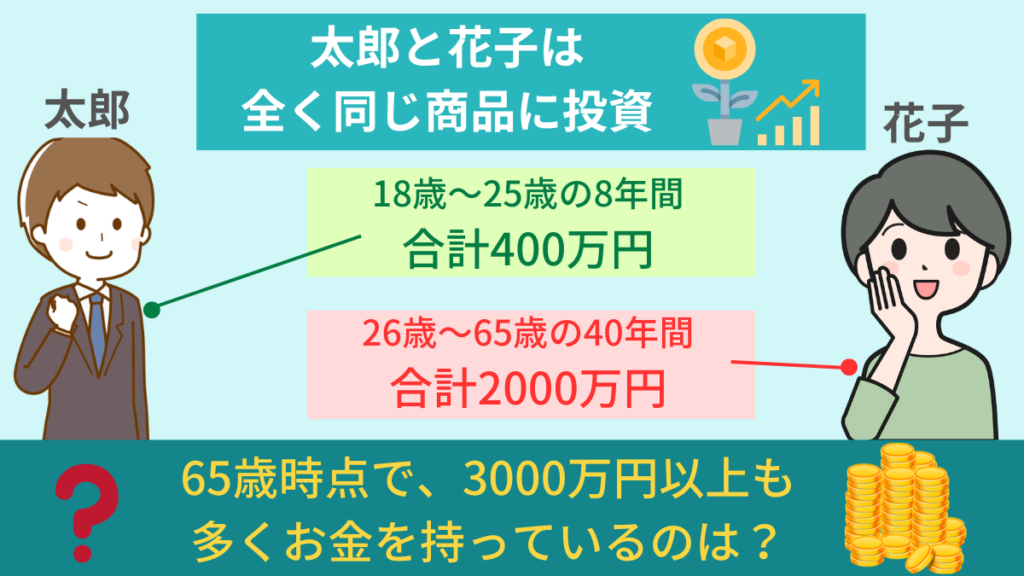

ジャックとジルの話が有名ですね。

ジャックとジルではないですが、18歳から25歳の8年間で合計400万円投資した太郎と26~65歳までの40年間で合計2000万円を投資した花子がいた時、65歳になったときに多くお金を持っていたのはどちらでしょうか?

答えは太郎が2億6000万円、花子が2億2000万円ほどで太郎の勝ちです。(過去のS&P500のリターンで計算した場合)

この結果から分かることは、できるだけ早く投資するほうが良いということです。

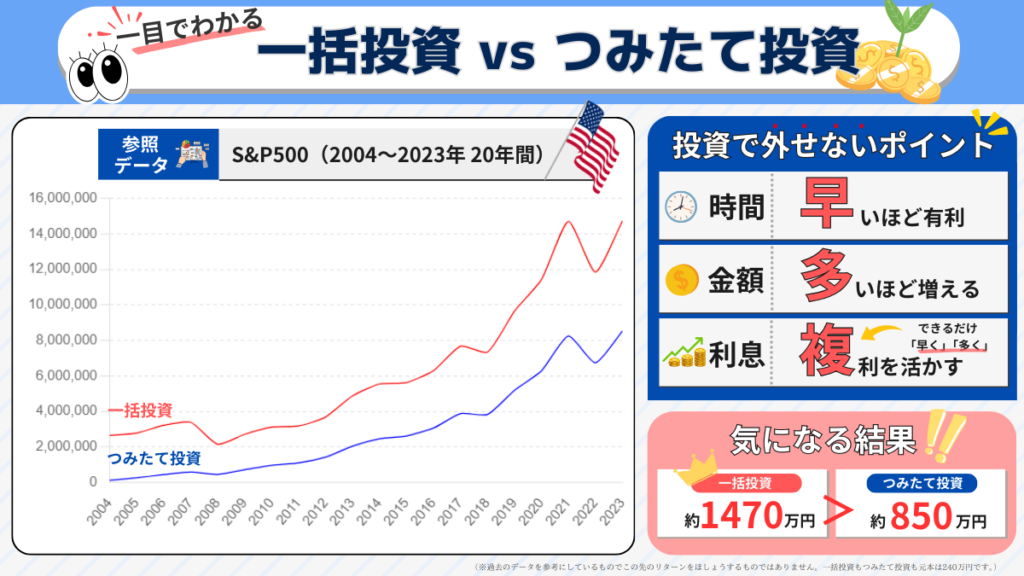

過去20年間の実際のリターンを参考にした場合の一括投資とつみたて投資の差がこちらです

もちろん同じ結果になる保障はありませんが、株価が右肩上がりになる前提であるならば、早く投資した方が良いことに変わりはありません。

ただしムリは禁物です。ムリのない範囲で買い増しできると良いですね。

年末までに買い増しを考えている人でつみたて投資枠が残っている場合は、つみたて投資枠のボーナス設定を使って買い増しするのがおススメです。

理由は成長投資枠には1200万円という上限があるからです。

細かい差かもしれませんが、これから成長投資枠で投資するタイミングが来た時に枠を少しでも空けておくためです。

つみたて投資枠はつみたて投資しかできないと思っている人も多いと思いますが、ボーナス設定を使えば一括投資もできます。

こんな感じ⇩

注意点は、現金決済しかできないことです。

現金決済のためにはSBI証券口座内にお金を入金するか、住信SBIネット銀行のハイブリッド預金を使うことになります。

もちろん12月に実際にボーナスが入る入らないは関係ありません。余裕資金がある人はできるだけつみたて投資枠のボーナス設定を使って枠を使い切りましょう。

ボーナス設定は12月20日くらいに締め切られるので早めに設定しておきたいですね。

NISAの証券口座は変更できます。

僕も過去にはSBI証券⇒楽天証券⇒SBI証券とたくさん乗り換えてきました。笑

だからこんな感じでSBI証券にも楽天証券にもつみたてNISAの商品があります⇩

NISAの口座はその年に1円でもNISAで買い物してると変更できません。

ですので2025年から別の証券口座を使いたい人は2024年中に変更の手続きをしておきましょう。

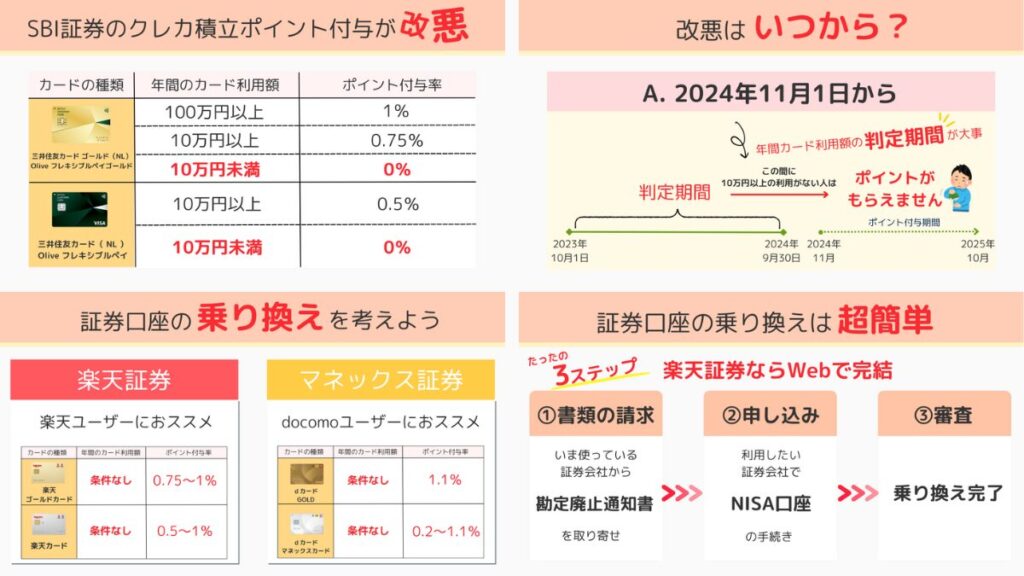

特に注意したいのがSBI証券を使っている人です。

2024年11月から「SBI証券×三井住友カード」決済でのポイント付与ルールが変わっています。

三井住友カードの決済額が一定額以上ないとポイントがつかなくなっているので気を付けましょう。

詳しくはこちらからどうぞ⇩

証券口座の乗り換えは超簡単で、SBI証券と楽天証券ならすべてオンラインで完結します。

今使っている証券会社に「勘定廃止通知書」を請求して、新しい証券会社でNISA口座開設手続きをするだけです。年末が近づきすぎると今年中に手続きが終わらない可能性があるので、なるべく早めに手続きしておきたいですね。

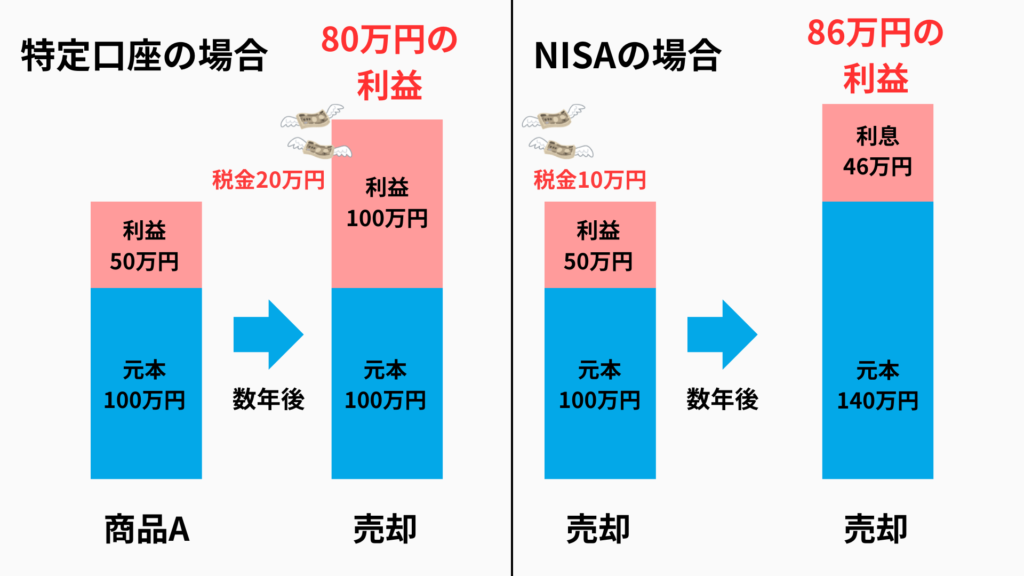

今年のNISA枠が余っている人は特定口座にある商品をNISAに移すか検討しましょう。

特定口座の商品を売るときには利益に20%の税金がかかります。

これから先も長く保有して、さらに利益を狙う商品があればNISAに移す方が有利になります。

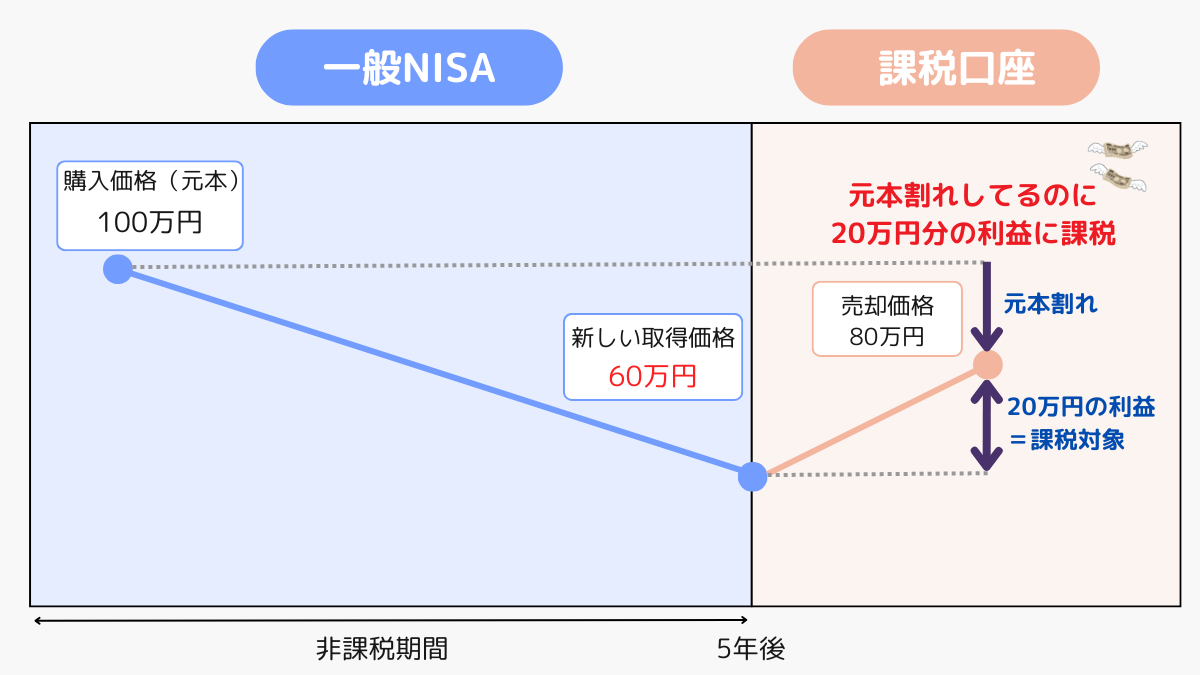

旧NISA(一般NISA)を使っていた人は非課税期間が終わるもののNISAへの移行を考えましょう。

NISAに移すかどうかの判断は「利益が出ているかどうか」で決めましょう。

損失が出ている商品があればNISAに移すことをおススメします。

もし、損失が出ている状態で非課税期間が終わると、元本割れした価格を元本として特定口座で買い直ししたことになります。

そうなると上の図のように100万円の元本から20万円の損失が出ているのに税金がかかる可能性が出てきます。

もしこれをNISAに移しておけば利益に税金がかからないので、60万円の元本で買い直しして80万円で売却しても損することがありません。

NISAの非課税期間後の出口戦略は盲点ですので気を付けましょう。

つみたてNISAを使っていた人はまだ非課税期間が続いていくので特にNISAへの移行は考えなくても大丈夫です。非課税期間が終わる20年後にゆっくり考えていきましょう。

①今年の枠をできるだけ埋める

②つみたて投資枠のボーナス設定を使って枠を使い切る

③証券会社の変更手続きは早めに済ませよう

④特定口座の商品をNISAに移すか検討する

⑤旧NISA口座の商品をNISAに移すか考える

2025年に入って「しまった…」と後悔しないためにも今年のやり残しがないように気を付けましょう!