サラリーマンの所得税ってどう計算されてるの?

所得税の仕組みについて知りたい

所得税って安くならないの?

こんな疑問や悩みに答えます。

- 所得税の計算方法

- モデルケースによる計算例

- 所得税の節税ポイント

サラリーマンの方であっても税金について正しい知識を持つことで節税できるポイントはたくさんあります。まずは所得税の計算方法&仕組みについて理解することで節税できるポイントを把握することが大切です。

税金について正しい知識を持つことで生涯にかけてより多くのお金を手元に残すことが可能です。逆に税金について知識がないと本来払わなくてもいい税金まで払うことになり、かなりの金額損をしてしまうことがあるので注意が必要です。

https://yutakasannoie.com/tax-saving-office-worker-method/所得税の計算方法

- 給与所得を計算する

- (年収-給与所得控除)

- 課税所得を計算する

- (給与所得-各種所得控除)

- 所得税額を計算する

- (課税所得×税率-税額控除)

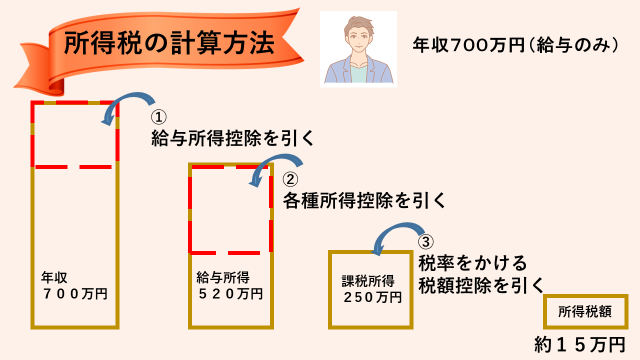

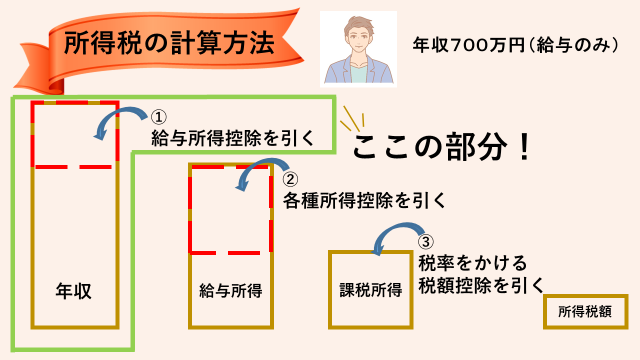

サラリーマンの所得税はこの3段階で計算されています。

- 給与所得を計算する

- (年収-給与所得控除)

- 課税所得を計算する

- (給与所得-各種所得控除)

- 所得税額を計算する

- (課税所得×税率-税額控除)

この部分をモデルケースを利用し詳しく解説します!

①給与所得を計算

まずはじめに給与所得を計算します。

・給与所得=年収-給与所得控除

控除には「差し引く」という意味があります。所得税は所得にかかる税金ですが、その全額に課けるのではなく個人の事情を考慮したうえで公平に税負担を課す考えから、一定の控除を設けています。所得控除にはすべての人に適用されるものと申請することで適用されるもの2種類があります。

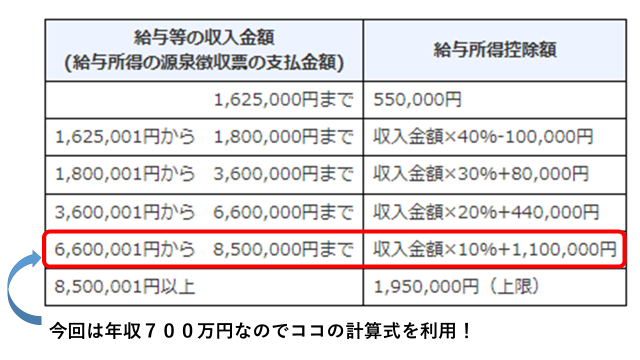

給与所得控除は給料で収入を得ているひとなら誰でも受けられる控除で、その金額は以下の計算表で簡単に求めることができます。

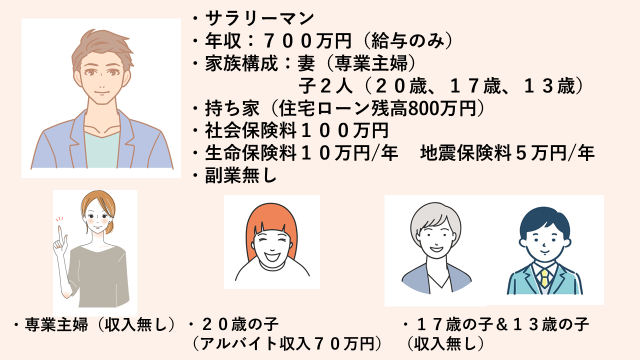

年収700万円の人が受けられる給与所得控除は、700万円×10%+110万円=180万円。年収から給与所得控除を差し引き(700万円-180万円)、給与所得520万円を求めることができます。

給与所得控除は給料で収入を得ているすべての人が受けられる控除で、計算表を利用し簡単に求めることができる。

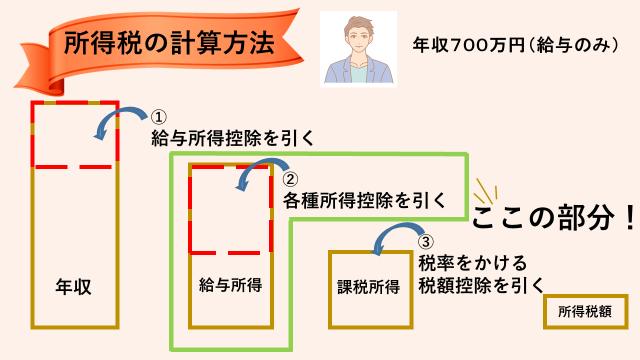

②課税所得を計算

次に課税所得を計算します。

・課税所得=給与所得-各種所得控除

各種所得控除には年末調整で申告できるものと確定申告で申告できるものもあります。

サラリーマンの方であれば毎年10~11月にかけて年末調整をすることで各種所得控除を給与所得から差し引くことができます。所得税額を少しでも減らすために年末調整はめんどくさがらずに正確に申告する必要があります。

また、サラリーマンでも確定申告が可能です。医療費控除や雑損控除、寄付金控除(ふるさと納税のワンストップ特例制度は除く)など申告できる場合は申告することで所得税の還付を受けることができます。

- 年末調整で受けられるもの

- 基礎控除

- 配偶者(特別)控除

- 扶養控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 障害者控除

- 確定申告で受けられるもの

- 医療費控除

- 雑損控除

- 寄付金控除

各種所得控除は種類も多く理解するのも大変ですが、この各種取得控除を上手に利用することができれば納める税金を安くでき節税につながります。

自分がどの所得控除を利用できるのか正確に把握し、年末調整や確定申告でもれなく申請することが大切です。

- 基礎控除⇒48万円

- 配偶者(特別)控除⇒38万円

- 扶養控除⇒101万円

- 社会保険料控除⇒100万円

- 生命保険料控除⇒4万円

- 地震保険料控除⇒5万円

合計296万円

今回のモデルケースで受けられる各種所得控除の合計は296万円ですので、給与所得520万円から各種所得控除296万円を差し引き、課税所得224万円を求めることができます。

各種所得控除を上手に利用すれば納める税金が安くなり節税につながる!

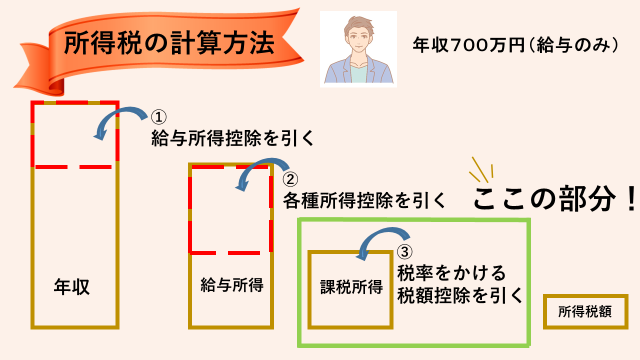

③所得税額を計算する

最後に所得税額を計算します。

・所得税額=課税所得×税率-税額控除

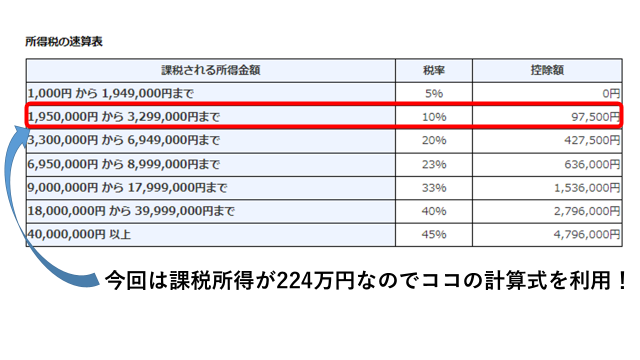

課税所得にかける税率は、課税所得の金額が多くなればなるほど高くなる超過累進税率です。一般的に年収が高い人ほど納める所得税は多くなります。

最後に、課税所得に所得税率をかけて求められる金額から税額控除を差し引くことで納める所得税額が決定します。

税額控除は所得税から直接差し引くことができるので節税の効果が大きくなりなりますので、該当する人はもれなく申請する必要があります。

- 住宅借入金等特別控除

- 配当控除

- 外国税額控除

など

税額控除は10種類以上ありますが、一般的なサラリーマンであれば上記3つの税額控除を知っておけば大丈夫です。

住宅借入金等特別控除は、いわゆる住宅ローン控除と呼ばれるものです。

- 住宅借入金等特別控除⇒8万円

※住宅ローン控除1%時点で計算

上記表により所得税率と控除額、税額控除額がでたので所得税額を算出できます。

所得税額=課税所得(224万円)×10%-97.500円(控除額)-8万円(税額控除)=4万6.500円。

今回のモデルケースで納めるべき所得税は4万6.500円となります。

※住宅ローン控除の税額控除額が大きく所得税で控除しきれない場合は一定額が住民税から控除される。

所得税を節税するためには

各種所得控除&税額控除を可能な限り利用する

- 年末調整で受けられるもの

- 基礎控除

- 配偶者(特別)控除

- 扶養控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 障害者控除

- 確定申告で受けられるもの

- 医療費控除

- 雑損控除

- 寄付金控除

サラリーマンの所得税を計算するとき控除されるのは「給与所得控除」と「各種所得控除」、「税額控除」です。給与所得控除は年収別で誰でも受けられる控除ですので、差がつくのは各種所得控除と税額控除です。サラリーマンが所得税を節税するためには年末調整で各種所得控除を正確に申請する&確定申告で申告できる所得控除と税額控除があればもれなく申告することです。

とくに住宅ローン控除や配当控除のような税額控除は、所得税額から直接差し引けるので節税効果が大きいですので、該当する場合はもれなく申告する必要があります。

ただし節税のために生命保険や地震保険に多く加入したり、住宅を購入するのは本末転倒ですので、必要な分だけ加入、購入しそれに見合った申告を正確にもれなく行うのが大切です。

まとめ

- 給与所得を計算する

- (年収-給与所得控除)

- 課税所得を計算する

- (給与所得-各種所得控除)

- 所得税額を計算する

- (課税所得×税率-税額控除)

各種所得控除&税額控除を可能な限り利用する

- 年末調整で受けられるもの

- 基礎控除

- 配偶者(特別)控除

- 扶養控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 障害者控除

- 確定申告で受けられるもの

- 医療費控除

- 雑損控除

- 寄付金控除

所得税がどのように計算されているか知っておくことで節税できるポイントを把握することができます。大切なのは年末調整や確定申告を利用し「各種所得控除」と「税額控除」をしっかりともれなく申告することです。特に税額控除は直接所得税から差し引けるので節税効果が大きいので該当する場合は正確に申告しましょう。

最後まで読んでくださりありがとうございました。

ゆたか公式LINEでは、資産形成で大切な『守る・稼ぐ・増やす』3つの知識について発信しています。

お金を守る(節約や節税)、お金を増やす(つみたてNISAやiDeCo)、お金を稼ぐ(SNSや副業)3つの知識と経験を発信することで、だれでも一から資産形成を学べる内容になっています。

年収が低い。子育て中。お金の知識がない。それでも大丈夫!

だれでも今日から実践できる『お金が貯まる、増える、稼げる』知識とノウハウを発信しています。

無料で受けとれる特典もご用意していますのでお気軽にご登録ください^^