つみたてNISAはじめたけど終わらせ方を考えたことない

つみたてNISAってどうやって終わらせればいいの?

一番得する終わらせかたが知りたい

4%定率売却が良いって聞いたけどそれってどういうこと?

こんな疑問や悩みに答えます。

公式LINEへの登録ありがとうございます。

ゆたか公式LINEでは、『だれでもゼロから1000万円貯めるためる方法・お金の知識』を発信しています。

お金を守る(節約や節税)、お金を増やす(つみたてNISAやiDeCo)、お金を稼ぐ(SNSや副業)3つの知識と経験を発信することで、だれでも一から資産形成を学べる内容になっています。

年収が低い。子育て中。お金の知識がない。それでも大丈夫!

だれでも今日から実践できる『お金が貯まる、増える、稼げる』知識とノウハウを発信しています。

これから一緒に資産形成を学んで人生を豊かにしていきましょう^^

本記事ではつみたてNISA(つみたて投資)を始めた人向けに”つみたて投資”の終わらせ方を解説するものです。

※本記事ではつみたてNISAでの投資を含め全て「つみたて投資」と表現します。

日々Twitterや公式LINE、お金の個別相談で「投資した先どうやってお金を引き出していけばいいか教えて欲しい」「出口戦略について教えて欲しい」「はじめたはいいけどどうやって切り崩していくか考えていません。意見を聞かせてください」こんな質問をたくさんいただきます。

そこで投資歴10年の現役FPの私が考える『つみたて投資の出口戦略』について記事を作り徹底解説することにしました。

- いままで出口戦略を考えたことがない

- つみたてNISAを始めたけど引き出し方まで考えていない

- 投資の終わらせ方を一から学びたい

そんな人にとってかなり有益な内容になっています。

ぜひ最後まで読んでいってください!

90%の人が勘違いしている投資のゴール

つみたて投資は資産を現金に換えたときがゴール

ずばり結論から書きましたが、90%の人が投資のゴールを勘違いしています。

- 証券口座はどこがいいの?

- SBI証券?楽天証券?

- つみたてNISAがいいの?

- ジュニアNISAがいいの?

- iDeCoがいいの?

- インデックスファンドがいいの?

- アクティブファンドがいいの?

- 全世界株式がいいの?

- S&P500がいいの?

このように投資のはじめかたを意識しているひとはたくさんみかけますが、投資の終わらせかたを意識している人はほとんどみかけません。

でも改めて考えてみてください。

投資をする目的って何ですか?

投資でお金を増やしたい

投資で自由に使えるお金を増やしたい

多くの人がこう思って投資を始めていますよね。

私はさらにここからもう一歩踏み込んで考えて欲しいと思います。

投資で現金に換えられるお金を増やしたい

投資で自由に使える現金を増やしたい

つまり

増えたお金を現金に換える

現金に換えたお金を使う

ここがつみたて投資におけるゴール。

こう考えて欲しいのです。

そう考えると『投資の出口戦略(現金に換える)』の重要性がわかっていただけるのではないでしょうか?

つみたてNISAを始めた人が陥る落とし穴

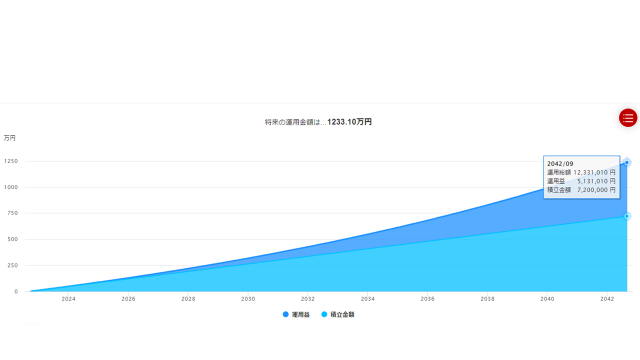

このようなシミュレーションサイトを使って「毎月3万円をつみたてれば20年後に1200万円をつくれる!」そう期待してつみたてNISAをはじめた人も多いと思います。

でもこのようなシミュレーション結果の利益もしっかりと現金に換えなければ絵に描いた餅です。

- 20年後に株価の暴落がきたらどうしますか?

- 20年後に一括で現金に換えるのが一番得ですか?

- 本当にベストなタイミングで切り崩せますか?

こう聞かれると改めて考えてしまう人も多いのではないでしょうか。

自信をもって現金に換えられるでしょうか?

つみたてNISAをはじめた人の多くが陥ってしまう落とし穴は『始めたはいいけど終わらせ方がわからない』

つまり

ベストなタイミングでの現金への換えかた

一番得をする現金への換えかた

この2つがわからないことです。

私が思うつみたて投資におけるゴール(現金に換えるタイミング)は2つの利益が最大になるときです。

利益が最大になるタイミングとは

- タイミング的な利益

- 金銭的な利益

この2つの利益が最大になったときこそ現金に換える絶好のタイミングと言えます。

たとえば子どもの教育資金(大学の費用)をつみたてNISAで運用していたとしましょう。

子どもが18歳になったときにつみたてNISAの運用益がしっかり出ているのがベストです。

しかし18~22歳の間で株価の暴落がきてやむなく奨学金を借りて大学を卒業。その後つみたてNISAが好調で5年後に利益が大きく出た。これではつみたてNISAをすることで金銭的な利益(5年後に利益最大)は出ていても、タイミング的な利益は損ねていることになります。

つまり、つみたてNISAをしていたけど上手に終われなかった例と言えます。

では、つみたてNISAを上手に終わらせるために大切な考え方とは何でしょうか?

ずばり

- 投資の目的・目標額を明確にする

- 2つの利益が最大になるときに現金(安全資産)に換える

投資は目的ではなく手段。

これは私がSNSやセミナーで必ず言っていることです。

投資を始めるなら必ず目的と目標金額を明確にしましょう。

- 老後資金2000万円

- 教育資金500万円

- 孫に遺す資金1000万円

このくらいざっくりで大丈夫です。

目的と金額を明確にしてから投資という手段を選んでいきましょう!

もう一つ大切なことは、タイミング的な利益と金銭的な利益が最大になるときに現金(安全資産)に換えることです。

先ほどの例で行くと大学資金だからといって18歳までつみたてNISAを続ける必要はないのです。もし子どもが16.17歳のときに必要額分の利益がでているのならばそこで現金に換えてしまうという選択もできます。

株価が上がるか、下がるか。これはだれにもわかりません。

目的と目標額に達したならば現金(安全資産)に換える!

この思考が大切です。いつまでもいつまでも投資していてはいつ暴落がきて資産が減るかわかりません。きたるタイミングでしっかり現金(安全資産)に換えることが投資におけるゴールになります!

つみたて投資におけるゴールは資産を現金に換えたとき

①タイミング的な利益

②金銭的な利益

この2つが最大になるタイミングで資産を現金に換える

この章では「現金(安全資産)に換える」ことを書いてきましたが、老後や将来にかけてつみたてNISAで資金を運用しているひとに向け、第3章では『資産寿命を延ばしながら現金に換えていく方法』をしっかり解説してきます。

まさに人生100年時代(長く生きる時代)に適した資産運用方法です。

次の章は投資における大切なマインドセットについてです!

マインドセットについて学ぶことで第3章の『資産寿命を延ばしながら現金に換えていく方法』を実践できるようになります。

かならず飛ばさずに読んでくださいね。

投資はマインドが9割

投資はマインドが9割。

これは10年以上の投資経験から導き出した一つの答えです。

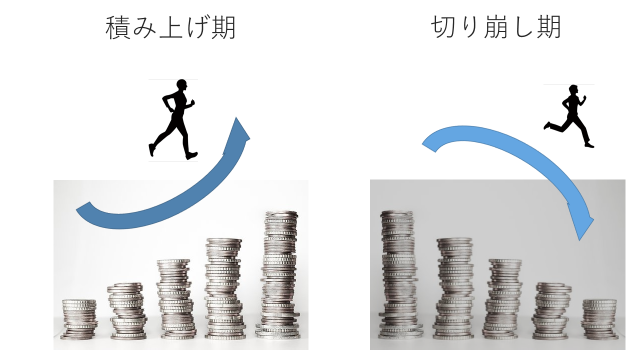

つみたて投資の終わらせかたで必要になってくるマインドは『資産を積み上げるフェーズから取り崩すフェーズに入るんだ』と気持ちを入れ替えることです!

この切り替えを上手くやれるかどうかが非常に大切です。

そんなの簡単だと思われるかもしれませんがこれは意外と難しいものです。

コツコツ積み上げてくることに慣れてしまっていいるひとが今度は一転、資産を取り崩すことをしていく。これは言葉で語れるほど簡単ではないはず。

ここのマインドの切り替えがうまくできないと、必要以上にリスク資産を持ちすぎてしまい暴落時に大きく資産を減らすことになってしまいます。

つみたて投資を終わらせるときは今より確実に年齢を重ねています。老後に入っているひとも多いでしょう。若いときは資産が大きく減っても「給料で補えばいい」「時間が解決してくれる」そう割り切れるかもしれませんが老後に入っていると資産の大幅な減額は生活にダイレクトに影響してくるのでそのストレスは現役世代のときとは比べ物にならないはずです。

取り崩すフェーズに入ったときに今まで積み上げてきた資産が安全資産にかわる、さらには資産が減っていくということをしっかり理解して行動に移していかなくてはいけません。

この取り崩しのマインドへ上手く切り替えるために必須なのが『投資における目的・目標額』を明確にしておくことです。

そこが達成されれば自信をもって取り崩すフェーズに移行できます。反対に目的なく投資をしているといつまでもリスク資産を持ち続けることになり思わぬ暴落にはまってしまう可能性も高くなります。

さらに投資において『売却経験のある人だけが知っている投資の本質』があります。

それは

株は買うより売る方がはるかに難しい

これも全てマインドによるものが大きいです。

- 株価が値上がりしているときは『もっと上がるかもしれない』

- 株価が値下がりしているときは『損して終われない』

- 利益が出ていたものが下がってきたときは『もっと利益が出ていたからあの値段までは持っておこう』

- 値下がりしているものが上がってきたときは『もっと上がるはずだ利益が出るまでもっておこう』

1円でも多く利益を出したい。

損をして終わるなんて言語道断だ。

そういった人間的な欲望(マインド)が株を売ることを妨げてしまいます。

では株を売るタイミングはいつなんでしょうか?

あらためて第一章を思い出してください

- タイミング的な利益

- 金銭的な利益

この2つが最大になった時です。

そうなったときに気を逸せず売却して現金に換えましょう。

そのために『投資の目的と目標額』を決めておくのは必須になります。

- もっと利益がでたら

- もっと損が小さくなったら

そんな欲望(マインド)が入る余地をなくすためにも目的を明確にして投資を始めるのは必須になります。

余談ですが、投資歴10年のわたしがその経験から学んできたその他投資における大切なマインドをまとめてみましたので参考にしてみてください。

- 短期で勝とうとしない

- ⇒勝とうとするとリスクが高くなる。

- 例:個別株への集中投資・先物取引・レバレッジ商品など

- 長期で負けない投資をする

- ⇒長期・積立・分散。やはりこの三原則が強い

- なんだかんだで一番利益を出してくれている

- 他人のオススメにのらない

- ⇒勝っても負けても学びなし

- 負けたとき得るものゼロ、次に活かせない

- 決めつけをしない

- ⇒例:底値や天井の決めつけ。当たったためしがない。

- 余計なことはしない

- 買い増しは定期でおこなう。自分の判断をいれない。

- 損切りはルールに従う。自分の判断をいれない

- 相場に一喜一憂しない

- 投資の目的&損切りルールに淡々とのっとり実行してくだけ

- 一喜一憂して良かったことは一度もない

投資はマインドが9割

つみたて投資の終わらせかたで必要になってくるマインドは『資産を積み上げるフェーズから取り崩すフェーズに入るんだ』と気持ちを入れ替えること

人間的な欲望を抑えるために『目的と目標額』を明確にしておくことが大切

実践編

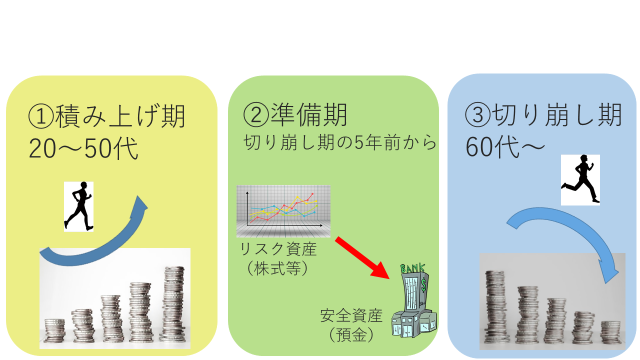

こちらの章ではじっさいにつみたて投資を運用してきた資産をどのように取り崩していけばいいか『出口戦略』について徹底解説していきます。

資産を取り崩すフェーズというのは退職後やリタイア後を想定しています。

教育費やそのほか決まった時期に一定の大きな金額を必要としている場合や現役世代で給与収入などが十分にありつみたて投資の資産を切り崩す必要のない人は想定していません。

つみたて投資をしている多くの人が、退職やリタイア後に給与などの収入の柱がなくなったときの資金として運用していると思います。

退職やリタイア後につみたて投資で増やしてきた資産を『寿命を延ばしながら取り崩していく方法』を解説していきます。

ずばり結論から書きます

- 安全資産とリスク資産の比率を整える

- リスク資産は1本に絞る

- 年に1回だけ定率(4%)で取り崩す

この3つのステップでつみたて投資の資産を取り崩していきましょう。

こうすることでつみたて投資の『資産の寿命を延ばしながら』将来や老後、長く生きる人生にそなえることができます。

人生100年時代に備えていくためには”資産をしっかり築きその資産寿命を延ばしながら切り崩していくこと”が必須です。そうすることで長く生きるリスクにも対応できます。

3ステップを詳しく解説していきます。

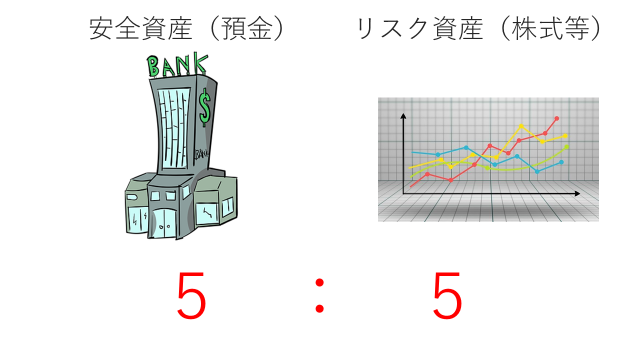

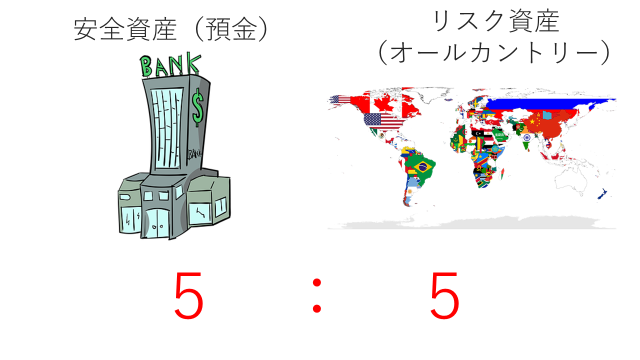

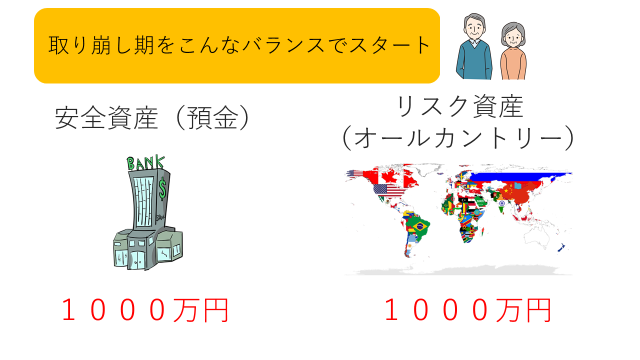

安全資産とリスク資産の比率を整える

まずはじめに安全資産(預金)とリスク資産の比率を整えましょう。

つみたて投資の積み上げ期ではリスク資産(株式・投資信託・金など)の割合が多くなっています。この比率を見直していきましょう。

安全資産(預金):リスク資産=5:5

この比率を目標に整えていきましょう。

安全資産(預金):リスク資産=4:6もしくは6:4でもかまいません。

このあたりは自身の年齢や年金の額、リスク許容度を加味して決めていきましょう。

多くの書籍でリスク資産にバランスファンド(株式や債券、REITに分散投資する投資信託)を組み入れ安全資産とリスク資産の割合を3:7や2:8にするパターンも紹介されていますが、本記事では安全資産とリスク資産を5:5にすることを推奨します。

こうすることで後述するリバランスや定率取り崩しが楽になるからです。

- 安全資産のみでは資産の寿命を延ばすことができないから

- 資産切り取り崩し期における株価暴落による資産の大幅な減額を防ぐため

退職やリタイアを機につみたて投資の資産を一括で受けとり老後資金にするという話をよく耳にしますが、こちらは推奨できません。

仮に60歳の時点で2000万円の資産があったとしても1年に100万円ずつ使っていくと20年で資産は枯渇してしまいます。人生100年時代と言われる時代80歳で資産が枯渇してしまってはいけません。

退職後やリタイア後も資産寿命を延ばすためにリスク資産を一定の比率組み込み資産運用で増やしていく方が人生100年時代の備えとしては圧倒的に合理的です。

では退職後やリタイア後もリスク資産を多めに保有していればいいのかというとそうではありません。

仮に60歳時点で2000万円の資産があったとしこれが全てリスク資産だったとき、株価の大暴落があると2000万円⇒1000万円になってしまうことも十分に考えられます。

ですので安全資産とリスク資産の比率を整えておくことで安全資産が枯渇してくのをリスク資産の利益でカバー、リスク資産の大幅な減額を安全資産でカバー。この関係を築いておくことで資産の寿命を延ばしていくことが大切になります。

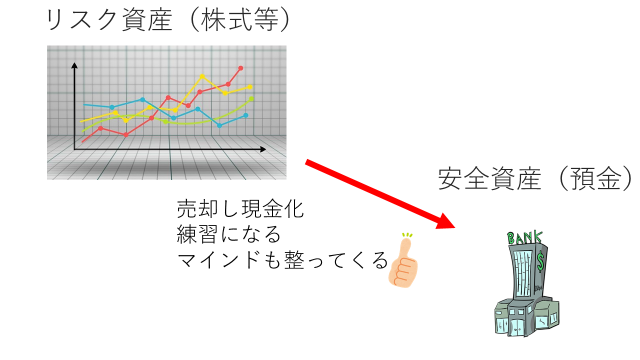

取り崩しをはじめる5年前くらいから意識する・始める

安全資産とリスク資産の比率の整えは実際に資産の切り崩しを始める5年前くらいから意識しておく・始めておきましょう。

✔その理由

- 資産を取り崩す練習になる

- 直近の暴落に備える

第一章から第二章でお伝えしたように資産を積み上げるフェーズから資産を取り崩すフェーズにマインドを切り替える、運用を切り替えるのはそう簡単な話ではありません。

実際に資産を取り崩すフェーズに入る前からリスク資産を売却して安全資産にかえていくことで資産を取り崩していく練習になります。

いきなり資産を取り崩していくよりもリスク資産⇒安全資産の練習をしておくだけでマインド的にもしっかり取り崩しのフェーズに備えていくことができます。

もう一つは直近の暴落に備える狙いがあります。

取り崩しのフェーズに入る5年前くらいからしっかり利益が出ているタイミングで安全資産の比率を増やしておくことで直近の暴落にも備えることができます。

何度も言っているように怖いのは取り崩しの直前に暴落がくることです。株価の上げ、下げはだれにも予測できないので5年前という十分なスパンをとって安全資産への比率を高めていくことは必須になります。

そのためにも目標額を明確にしておきましょう。

これくらい必要だと思える資産が築けてきたタイミングで安全資産の比率をしっかり高めていきましょう。

リスク資産を一本に絞る

リスク資産は1本に絞って運用していきましょう。

✔その理由

リスク資産が数多くあると管理が大変だから

資産の取り崩しが圧倒的に楽になるから

例えば老後に10本のファンドで運用していたとき

老後に50万円の資金が必要になったらどのファンドから資金を取り崩しますか?

ファンド①から50万円?

10個のファンドから均等に5万円ずつ?

けっこう難しいですよね。

さらに利益が出ているファンド、損失が出ているファンドが混在するともっと難しくなります。

利益が出ているファンドから取り崩す?

一番利益の出ているファンドから?

10個のファンドから均等に?

ファンドをもてば持つほど管理は大変になるし取り崩しが難しくなります。

取り崩し期に入ったらリスク資産は1本のファンドに絞りましょう。

✔どのファンドに絞り込むべきか

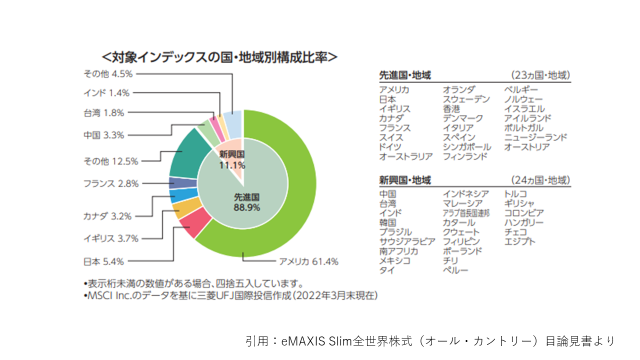

eMAXISSlim全世界株式(オール・カントリー)の1本に絞る

✔その理由

これ1本で全世界の株式に分散投資できる

長期的なリターンも期待できる

eMAXISSlim全世界株式(オール・カントリー)(以下「オールカントリー」とする)はこれ1本で全世界の株式にキレイに分散投資してくれます。

アメリカが強いときはアメリカの比率を多く、新興国が強いときは新興国の比率を多く、自動で対応してくれます。ロシアが戦争を始めたときはロシアを組み入れから外してくれたのをご存じでしたでしょうか?

オールカントリーは買付時と売却時に手数料がかかりませんし、持っているときの手数料(信託報酬)も0.1144%と投資信託の中でも圧倒的に安いです(2022年10月現在)。

全世界の株式への投資なので世界経済が発展しつづける限り中長期的なリターンも期待できる優秀なファンドといえます。

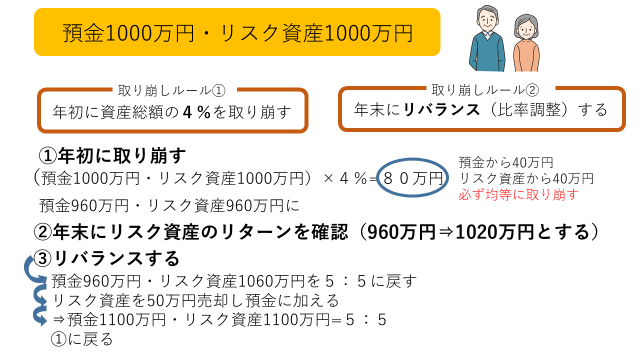

年に1回定率(4%)で取り崩す

資産の取り崩し期に入ったら安全資産とリスク資産を定率(4%)で取り崩していきましょう。

その理由

資産寿命を延ばすため

つみたて投資の資産を取り崩す方法は大きく分けて3つあります

- 必要なときに必要な分だけ取り崩す

- 定額で取り崩す

- 定率で取り崩す

人生100年時代の長生きリスクに備えるために定率(4%)の取り崩しをしていきましょう。

定率(4%)での取り崩しだと評価額が2000万円のときは2000万円×4%=80万円、評価額が1500万円のときは1500万円×4%=60万円。

こんな感じになります。

また定率での取り崩しをしていきながらそれ以上にお金が必要になるようならその都度必要額だけ取り崩すようにしましょう。

理想は定率(4%)での取り崩しだけで済ませることです。

✔4%切り崩しの根拠は?

米トリニティー大学の研究データによる

毎年、資産運用額の4%未満を生活費として取り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという研究結果

この4%ルールは、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもの

つまり投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方

4%以内の取り崩しをしていくことで高い確率で資産を減らすことなく生活がしていけるというもの。

※ポートフォリオやその他の条件によりかならずしもこうなるとは限らない。あくまで資産寿命を延ばすのが目的。

対して、定額の取り崩しはオススメできません。

毎年必ず100万円を取り崩すと決めてしまうと、資産の評価額が2000万円から1500万円に下がってしまい、評価額がそのまま伸び悩んでいると15年で枯渇してしまいます。

定率の取り崩しの方が資産寿命を延ばすことに適しており、定額の取り崩しにくらべて人生100年時代に備えるためには圧倒的に効率的です。

実際に定率での取り崩し例を図を使って解説

①年初に定率で取り崩し

②年末にリバランス

これだけです!

年末のリバランスは慣れていないと難しく感じるかもしれません。

リスク資産1本でこの手間ですからリスク資産が2本も3本もあるとさらに複雑になります。

リスク資産は1本に絞り込んでおきましょう。

リスク資産が多いと4%定率売却が困難になる!

老後は資産の定率売却分と公的年金を軸に過ごしていくことになります。

公的年金が減少していくなか自分でどれだけの資産を築けるかが非常に重要なテーマになってきます。

大きく資産を築くことができれば定率での売却分の金額も大きくなるので老後の安心感も変わってきます(資産が2000万円の場合、2000万円×4%=80万円。資産が3000万円の場合、3000万円×4%=120万円)

そのためにも早めに資産運用を始めるもしくは副業により目の前のキャッシュを稼ぐ力が必須になってきているといえるでしょう。

最後に

本記事ではなかなか他ではみる機会のないつみたて投資の終わらせかたについて解説してきました。

あらためて投資のゴールを考えてほしいと思います。

つみたて投資は資産を現金に換えたときがゴール

タイミング的な利益と金銭的な利益が最大になるときしっかりと現金に換えていきましょう。

将来や老後に向けては資産寿命を延ばしながら資産を取り崩していくことが大切です。

さらに積み上げる資産が大きければ大きいほど定率で売却する資産額も大きくなります。

つまり将来にかけて大きく資産を築けるかどうかが老後の安心につながる。

そのためにも節約や節税でお金を守り、貯めたお金を早くから投資で運用していく。さらに稼ぐ力をつけて目の前のキャッシュを増やすことができれば老後への不安もかなり解消できるでしょう。

私は公式LINEやSNSを通じてお金を”守る・増やす・稼ぐ”3つの知識とノウハウを発信しています。

将来にかけての不安を消すのはもちろんのこと、今の生活もしっかりと充実させる。

そのために必要な情報を余すことなくお伝えしています。

とくにお金の個別相談には一番力をいれています。

ファイナンシャルプランナーとしてライフプランニングや保険・家計の見直し相談はもちろんのこと、投資歴10年の経験から、投資を始める人へのサポート・つみたてNISAやiDeCoのアドバイスをおこなっています。

稼ぐ力をつけたい、副業をはじめたいという人に向けては、すぐに0⇒1を突破するノウハウやSNSを使って自宅にいながらできる副業などをアドバイスさせていただいています。

いままで100人を超えるひとの個別相談をうけてきて、多くの人から嬉しいお言葉をいただけています。

一般的にFPにお金の相談をしようと思うと1時間1~2万円くらいが相場です。

相談料をとらない契約型FPは保険や投資商品を販売しインセンティブを得ることを目的にしています。FPに相談して保険や投資商品を紹介されたひとも数多くいるのではないでしょうか?

私のところへ相談に来て下さるお客さまにもFPへ相談し保険や投資商品をすすめられた方が多くいらっしゃいます。そういった方々の商品を拝見させていただくと、ほとんどがお客様ファーストとは思えないものばかりです。

わたしは相談料をいただくかわりに紹介させていただくのはお客様にとっての最適解です(もっとも安いモノ・合理的なモノ・リターンが期待できるモノ・目的に沿っているモノなど)。

Q 個別相談はどうやって行われるのですか?

A ZOOMを利用してオンラインで行います

Q 顔出ししたくないのですが

A 顔出しはしなくても大丈夫です。私は顔出しします。お金の話なので信頼と信用が大切だと考えるからです。

Q 料金は前払いですか?

A 料金は後払いしていただいています。オンライン上でのやり取りですので不安な方も多いと思います。サービスを受けていただいた後に料金を支払いいただきますので相談者さまも安心して相談いただけると思います。

Q 料金の支払いは何で行えばいいですか?

A PayPayもしくは銀行振り込みで対応いただきます

Q 保険や投資商品など押し売りされないでしょうか?

A 一切いたしません。私は相談型のFPですので保険や投資商品を持っていません。相談料をいただくかわりに相談者さまにとっての最適解を紹介させていただいております。

- 資産作り関係

- ライフプランニング

- 保険の見直し

- 家計の見直し

- 教育資金の準備方法

- 老後資金の準備方法

- 投資関係

- 投資を始めたい人サポート

- 投資初心者をサポート

- つみたてNISAでの資産運用

- iDeCoでの資産運用

- 副業関係

- SNSを利用した副業

- 在宅でできる副業

- 0⇒1突破する副業

節約・投資・副業、あらゆることが相談いただけます。

公式LINEリッチメニューより相談メニューをご確認いただきチャットでご依頼ください。

まずは「○○について相談したいのですが」「○○は教えてもらえますか?」などのご質問からお気軽にお問い合わせ下さい。相談したい内容に合わせて柔軟に対応させていただきます。質問いただいたら必ず個別相談をうけなければいけないことはありませんのでご安心ください。

\個別相談の依頼はこちらから/