民間保険ってどのくらい必要なの?

保険の考え方が知りたい

保険を見直す根拠が知りたい

具体的なシミュレーションが知りたい

こんな疑問や悩みに答えます。

- 必要保障額を見積もる

- 公的保険を知る

- 会社の福利厚生を調べる

- その他の補助・補填を調べる

- 民間保険で補う

- 一馬力、妻が専業主婦で子ども1人

- 夫の死亡保障⇒約3000万円

- 医療保険⇒不要な場合が多い

- 老後の資金⇒約1750万円

- 夫婦とも働きで子ども2人

- 死亡保障⇒必要ない場合が多い

- 医療保険⇒不要な場合が多い

- 老後の資金⇒約400万円

- 独身者(シングル)

- 死亡保障⇒必要ない場合が多い

- 医療保険⇒不要な場合が多い

- 老後の資金⇒約2500万円

- 本当に必要な民間保険がわかる

- 実際のシミュレーションで学べる

多くの人が必要以上の保険に加入し家計を圧迫しています。

しかし、保険ってどれくらいの保障が必要なのかよくわからないものです。

この記事を読んでいただければ、保険の考え方から加入するまでの手順、具体的な事例(シミュレーション)からどれくらいの保障が必要なのかわかるようになります。

保険の見直しをお考えの方はぜひ最後まで読んでいってください。

民間保険の考え方

- 必要保障額を見積もる

- 公的保険を知る

- 会社の福利厚生を調べる

- その他の補助・補填を調べる

- 民間保険で補う

民間保険への加入を考えたら、この①~⑤の手順で考えましょう。

まずは必要な保障額を見積もります。

「なんとなくこれくらいの保障は必要だろう」ではなく具体的に見積もりをたてるのが大切です。

また保険屋さんの言われるがまま加入するのも危険です。

必要な保障額が見積もれたら次は公的保険を調べましょう。

日本の公的保険は世界一手厚いと言われています。公的保険だけで十分保障されていることも多いです。

- 医療保険

- 高額療養費制度

- 傷病手当金

- 出産手当金

- 労災保険

- 休業補償給付

- 療養補償給付

- 遺族補償年金

- 疾病補償年金

- 年金保険

- 老齢年金

- 障害年金

- 遺族年金

以下の記事では民間保険の考え方から公的保険について詳しく解説し、必要のない保険の例まで学べます。ぜひ参考にしてみてください。

具体的な事例を紹介

- 一馬力(子ども1人)

- 夫婦共働き(子ども2人)

- 独身者

今回はこの3つの事例で民間保険がどれくらい必要なのかシミュレーションしていきます。

シミュレーションするのは「死亡・医療・老後」への備えです。

※今回のシミュレーションでは、年収や基本生活費、物価、貯蓄等の変動率は一切考慮しておりません。あくまで全体像をザクっと把握することを目的としています。

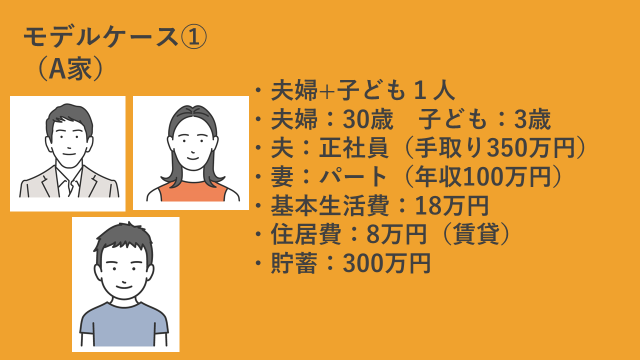

一馬力、妻は専業主婦の例

今回はこちらのA家さんでシミュレーションしていきます。

子どもが1人いて、妻が専業主婦のパターンを想定しています。

年数については今後50年間でシミュレーションします。

死亡への備え

今後の見込み支出総額-今後の見込み収益総額

まずは必要保障額を見積もります。

必要補償額は「今後の見込み支出総額-今後の見込み収益総額」で求めることができます。

年数については今後50年を想定します。

- 基本生活費:5400万円

- 計算式⇒基本生活費×50%×50年

- 生活費の子の加算:615万円

- 計算式⇒現在の生活費×15%×19年(大学卒業まで)

- 住居費用:4056万円

- 子が22歳以降は家賃6万円を想定

- 教育資金:1060万円

- 大学のみ私立を想定

- 予備費用:1200万円

- 余暇費や耐久品買い替え、車関連費用など

- 葬儀関連費用:200万円

合計:1億2531万円

- 公的年金収入:5960万円

- 遺族基礎・厚生年金、子の加算、中高齢寡婦加算、老齢基礎年金で計算

- 妻のパート収入:3000万円

- 60歳までの就労を想定

- 児童手当:144万円

- 貯蓄:300万円

- 死亡退職金:200万円

合計:9604万円

2927万円

※1億2531万円-9604万円=2927万円

約3000万円分の民間保険(生命保険)に加入すればいいことがわかりました。

持ち家や加入している保険、会社の福利厚生などによりその他の条件が異なる場合はもっと保障額が少なくなる可能性も十分にあります。

- 公的年金収入:2950万円

- 老齢基礎年金、老齢厚生年金で計算

- 夫の収入:1億1500万円

- 60歳までの就労を想定

- 60~65歳は収入が6割になる想定

- 児童手当:144万円

- 貯蓄:300万円

- 定年退職金:1000万円

合計:1億5894万円

必要なし

※見込み総収入が見込み総支出を上回っているため

家を購入したり、教育費がさらに必要になった時は別途再計算が必要かもしれませんが現在のライフスタイルを維持していく前提ならば妻の死亡への保障は必要ない試算となりました。

医療への備え

- 高額療養費制度

- 傷病手当金

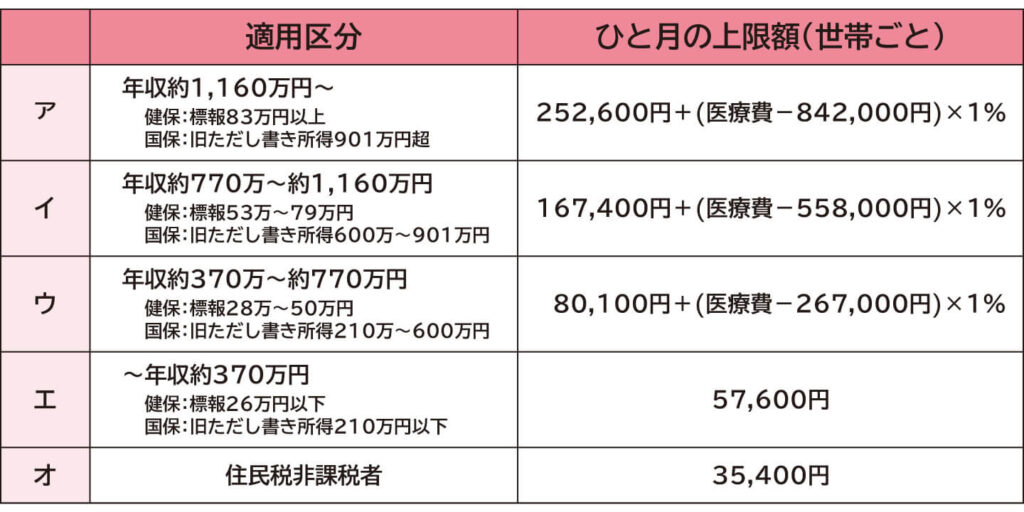

同じ月に同じ医療機関の窓口で支払う金額には上限が決められている制度。

つまり1か月間にかかる医療費の自己負担額の上限は決められており、その自己負担額以上のお金は支払う必要が無い。

平均的な年収のひとでは1か月あたり8~9万円ほど

年収が少し高めな人は17~18万円ほど

業務外の事由による病気やケガで働けなくなったときに、療養のため仕事を休んだ日から連続して3日間のあと、休業4日目以降の給与の支払いが無い日に支払われる

☆支給額

1日当たり日額の3分の2

年収500万円の場合⇒約9500円/日

※概算

☆支給期間

休業4日目から最長1年6か月間

- 総数:32.3日

- 年齢別

- 15~34歳:12.2日

- 35~64歳:24.4日

- 65歳以上:40.3日

最も入院日数が多い疾患は神経系疾患で83.5日

神経疾患を除けば全体の入院日数はもっと少ないと試算される。

※厚生労働省による令和2年「患者調査」より

つまり、患者調査の客観的データから20~65歳までの働き盛り世代の入院日数は平均して20日程度である。

高額療養費制度により1か月の自己負担額の上限は8~9万円(年収が高めの方は17~18万円)決められているので、病気やケガにより高額な自己負担が発生することはほとんどないと考えることができます。

今回のA家では貯蓄が300万円あるので、病気やケガに対する医療費の備えは貯蓄で十分まかなえています。

ですので医療保険は不要を考えることが可能です。

公的医療保険の対象になっていない病気(先進医療等)もある。

そのような病気には別途民間保険での備えが必要になる場合があります。

ご自身が加入している健康組合によっては付加給付という形で医療費の自己負担がさらに安くなる場合(多くは自己負担2~2.5万円)があります。加入している健康組合に確認しておこう。

会社員の方⇒付加給付(一部負担還元金)

公務員の方⇒一部負担払戻金

老後への備え

老後への備えも実際にシミュレーションして考えてみましょう。

60歳からの見込み支出総額-60歳からの見込み収益総額

※夫婦ともに85歳まで生きることを想定します

老後には2000万円が必要というデータが公表され、一時期話題になりましたが老後に必要な資金はひとそれぞれ異なります。

しっかりシミュレーションしておくことが大切です。

- 基本生活費:5400万円

- 住居費用:2400万円

- 予備費用:1000万円

合計:8800万円

- 公的年金収入:5000万円

- 老齢基礎・厚生年金で計算

- 夫の収入:1050万円

- 60~65歳まで6割の額で計算

- 定年退職金:1000万円

合計:7050万円

1750万円

※8800万円-7050万円=1750万円

1750万円が必要な計算になりました。

預貯金や財形年金貯蓄、iDeCoやつみたてNISA等で準備するもしくは個人年金保険で準備すると良いでしょう。

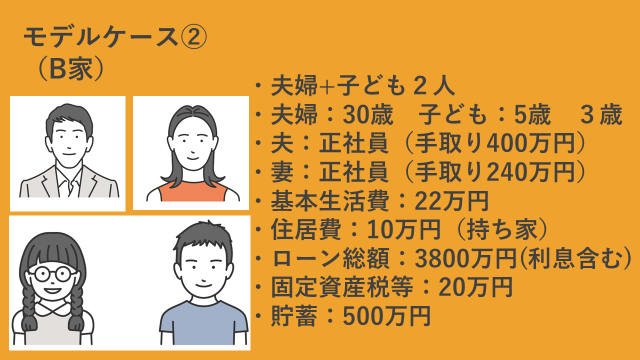

夫婦共働きの例

今回はこちらのB家さんでシミュレーションしていきます。

子どもが2人いて、夫婦共働きのパターンを想定しています。

死亡への備え

今後の見込み支出総額-今後の見込み収益総額

- 基本生活費:6600万円

- 計算式⇒基本生活費×50%×50年

- 生活費の子の加算:836万円

- 計算式⇒現在の生活費×20%×大学卒業まで

- 教育資金:2120万円

- 大学のみ私立を想定

- 予備費用:2000万円

- 余暇費や耐久品買い替え、車関連費用など

- 固定資産税等:1000万円

- 葬儀関連費用:200万円

合計:1億2756万円

- 公的年金収入:5706万円

- 遺族基礎・厚生年金、子の加算、中高齢寡婦加算、老齢基礎年金、老齢厚生年金で計算

- 妻の収入:7200万円

- 60歳までの就労を想定

- 児童手当:336万円

- 貯蓄:500万円

- 死亡退職金:300万円

合計:1億4042万円

必要なし

※見込み総収入が見込み総支出を上回っているため

- 基本生活費:6600万円

- 計算式⇒基本生活費×50%×50年

- 生活費の子の加算:836万円

- 計算式⇒現在の生活費×20%×大学卒業まで

- 住宅費:3800万円

- 利息含む(金利1%で計算)

- 教育資金:2120万円

- 大学のみ私立を想定

- 予備費用:2000万円

- 余暇費や耐久品買い替え、車関連費用など

- 固定資産税等:1000万円

- 葬儀関連費用:200万円

合計:1億6556万円

- 公的年金収入:6126万円

- 遺族基礎、子の加算、老齢基礎年金、老齢厚生年金で計算

- 夫の収入:1億3200万円

- 65歳までの就労を想定

- 60~65歳は6割で計算

- 児童手当:336万円

- 貯蓄:500万円

- 死亡退職金:100万円

合計:2億262万円

必要なし

※見込み総収入が見込み総支出を上回っているため

夫婦が共働きでお互いが正社員であると収入が安定しているので小さい子供がいても保障が必要ない場合が多いです。

もちろん住まいが賃貸であったり、教育費をもっとかけてあげたいなどありましたら必要となるお金がもっと多くなるので一定の保障は必要になるかもしれません。

医療への備え

医療への備えについては、上記A家で解説のとおり高額療養費制度により月々支払わなければいけない医療費の上限が決められており、夫婦とも働きならばどちらかが病気やケガで働けなくなっても傷病手当金が受給できます。

ですので、貯蓄が500万円と潤沢にあり、いざというときは傷病手当金で保障されるので医療保険は特段必要がないと判断できます。

老後への備え

60歳からの見込み支出総額-60歳からの見込み収益総額

※夫婦ともに85歳まで生きることを想定します

老後への備えはひとそれぞれライフスタイルやもらえる年金額などによって変わってきますので、しっかりシミュレーションする必要があります。

- 基本生活費:6600万円

- 住居費用:1000万円

- ローンの残債&リフォーム費用

- 固定資産税:500万円

- 予備費用:1000万円

合計:9100万円

- 公的年金収入:6500万円

- 老齢基礎・厚生年金で計算

- 夫の収入:1200万円

- 60~65歳まで6割の額で計算

- 定年退職金:1000万円

合計:8700万円

400万円

※9100万円-8700万円=400万円

400万円を60歳までに貯めておく必要があります。

もちろん基本生活費の見直しや昇給等の状況によっては必要準備額が変わってくる可能性もあります。

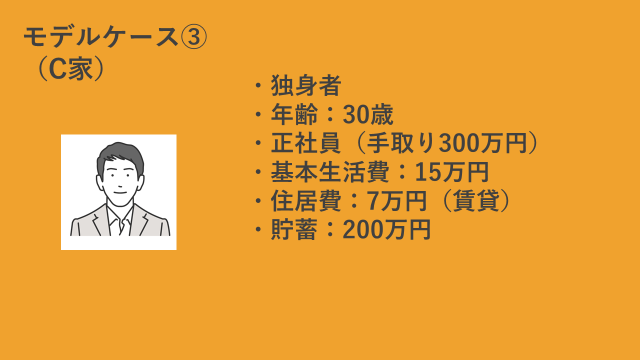

独身者の例

今回はこちらのC家でシミュレーションしていきます。

男性の独身者で賃貸に住み一人暮らしをしています。

親を扶養にしている等の状況ではありません。

死亡への備え

今後の見込み支出総額-今後の見込み収益総額

今回の場合は独身者で親を扶養しているわけではないので、ご自身が亡くなられたときに資産を残すべきひとがいません。

独身者の場合は自身の貯蓄額と亡くなった時にかかるお金(お葬式代、身辺整理費用等)を見積もり不足している分を死亡保険で補う考え方で良いとでしょう。

また、親を扶養している場合は厚生年金に加入していれば親が遺族厚生年金を受け取ることができます。今回の例で行くと約40万円/月の遺族厚生年金を受け取れることになります。

もし親を扶養しているなら遺族厚生年金と親の収入や貯蓄額等でシミュレーションし不足している分は民間の死亡保険等で補う必要があります。

医療への備え

医療への備えについては、上記A家で解説のとおり高額療養費制度により月々支払わなければいけない医療費の上限が決められており、傷病手当金を受給することができます。

200万円の貯蓄がありますのでしっかり備えができていると考えることができます。

老後への備え

60歳からの見込み支出総額-60歳からの見込み収益総額

※85歳まで生きることを想定します

- 基本生活費:4500万円

- 住居費用:2100万円

- 予備費用:500万円

合計:7100万円

- 公的年金収入:3145万円

- 老齢基礎・厚生年金で計算

- 給与収入:900万円

- 60~65歳まで6割の額で計算

- 定年退職金:500万円

合計:4545万円

2555万円

※7100万円-4545万円=2555万円

2555万円必要という試算になりました。

老後への備えで重要になるのが老齢年金をいかに多く受給できるようになるかです。

そのために昇進や転職などで年収をできる限りアップさせておくと良いでしょう。

それと同時に貯蓄はもちろん、つみたてNISA、iDeCoなどの制度を上手に活用し老後資金を確保しておきましょう。

まとめ

- 必要保障額を見積もる

- 公的保険を知る

- 会社の福利厚生を調べる

- その他の補助・補填を調べる

- 民間保険で補う

- 一馬力、妻が専業主婦で子ども1人

- 夫の死亡保障⇒約3000万円

- 医療保険⇒不要な場合が多い

- 老後の資金⇒約1750万円

- 夫婦とも働きで子ども2人

- 死亡保障⇒必要ない場合が多い

- 医療保険⇒不要な場合が多い

- 老後の資金⇒約400万円

- 独身者(シングル)

- 死亡保障⇒必要ない場合が多い

- 医療保険⇒不要な場合が多い

- 老後の資金⇒約2500万円

死亡保障については、一馬力で妻が専業主婦のように主たる収入が途絶えてしまうときに必要になります。逆に夫婦共働きであったり独身者のように資産を残す重要度が低い人は死亡保障をそこまで手厚く入る必要はないのかもしれません。

また、医療保険は公的保険が充実していることもあり、一定額の貯蓄があれば十分対応できることが多く、ほとんどの人に必要ないと判断できます。

老後資金は働き方や年収によって将来受け取れる年金額に大きな差がうまれます。年金額をしっかり見積もり不足していると思う分は早めに備える必要があります。

最後まで読んでくださりありがとうございました。

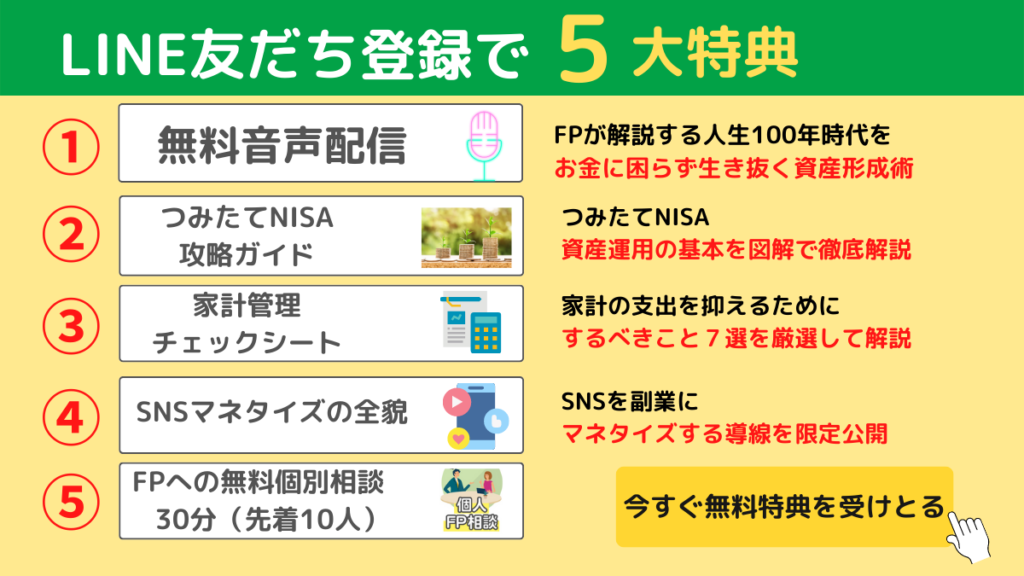

ゆたか公式LINEでは、『だれでもゼロから1000万円ためる方法・お金の知識』を発信しています。

お金を守る(節約や節税)、お金を増やす(つみたてNISAやiDeCo)、お金を稼ぐ(SNSや副業)3つの知識と経験を発信することで、だれでも一から資産形成を学べる内容になっています。

年収が低い。子育て中。お金の知識がない。それでも大丈夫!

だれでも今日から実践できる『お金が貯まる、増える、稼げる』知識とノウハウを発信しています。

無料で受けとれる特典もご用意していますのでお気軽にご登録ください^^