パート主婦が扶養を外れて社会保険に加入するとどうなるの?

メリットとデメリットが知りたい

扶養内で働いていた方が良いの?

こんな疑問や悩みに答えます。

- 将来受け取れる年金が増える

- 公的保障が厚くなる

- 保険料は労使折半

- 目の前の手取りが減る可能性がある

- 夫の家族手当(扶養手当)が受けられなくなるかもしれない

- パート主婦の扶養の壁について

- 社会保険に加入するメリット

- 社会保険に加入するデメリット

この記事の筆者は「マネーライフプランナー」「投資診断士」「ファイナンシャルプランナー」の資格をもっています。人生100年時代を賢く生き抜くための知識をはじめ、投資や資産運用について幅広い知識をもっています。

お金に対する疑問や不安がありましたらLINEでお気軽にお問い合わせください。現役のファイナンシャルプランナーとして的確にお答えさせていただきます。

パートで働く主婦の方から「扶養内で働くのと扶養を外れて自分で社会保険に加入するのはどちらがいいですか?」とよく質問を受けます。

社会保険料を支払うのがもったいないからと絶対に扶養内で働くという人も多くいますが、一概に扶養内でいるのが良いというわけではありません。

自分で社会保険に加入することで得られるメリットを理解し長期目線で考えていくことが大切です。

パート主婦の扶養の壁について

- 106万円の壁

- 130万円の壁

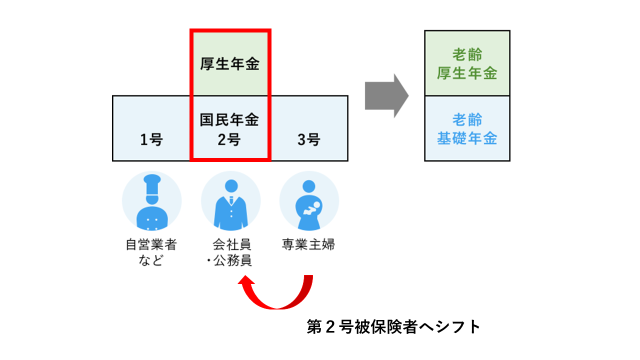

パート主婦の方が年収106万円もしくは130万円を超えると社会保険上の扶養から外れ、自分で社会保険に加入し社会保険料を負担しなければいけなくなります。

以下の表の「5つの条件」にすべて当てはまる人は年収が106万円を超えるとパート先で社会保険に強制で加入しなければいけなくなります。

- 労働時間が週20時間以上である

- 月の収入が8.8万円以上である

- 勤務期間が1年以上の見込みがある

- 勤務先の従業員が501人以上である

- 学生ではない

上記の表の5つの条件に当てはまらない人であっても年収130万円を超えると全員が強制的に社会保険に加入しなくてはいけなくなります。

また、この5つの条件に当てはまるかどうかは、1月から12月までの結果で判断するものではなく、契約の段階でどういった就業形態で契約するかで決まってきます。

つまり契約段階で「❶週20時間以上働く見込み」「❷月の収入が8.8万円を超える見込み」「❸1年以上働く見込み」で学生でなく勤め先が一定規模以上であればその時点で社会保険に加入することになります。

繰り返しになりますが1年間の結果として106万円を超えたから社会保険に加入するという考え方ではないので注意してください。

「④勤務先の従業員が501人以上である」という条件は2022年10月に「101人以上」、2024年10月には「51人以上」となってきますので、より多くの人が社会保険に加入する必要が出てきます。

年収120万円の場合⇒約17万円/年

年収150万円の場合⇒約22万円/年

年収200万円の場合⇒約29万円/年

社会保険料は標準報酬月額から計算されています。

従業員の月々の給与を等級別に分けたもの

社会保険料の計算に利用される

毎月計算されるわけではなく、4~6月の給与の平均で年間分を算出

社会保険に加入するメリット

- 将来受け取れる年金が増える

- 公的保障が厚くなる

- 保険料は労使折半

社会保険に加入することで将来受け取れる年金が増えたり、公的保障が厚くなったりと金銭的なメリットを受けることができます。

また金銭的なメリットではありませんが「働く上限を気にしなくてよくなる」というのも大きなメリットです。

年末のシフト調整を気にしなくてよくなったり、誰かが休みを取らないといけなくなった場合に代わりに働くことができたり、与えられる仕事が変わり仕事の幅が広がったりとより働きやすい環境にる可能性があります。

将来受け取れる年金が増える

社会保険に加入することで「厚生年金」を受けとることができるようになるので、将来受け取れる年金額が増えます。

年金は終身年金(生きているうちはずっともらえる)ですので、長く生きるこの時代に年金が多くもらえるようになるのは大きなメリットで時代にマッチしています。

- 年収120万円の場合⇒約16万円/年

- 年収150万円の場合⇒約21万円/年

- 年収200万円の場合⇒約28万円/年

※加入期間25年で計算

公的保障が手厚くなる

- 障害厚生年金が受けられる

- 遺族厚生年金が受けられる

- 傷病手当金が受けとれる

- 出産手当金が受けとれる

- 失業保険を受けられる

社会保険に加入することで”もしも”のときの保障がかなり手厚くなります。

具体的には自身が病気やケガで障害を負って働けなくなってしまったとき障害厚生年金を受けとれるようになり、自身が亡くなってしまった場合には残された遺族の人に遺族厚生年金が支給されるようになります。

”もしも”のときの備えが手厚くなると、民間保険の加入を見直すことができるようになるので保険料の節約につながることになります。

- 障害厚生年金

- 年収150万円の場合⇒約21~26万円/年

※障害等級により異なる

- 遺族厚生年金

- 年収150万円の場合⇒約16万円/年

※受給要件を満たすものに限る

業務外の事由より療養のため仕事を休んだ日から連続して3日間のあと、休業4日目から給与の支給がない日に支給される

☆支給額

1日当たり日額の3分の2

年収150万円の場合⇒約4200円/日

※概算

☆支給期間

休業4日目から1年6か月間

出産のために会社を休んで給与が支給されない場合に支給される

☆支給額

1日当たり日額の3分の2

年収150万円の場合⇒約4200円/日

※概算

☆支給期間

出産前42日間+出産後56日間

雇用保険は政府が掌握する強制保険です。条件を満たす場合は強制で加入することになります。雇用保険については夫に扶養されていても条件を満たす場合には加入することになります。

雇用保険に加入することで失業時に「基本手当(失業手当)」「就職促進給付」「教育訓練給付」「雇用継続給付」の各種給付をうけることができるようになります。

保険料は労使折半

社会保険料は労使折半(会社半分、従業員半分)が基本です。

ですので将来の年金を会社が半分負担してくれていることになります。

社会保険に加入することで手厚い支援を会社に半分負担してもらいながら受けることができるのが社会保険に加入する大きなメリットです。

社会保険に加入するデメリット

- 目の前の手取りが減る可能性がある

- 夫の家族手当(扶養手当)が受けられなくなるかもしれない

目の前の手取りが減る可能性がある

多くの人が社会保険に加入することに抵抗があるのは、目の前の手取りが減る可能性があることだと思います。

事実、正社員のように一気に収入を増やす場合をのぞき、パート主婦のように少し収入を増やすだけでは社会保険料の方が多くなってしまい目の前の手取りが減る可能性があります。

年収150万円ほどで社会保険料が22万円になりますので、150万円以上の収入がないと目の前の手取りが減る可能性が大きくなります。

働く時間が長くなったのに手取りが減ってしまうので、自分自身の中での張り合いや家族との折り合いなどいろいろと考えていかなくてはいけなくなるかもしれません。

夫の家族手当(扶養手当)が受けられなくなるかもしれない

夫の給料に家族手当(扶養手当)が付いている人は注意が必要です。

この家族手当は夫の勤め先によってルールが変わってきますが、年収103万円以下や130万円以下の家族を扶養する場合に付くものが多いです。

仮に家族手当が月に1万円ついている場合、扶養を外れることで単純に夫の収入が12万円/年減ることになります。

ここは結構大きな金額になるのでしっかりと夫の会社のルールを確認しておく必要があります。

まとめ

- 将来受け取れる年金が増える

- 公的保障が厚くなる

- 保険料は労使折半

- 目の前の手取りが減る可能性がある

- 夫の家族手当(扶養手当)が受けられなくなるかもしれない

- 年収120万円の場合⇒約16万円/年

- 年収150万円の場合⇒約21万円/年

- 年収200万円の場合⇒約28万円/年

※加入期間25年で計算

- 障害厚生年金が受けられる

- 遺族厚生年金が受けられる

- 傷病手当金が受けとれる

- 出産手当金が受けとれる

- 失業保険を受けられる

夫の扶養を外れて社会保険に加入すると目の前の手取りが減る可能性がありますが、長期目線で考えると、将来受け取れる年金が増えたり、公的な保障が手厚くなったりとメリットも大きいです。短期的な視点ではなく、将来を見据えて判断していくことが大切になりますね。

最後まで読んでくださりありがとうございました。

ゆたか公式LINEでは、『だれでもゼロから1000万円貯めるためる方法・お金の知識』を発信しています。

お金を守る(節約や節税)、お金を増やす(つみたてNISAやiDeCo)、お金を稼ぐ(SNSや副業)3つの知識と経験を発信することで、だれでも一から資産形成を学べる内容になっています。

年収が低い。子育て中。お金の知識がない。それでも大丈夫!

だれでも今日から実践できる『お金が貯まる、増える、稼げる』知識とノウハウを発信しています。

無料で受けとれる特典もご用意していますのでお気軽にご登録ください^^