年金って60歳以降にもらえるだけじゃないの?

年金の種類について知りたい

障害・遺族年金について詳しく知りたい

実際にいくらもらえるのか知りたい

こんな疑問や悩みに答えます

- 老齢年金

- 原則65歳以降にうけとれる

- 障害年金

- 障害者になったときに受けとれる

- 遺族年金

- 亡くなったとき遺族に支給される

- それぞれの年金についての詳細が分かる

- それぞれの年金の受給額がわかる

- シミュレーションで受給額が計算できる

- 民間保険の見直しができるようになる

この記事の筆者は「マネーライフプランナー」「投資診断士」「ファイナンシャルプランナー」の資格をもっています。人生100年時代を賢く生き抜くための知識をはじめ、投資や資産運用について幅広い知識をもっています。

お金に対する疑問や不安がありましたらLINEでお気軽にご相談ください。現役のファイナンシャルプランナーとして的確にお答えさせていただきます。

年金と聞くと「60歳か65歳になったときに国から受けとれるもの」とイメージされる方も多いと思いますが、実は年金には障害者になったとき受けとれる障害年金と自分が亡くなってしまったときに遺族に支給される遺族年金があります。

この記事を読んでいただくことで3つの年金について詳しく知りことができるとともに自分が実際にいくら受けとることができるのか計算できるようになります。

ぜひ最後まで読んでいってください。

知っておくべき3つの公的年金

- 老齢年金

- 原則65歳以降にうけとれる

- 障害年金

- 障害者になったときに受けとれる

- 遺族年金

- 亡くなったとき遺族に支給される

自分(遺族)が受けとれる年金を正しく理解することで、必要以上に民間保険に加入する必要がなくなります。

例えば、障害年金の受給額を把握しておくことで医療保険や収入保障保険を見直すことができますし、遺族年金の支給額を把握しておくことで生命保険の見直しができます。

公的年金を正しく理解してからそれ以上の保障を民間保険で補うことで、必要以上の民間保険に加入することなく保険料を見直すことができ節約につながります。

老齢年金は所得税の課税対象

障害年金と遺族年金は非課税

65歳以降に受けとれる老齢年金は所得税の課税対象です。年金といえど所得ということで課税されます。

対して障害年金と遺族年金は非課税です。不利な条件の人たちに税金を課すのは酷だという国の配慮によるものです。

老齢年金について

- 老齢基礎年金

- 老齢厚生年金

老齢基礎年金も老齢厚生年金も原則65歳以降に受けとることができます。

老齢年金は生きているうちはずっと受けとれる終身年金です。長く生きる時代に終身年金で受けとれるのは非常にありがたいことです。

老齢年金は所得税の課税対象

年金額に公的年金等控除が差し引かれたあとの金額に雑所得として所得税が課税されます。

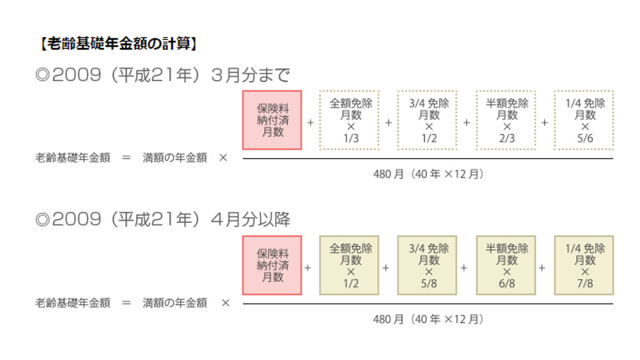

老齢基礎年金について

原則、受給資格期間(保険料納付期間・免除期間・合算対象期間)が10年以上の人が65歳になったときにもらえる年金

いわゆる国民年金と言われるもの

満額で777,800円/年

月々64.816円

※保険料納付済月数が480月(40年)を満たす場合

保険料免除期間がある方はそれぞれの割合で減額され、学生特例など猶予期間のある場合は保険料計算の月数にカウントされない。

- 22歳から60歳までの38年間(456月)働く

- 22歳までの2年間(24月)は学生特例により猶予された

- 22歳から25歳までの4年間(48月)は半額免除された

- 26歳から29歳までの4年間(48月)は全額免除された

- 30歳から60歳までの30年間(360月)は保険料を満額納めた

※2009年4月分以降で計算

上記の表の計算式にあてはめて計算すると

780.900×(①保険料納付済期間×360月+②全額免除期間×48月×1/2+③半額免除期間×48月×6/8)÷480=683.287円/年

65歳以降に月々56.940円もらえる

老齢年金は原則65歳以降に受けとることができますが、もっと早くから受けとることももっと遅く受けとることも可能です。

- 65歳より早く受けとる⇒繰り上げ受給

- 65歳より遅く受けとる⇒繰り下げ受給

繰り上げ受給すると繰り上げた月数×0.5%減額され、繰り下げ受給すると繰り下げた月数×0.7%増額されます。

繰り上げ受給は60歳まで、繰り下げ受給は75歳まで可能です。

63歳から受けとる、68歳から受けとるなど半端な年齢からの受け取りも可能です。

①老齢基礎年金を60歳から受け取る場合

繰り上げた月数(60月)×0.5%=30%減額される

受けとれる年金額=780.900×0.7(30%減)

546.630円/年 月々45.552円

②老齢基礎年金を70歳から受け取る場合

繰り下げた月数(60月)×0.7%=42%増額される

受けとれる年金額=780.900×1.42(42%増)

11万8.878円/年 月々92.406円

繰り上げにより減額・繰り下げにより増額された金額は一生涯続きます。また、繰り上げ・繰り下げは一度申請すると取り消すことができませんので注意してください。

長く生きる今の時代は繰り下げ受給を選択することで受けとれる年金額を増やすことが可能かもしれません。

老齢厚生年金について

老齢基礎年金の受給資格のある方で厚生年金加入期間が1か月以上ある場合に65歳から受けとることができる

いわゆる厚生年金と言われるもの

※特別支給の老齢厚生年金は除く

厚生年金の受給額は平均標準報酬月額または平均標準報酬額によって異なってきます。つまり年収が高く平均標準報酬月額または平均標準報酬額が多い人ほど将来受け取れる老齢厚生年金額は多くなります。

平均標準報酬月額と平均標準報酬額の違いについてはこちらの記事を参考にしてください。

- 22歳から60歳までの38年間(456月)会社員として働く

- 2003年3月以前の加入月数は200月とする

- 2003年4月以降の加入月数は256月とする

- 平均標準報酬月額は30万円とする

- 平均標準報酬額は42万円とする

上記の表に当てはめて計算すると

厚生年金額=30万円×0.007125×200(月)+42万円×0.005481×256(月)=106万1.817円/年

65歳以降に月々8万8.484円もらえる

生涯平均年収(百万)×0.005481×加入年数

平均年収600万円,加入年数38年とすると

600×0.005481×38=124万9668円

※概算

※2003年4月以降の加入月数で計算

また、老齢厚生年金も老齢基礎年金と同じく繰り上げ返済と繰り下げ返済が可能です。繰り上げたときの減額率と繰り下げたときの増額率は同じです。

繰り上げるときは老齢基礎年金・老齢厚生年金ともに同時に繰り上げる必要があります。繰り下げの場合はどちらか一方だけ繰り下げることが可能です。

障害年金について

- 障害基礎年金

- 障害厚生年金

病気やケガで障害を負ってしまったとき条件にあてはまると障害年金をうけとることが可能です。

障害年金について理解しておくことで、民間の医療保険や収入保障保険への加入の見直しができます。

また、障害年金は全額非課税で受けとることができます。

障害基礎年金について

障害認定日に障害等級2級もしくは1級に該当した場合に支給される。障害となった病気やケガの初診日に国民年金の被保険者であること、初診日前日において前々月までの被保険者期間のうち「保険料納付済期間+保険料免除期間」が3分の2以上あることが条件。

障害認定日とは、障害の原因となった傷病の初診日から起算して1年6ヶ月を経過した日を言います。

| 障害等級 | 受給額 |

| 2級 | 777.800円+子の加算 |

| 1級 | 972.250円×1.25倍+子の加算 |

| 子の加算額 | 第1子、第2子は223.800円 第3子以降は74.600円 |

障害基礎年金は原則、初診日から1年6ヶ月経たないと支給されないので注意する必要があります

障害厚生年金について

障害認定日に障害等級3級、2級または1級に該当した場合に支給される。障害となった病気やケガの初診日に厚生年金の被保険者であることが条件。初診日前日において前々月までの被保険者期間のうち「保険料納付済期間+保険料免除期間」が3分の2以上あることが条件。

障害認定日とは、障害の原因となった傷病の初診日から起算して1年6ヶ月を経過した日を言います。

| 障害等級 | 受給額 |

| 3級 | 報酬比例部分と同額 |

| 2級 | 報酬比例部分+配偶者の加給年金額 |

| 1級 | 報酬比例部分×1.25倍+配偶者の加給年金額 |

| 障害手当金 | 障害の状態が3級よりも軽い場合に 報酬比例部分の2倍の額を一時金で支給 |

※報酬比例部分は前出の老齢厚生年金額と同額(特別支給の老齢厚生年金は除く)

※配偶者の加給年金は生計同一で65歳未満の配偶者がいる場合に支給(223.800円)される。詳しくは日本年金機構HPを確認してください。

障害厚生年金は原則、初診日から1年6ヶ月経たないと支給されないので注意する必要があります。

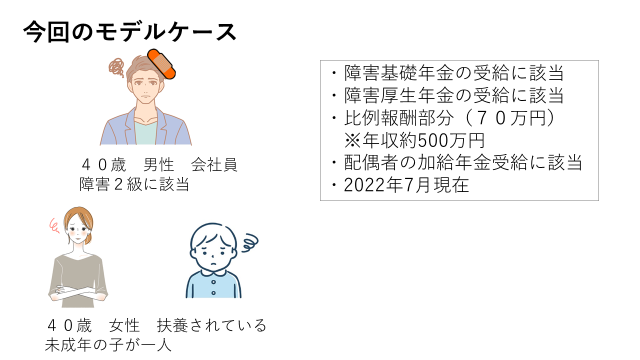

実際の受給額をシミュレーション

☆障害基礎年金

777.800円+223.800円(子の加算)=100万1600円/年

☆障害厚生年金

700.000+223.800(配偶者の加給年金額)=92万3800円

合計 192万5.400円/年

月々 16万450円

実際にシミュレーションしてみると民間保険の見直しの参考になると思います。

遺族年金について

- 遺族基礎年金

- 遺族厚生年金

自分にもしものことがあった時に条件を満たす遺族に遺族年金が支給されます。

遺族年金を正しく理解することで生命保険等の見直しに役立ちます。

遺族基礎年金について

国民年金の被保険者が死亡したときに、子または子のある配偶者に支給される遺族年金

☆支給条件

国民年金の被保険者、または受給資格期間が25年以上の者の死亡

☆対象者

死亡したものに生計を維持されていた子、または子のある配偶者

- 18歳到達年度の末日(3月31日)までの子

- 20歳未満で障害等級1級、2級該当者

- 年収850万円未満の者

777.800円/年+子の加算

※子の加算⇒第一子、第二子は223.800円

第三子は74.600円

☆寡婦年金

夫が死亡した妻に支給される。

国民年金の第1号被保険者として「納付済期間+免除期間」が10年以上ある夫が年金を受け取らずに死亡した場合に10年以上婚姻関係があった妻(60歳から65歳になるまで)に支給される。

受給額は夫の老齢基礎年金の4分の3

☆死亡一時金

遺族基礎年金を受給できない遺族に支給される。

国民年金の第1号被保険者として「納付済期間+免除期間」が36月以上ある者が年金を受け取らずに死亡した場合に子のない妻など遺族基礎年金が支給されない場合に支給される。

※寡婦年金、死亡一時金はどちらかが一方だけしか支給されない。

遺族厚生年金について

厚生年金加入者が死亡したときに遺族に支給される年金です。

子がない配偶者は遺族基礎年金は受給できませんが遺族厚生年金は受給できます。

☆支給条件

老齢厚生年金の被保険者、または受給資格期間が25年以上の者の死亡

☆対象者

死亡したものに生計を維持されていた次の者のうち、受給順位が高い者だけに支給される

- 妻・夫・子

- 父母

- 孫

- 祖父母

※夫、父母、祖父母、子には年齢等の条件あり

老齢厚生年金額の4分の3

※報酬比例部分のみ計算

☆中高齢寡婦加算

40歳から65歳未満の子のない妻に遺族厚生年金に上乗せされて支給される。

遺族基礎年金を受け取れない妻への救済措置

支給額は585.700円(2021年度)

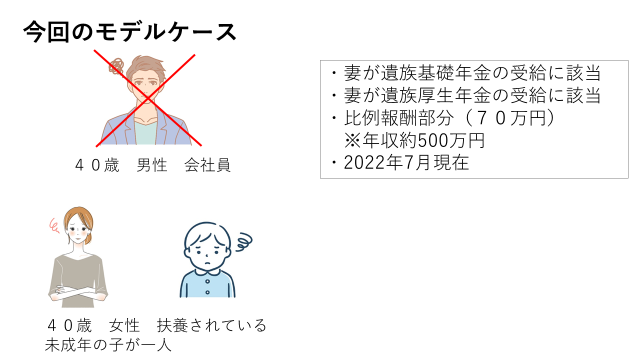

実際の受給額をシミュレーション

☆遺族基礎年金

777.800円+223.800円(子の加算)

合計 100万1600円/年

☆遺族厚生年金

700.000×4分の3=52万5000円

合計 152万6600円/年

月々 12万7216円

実際にシミュレーションしてみると民間保険の見直しのイメージがつかみやすくなると思います。

まとめ

- 老齢年金

- 原則65歳以降にうけとれる

- 障害年金

- 障害者になったときに受けとれる

- 遺族年金

- 亡くなったとき遺族に支給される

原則、受給資格期間(保険料納付期間・免除期間・合算対象期間)が10年以上の人が65歳になったときにもらえる年金

いわゆる国民年金と言われるもの

満額で777,800円/年

月々64.816円

※保険料納付済月数が480月(40年)を満たす場合

老齢基礎年金の受給資格のある方で厚生年金加入期間が1か月以上ある場合に65歳から受けとることができる

いわゆる厚生年金と言われるもの

※特別支給の老齢厚生年金は除く

障害認定日に障害等級2級もしくは1級に該当した場合に支給される。障害となった病気やケガの初診日に国民年金の被保険者であること、初診日前日において前々月までの被保険者期間のうち「保険料納付済期間+保険料免除期間」が3分の2以上あることが条件。

障害認定日とは、障害の原因となった傷病の初診日から起算して1年6ヶ月を経過した日を言います。

| 障害等級 | 受給額 |

| 2級 | 777.800円+子の加算 |

| 1級 | 972.250円×1.25倍+子の加算 |

| 子の加算額 | 第1子、第2子は223.800円 第3子以降は74.600円 |

障害認定日に障害等級3級、2級または1級に該当した場合に支給される。障害となった病気やケガの初診日に厚生年金の被保険者であることが条件。初診日前日において前々月までの被保険者期間のうち「保険料納付済期間+保険料免除期間」が3分の2以上あることが条件。

障害認定日とは、障害の原因となった傷病の初診日から起算して1年6ヶ月を経過した日を言います。

| 障害等級 | 受給額 |

| 3級 | 報酬比例部分と同額 |

| 2級 | 報酬比例部分+配偶者の加給年金額 |

| 1級 | 報酬比例部分×1.25倍+配偶者の加給年金額 |

| 障害手当金 | 障害の状態が3級よりも軽い場合に 報酬比例部分の2倍の額を一時金で支給 |

国民年金の被保険者が死亡したときに、子または子のある配偶者に支給される遺族年金

☆支給条件

国民年金の被保険者、または受給資格期間が25年以上の者の死亡

☆対象者

死亡したものに生計を維持されていた子、または子のある配偶者

- 18歳到達年度の末日(3月31日)までの子

- 20歳未満で障害等級1級、2級該当者

- 年収850万円未満の者

777.800円/年+子の加算

※子の加算⇒第一子、第二子は223.800円

第三子は74.600円

厚生年金加入者が死亡したときに遺族に支給される年金です。

子がない配偶者は遺族基礎年金は受給できませんが遺族厚生年金は受給できます。

☆支給条件

老齢厚生年金の被保険者、または受給資格期間が25年以上の者の死亡

☆対象者

死亡したものに生計を維持されていた次の者のうち、受給順位が高い者だけに支給される

- 妻・夫・子

- 父母

- 孫

- 祖父母

※夫、父母、祖父母、子には年齢等の条件あり

老齢厚生年金額の4分の3

※報酬比例部分のみ計算

日本の公的保険は世界でもトップクラスの保障内容です。

公的年金を正しく理解しておくことで民間保険の入りすぎを防ぐことができます。

最後まで読んでくださりありがとうございました。

ゆたか公式LINEでは、『だれでもゼロから1000万円貯めるためる方法・お金の知識』を発信しています。

お金を守る(節約や節税)、お金を増やす(つみたてNISAやiDeCo)、お金を稼ぐ(SNSや副業)3つの知識と経験を発信することで、だれでも一から資産形成を学べる内容になっています。

年収が低い。子育て中。お金の知識がない。それでも大丈夫!

だれでも今日から実践できる『お金が貯まる、増える、稼げる』知識とノウハウを発信しています。

無料で受けとれる特典もご用意していますのでお気軽にご登録ください^^