お金がなかなか貯まりません

お金ってどうやって貯めればいいの?

お金が貯まらず将来が不安です

お金が貯まる仕組みを作りたい

そんな疑問や悩みに答えます

- 毎月の収支を把握していない

- 毎月かかるお金(固定費)が高い

- 残ったお金を貯めようとしている

- 計画性がなく衝動買いが多い

- コンビニなど単価の高い買い物が多い

お金が貯まる仕組み化をつくる

- 先取り貯金をする

- 固定費を見直す

- キャッシュレスを使う

- 節約を習慣化する

- 利息の付く借り入れをしない

- お金を貯める仕組み化がわかる

- お金を貯める仕組み化ができるようになる

- 実際の家計の見直し例で学べる

この記事の筆者は「マネーライフプランナー」「投資診断士」「ファイナンシャルプランナー」の資格をもっています。人生100年時代を賢く生き抜くための知識をはじめ、投資や資産運用について幅広い知識をもっています。

お金に対する不安や悩みがない人なんてほとんどいないんですよね。

特に”お金がなかなか貯まらない”と悩んでいる人は本当に多くいますし、わたしのところに相談に来られるほとんどの人がお金が貯まらず将来が不安とおっしゃいます。

お金が貯まらない原因から解決策までしっかり解説していきます。

お金が今より少しでも貯まるようになると将来の不安も減りますし、いま使えるお金が増えて人生がよりゆたかになること間違いなしです。

ぜひ、最後まで読んでいってください。

お金が貯まらない人の特徴5選

- 毎月の収支を把握していない

- 毎月かかるお金(固定費)が高い

- 残ったお金を貯めようとしている

- 計画性がなく衝動買いが多い

- コンビニなど単価の高い買い物が多い

当てはまるものはありましたでしょうか?

わたしのところにお金の相談に来られる方の多くは、毎月の収支を把握していなかったり、衝動が多かったり、コンビニ愛用者だったり、、、決まって共通しています。

とくに毎月の収支を把握していない人が多く、家計簿をつけていない人がほとんどです。

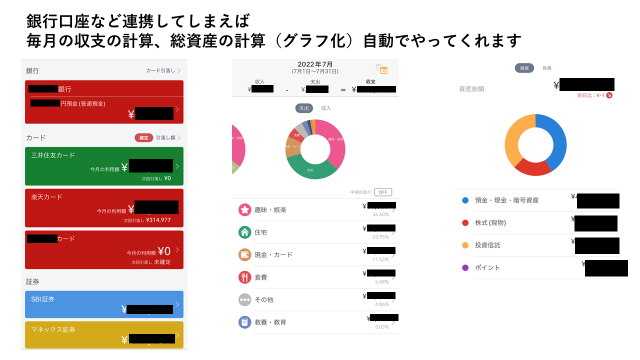

今の時代は家計簿もアプリで管理できる時代です。

クレジットカードや銀行口座、証券口座と連携してしまえばあとは勝手に収支計算してくれます。

とくにオススメのアプリはマネーフォワードです。

一部有料のサービスもありますが無料で利用することも可能です。

毎月毎月、紙の家計簿をつけるのは大変ですよね。わたしも挫折した経験があります。

アプリだと最初に連携する手間だけで済み、あとは自動で計算できますので管理がめっちゃ楽になります。ぜひお試しください。

お金を貯めるためにするべきこと5選

- 先取り貯金をする

- 固定費を見直す

- キャッシュレスを使う

- 節約を習慣化する

- 利息の付く借り入れをしない

お金が貯まらないひとはこの5つを実践してみてください。

確実にいまよりお金が貯まるようになり、この5つをしっかり仕組化できれば将来にかけてのお金の不安がグッとへります。

いまから取りかかれることばかりですので、ぜひ試してみてください。

それぞれの項目について詳しく解説していきます。

先取り貯金する

先取り貯金はお金を貯めるときの基本です。

◎「収入-貯蓄=支出」

☓「収入-支出=貯蓄」

余ったら貯金しようの思考ではお金は一生貯まりません。

毎月の収入が入ったらまずは一定額貯金しよう。

毎月2万円貯金できたら1年間で24万円、10年間で240万円。大きいですよね。

先取り貯金する先はできるだけ簡単に引き下ろせないのがベスト。

オススメはあおぞらネット銀行

円定期預金金利はメガバンクの10倍以上の0.03%です(2022年7月現在)

給与の一部を先取りで貯金できる仕組みで確実に貯金していきましょう!

固定費の見直し

- 住居費

- 保険代

- 通信費

- 光熱費

- 車の関連費用

- サブスク費用

毎月かかるお金(固定費)は大きくわけてこの6つがあります。

節約ときくと食費や交際費を削るイメージが強いかもしれませんが、まず見直すべきは固定費です。

- 節約効果が永久に続く

- 手間がほとんどかからない

- 節約癖をつけることができる

固定費を毎月1万円見直すことができれば、収入を1万円増やすのと同じ効果があります。

毎月1万円の節約は1年で12万円、10年で120万円になります。固定費の場合はこの節約効果が永遠に続きます。

住居費

- 持家⇒住宅ローンの見直し

- 賃貸⇒家賃交渉してみる

住宅ローンを借りてから一度も見直しをしたことない人は一度見直しをしてみてください。

住宅ローンは金額が大きいのでちょっとした金利の差でも大きな金額が節約できます。

モゲチェックを使えば無料で5分の入力をするだけで最適な住宅ローンを紹介してくれます(借り換えにも対応)

賃貸の方は家賃の交渉ができるのをご存じですか?

- 3~5年くらい住んでいる

- 周りの同等物件と比べて家賃が高い

- これからも長く住むことを伝える

長く住んでいると物件の価値が下がっていることがあるので交渉の余地が出てきます。

家賃交渉に応じてくれたらこれからも長い期間住み続けることを伝えましょう。

大家さんは空室リスクを嫌います。

もちろん交渉に応じてくれないこともありますが、根拠を持って交渉をすることが大事です。

保険代

- まずは公的保険を調べる

- 貯蓄型より掛け捨てを選ぶ

- リスクが大きいモノにだけ加入する

民間の保険は公的保険では保障が十分でないときに補助的に入るものです。

日本の公的保険は世界最強の保険と言われるくらい充実しています。公的保険を調べることなくいきなり民間保険に加入するのはNGです。

掛け捨ての保険はもったいないとよく聞きますがそんなことはありません。貯蓄型の保険は保険会社に手数料として払う部分が多く、掛け捨てよりもかなり割高な保険料が設定されています。

”保険は掛け捨て+自分で貯蓄”のほうが結果として将来にかけてより多くのお金を手元に残すことができます。

保険の入りすぎにも注意が必要です。

保険は「起こる可能性は低いけど起きてしまうとリスクが大きいモノ」に備えるのが基本です。

例えば、火災や世帯主の死亡、他人の死傷などです。

起きてしまうと一気に金銭的に厳しくなるモノに備えましょう。

骨折や通院など貯金でまかなえるモノに保険で備える必要はないかもしれませんね。

通信費

- 格安SIMを使う

3大キャリア(ソフトバンク・au・docomo)を利用しており、月々5000円以上の通信費を支払っている人は格安SIMへの乗り換えを考えましょう。

月に3000円も支払えば十分に良いプランがあります。

https://yutakasannoie.com/cell-phone-cheap-sim-transfer/光熱費

- 電気とガスの契約会社を変更する

電力とガスの自由化により電力会社とガスの契約会社を自由に選べるようになっているのをご存じですか?

従来の大手電力会社やガス会社よりも安く契約できる会社が増えてきています。

電力会社とガス会社はネットで10分もあれば簡単に変更できます。

オススメは比較サイトエネチェンジ。

エネチェンジで比較してから契約するとエネチェンジ限定キャッシュバック特典が受けられます。Amazonギフトカードや現金キャッシュバックなどがあります。

https://yutakasannoie.com/eletric-power-company-swiching/車関連費用

- 保険代

- 車検代

- 車を持たない選択

車にかかるお金は一生涯で4000万円といわれています。

そのなかでも保険と車検にもっとも多くのお金がかかってきます。

保険は定期的に比較サイトで見積もり、変更をしましょう。

月に2000円でも安くなれば1年で24000円の節約になります。

車検代が高いと思う人はユーザー車検も選択肢に入れましょう。

自分で直接陸運局に車を持っていき車検をうけます。自賠責保険料、検査費用の2つで済みますので車検代を抑えることができます。

ユーザー車検では不安がある人は【楽天車検】で安く車検が受けられるところを探しましょう。楽天ポイントもついてお得ですのでぜひ。

サブスク費用

- 使っていないモノは即解約

- 無料期間が終了しているモノがないか確認

- 保障プランなどは本当に必要モノだけ

サブスクリプション制度は非常に便利ですが加入しすぎには注意です。

1つ980円でも3つ契約すれば2940円になります。

使っていないモノがあれば即解約しましょう。

また、無料期間だけお試しで加入するつもりがそのまま契約を継続してしまっているものや、必要以上に保障プランに加入している人も多くいます。

月々定額でかかっているサブスクの費用を今一度見直してみると意外と多く使っていることに気づきます。この機会に一度見直しをしてみましょう。

キャッシュレスを使う

キャッシュレスを使って効率的にポイントを貯めましょう。

オススメは楽天ペイです。

楽天カードとの組み合わせ(楽天カードで楽天キャッシュへチャージ0.5%+楽天キャッシュで支払い1%の計1.5%)で1.5%ポイント還元がうけられます。

1.5%ポイント還元はキャッシュレスのポイント還元率のなかでも最高水準です。

公共料金や家賃など月々かかるお金をクレジットカード払いにすることで効率的にポイントを貯めることができますのでぜひ利用していきましょう。

また楽天やpaypayなど利用するサービスを統一することで効率よく大量にポイントを獲得する”経済圏”を利用するのもオススメです。

今は楽天経済圏やpaypay経済圏のどちらかを利用しましょう。

どちらも上手に活用すれば年間10万ポイント以上獲得することが可能です。

節約を習慣化する

- 固定費を定期的に見直す

- 変動費を家計簿で見える化し改善する

- コンビニなど単価が高いモノは避ける

固定費は一度見直ししたあとも定期的に見直しをしましょう。

格安SIMや電力・ガスの会社などは今なおより良いサービスやより安いサービスがどんどん出てきています。

変動費は月単位で家計簿を見直し見える化して改善していきましょう。

ストレスになる節約はいけませんが、やめられそうなことから無理なくやめていくように心がけましょう。

たとえば出勤前や出勤後にカフェラテを買ったりしていませんか?それをやめるもしくは家から水筒を持参することに変えるだけでかなりの節約になります。

また、コンビニなど単価の高いモノは利用しないようにしましょう。

買い物はスーパーとドラッグストア、楽天スーパーセールと割り切るだけで大丈夫です。ふらっとコンビニやスタバによって買い物という習慣をなくすことができればお金もより効率よく貯めることができます。

そのためにも家計を見える化にどこにどれだけのお金を使っているのか把握しておくことは大切ですね。

利息の付く借り入れはしない

- クレジットカードの分割払い

- リボルビング払い

- カーローン

- 残価クレジット

- 住宅ローン

利息の付く借り入れをすると、本来支払うべき金額以上に利息分を支払わなければいけません。

毎月の出費を抑えるためにクレジットカードの分割やリボルビング払いをしている人がいますが、結局は総支払額が増えているので本末転倒といえます。

- 条件

- 利用日:2021年7月1日

- 返済日:毎月25日

- 利用額:10万円

- 毎月返済額:5000円

- 利率15%

- 結果

- 返済終了:2023年6月24日

- 総支払額:11万5260円

利息の支払いで1万5260円

総支払額が大きくなるためお金が貯まりづらくなる

カーローンや残価クレジット決済も非常に便利ですが、利息に支払わなければいけなくなる金額をしっかり理解して、総支払額が大きくなりすぎないように注意が必要です。

お金を貯めるためには利息の付く借り入れはできるだけ利用しないのが鉄則です。

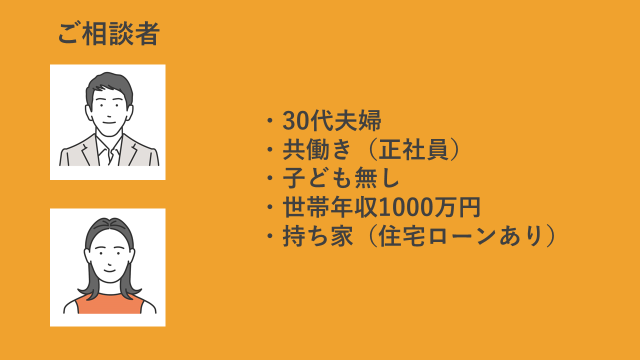

実際の家計の見直しの例

実際にわたしがお客様の家計の見直しをした例をご紹介します。

- 夫婦で先取り貯金

- 固定費の見直し

- 保険代

- 通信費

- サブスク

- paypay経済圏

共働き夫婦によくある例は、世帯年収が高いがゆえに貯金する仕組みや習慣が作れていない点や夫婦でお金の価値観が合わずに貯められないパターンです。

まずはしっかり夫婦で話し合いをしお金が貯まる仕組みを作ることからはじめましょう。

夫婦で先取り貯金

今回のご相談者さんは夫婦で別口座にし毎月かかるお金はご主人の口座から引き落としされるようになっており、奥様の口座は余った分を貯金するつもりでしたがなかなか貯まっていかないのが現状でした。

ご提案したのが”お金を貯める専用口座”をつくり、毎月夫婦の給与の一部をその口座に先取りで一定額貯金することです。

今回は普通預金、定期預金ともに高金利のあおぞら銀行を紹介させていただきそこに毎月一定額を夫婦の給与から自動で引き落としされる仕組みを作りました。

こうすることで毎月必ず一定額を貯金できるようになります。

固定費の見直し

夫婦で共働きの場合、社会保険が充実しているので民間の保険はほとんど必要ない場合がほとんどです。

今回のご相談者さんは毎月5万円以上の保険料を支払っていましたので、こちらを適切に見直し月々の保険料が約1万円になりました。

保険の見直しに必要なのは公的保険の知識です。公的保険では不足する分を民間の保険で補いましょう

通信費は格安SIMへの変更を提案しました。

大手キャリアを利用し毎月1万円以上かかっていた通信費が2人で5000円くらいになりました。

今回のご相談者さんは毎月10GBくらいの利用でしたのでIIJmioを紹介させていただきました。IIJmioの特徴は細かくGB数を選ぶことができ料金もお手頃な点です。

https://yutakasannoie.com/cell-phone-cheap-sim-transfer/サブスクは非常に便利な制度ですが利用のし過ぎには注意が必要です。

特に夫婦で加入する場合は、お互いがどのサブスクを利用しているか、まとめられるものはないかが見直しのポイントになります。

今回のご相談者さんは夫婦で同じサブスクを利用していたり無料会員が終了しそのまま有料会員となっているけどほとんど利用していないものがあったので、そちらを適切に見直しことで月々5000円以上の節約になりました。

paypay経済圏

最後にpaypay経済圏をご紹介させていただきました。

paypay経済圏は、生活サービスをpaypayサービスに統一することで効率よくpaypayポイントを貯めていくことをいいます。

具体的には、街中の支払いはpaypay払いやpaypayカード払い、ネットショッピングはYahoo!ショッピングやpaypayモールを利用することです。

こうすることで効率的に大量のポイントを獲得することができます。

まとめ

- 毎月の収支を把握していない

- 毎月かかるお金(固定費)が高い

- 残ったお金を貯めようとしている

- 計画性がなく衝動買いが多い

- コンビニなど単価の高い買い物が多い

家計簿アプリはマネーフォワードがおすすめ!

お金が貯まる仕組み化をつくる

- 先取り貯金をする

- 固定費を見直す

- キャッシュレスを使う

- 節約を習慣化する

- 利息の付く借り入れをしない

お金が貯まらない原因は決して収入が低いからではなく仕組み化ができていないからです。

仕組み化できれば誰でもかならずお金を貯めることができるようになります。

最後まで読んでくださりありがとうございました。

ゆたか公式LINEでは、『新卒1年目貯蓄ゼロから20代で1000万円以上の資産を築いた方法』を発信しています。

お金を守る(節約や節税)、お金を増やす(つみたてNISAやiDeCo)、お金を稼ぐ(SNSや副業)3つの知識と経験を発信することで、だれでも一から資産形成を学べる内容になっています。

年収が低い。子育て中。お金の知識がない。それでも大丈夫!

だれでも今日から実践できる『お金が貯まる、増える、稼げる』知識とノウハウを発信しています。

無料で受けとれる特典もご用意していますのでお気軽にご登録ください^^