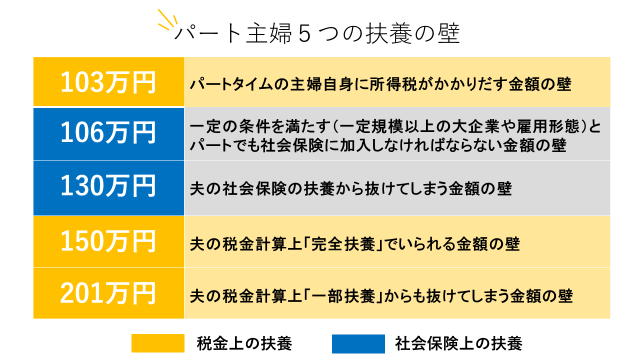

103万円、130万円の壁って何?

壁を超えるとどうなるの?

いくらまで働くのがお得なのか?

わかりやすく解説してほしい

こんな疑問や悩みに答えます。

- 103万円の壁・130万円の壁などの違い

- 税金上の扶養と社会保険上の扶養の違い

- いくらまで働くのが一番いいのか

- 扶養には「税金上の扶養」と「社会保険上の扶養」の2種類がある

- 税金上の扶養⇒103万円・150万円.201万円の壁

- 社会保険上の扶養⇒106万円・130万円の壁

- 基本的には130万円以下に抑えて働くと良い

この記事の筆者は「マネーライフプランナー」「投資診断士」「ファイナンシャルプランナー」の資格をもっています。人生100年時代を賢く生き抜くための知識をはじめ、投資や資産運用について幅広い知識をもっています。

お金に対する疑問や不安がありましたらLINEでお気軽にお問い合わせください。現役のファイナンシャルプランナーとして的確にお答えさせていただきます。

103万円の壁とか130万円の壁とかたくさんありすぎてよく分からないって人も多いと思います。この記事ではパート主婦の扶養の壁についてわかりやすく詳しく解説するとともに、損しないためにパート主婦はいくらまでの年収で働くといいか示していますので参考になると思います。

ぜひ最後まで読んで言ってください。

今回の記事は夫が扶養している人、妻が扶養されている人として書かせていただきます。

妻が夫の立場が入れ替わっても考え方は一緒です。

扶養の壁は2種類ある

扶養の壁には2種類あります。

税金上の扶養の壁と社会保険上の扶養の壁です。この2つの壁は全く別物ですのできっぱり分けて考えましょう。壁と聞くと103万円の壁と130万円の壁が頭に思い浮かぶと思いますが、この2つの壁は全く別物です。

扶養の壁を理解するためにこの前提をしっかりおさえておきましょう。

- 税金上の扶養の壁

- 103万円・150万円・201万円の壁

- 社会保険上の扶養の壁

- 106万円の壁・130万円の壁

税金上の扶養の壁を越えてしまうことで影響を受けるのは夫(扶養している人)です。

つまり、妻の年収が103万円・150万円・201万円を超えてしまうと夫の税負担が増えて所得に影響を与えることになります。

対して社会保険上の扶養の壁は妻(扶養されている人)に影響を与えます。

つまり、妻の年収が106万円・130万円を超えてしまうと妻が社会保険に加入しなければいけなくなり、妻の所得に影響を与えます。夫の所得には何ら影響はありません。

税金上の扶養の壁を超えると影響があるのは夫(扶養している人)の所得

社会保険上の扶養の壁を超えると影響があるのは妻(扶養されている人)の所得

税金上の扶養について

税金上の扶養の壁は103万円・150万円・201万円の3つの壁があります。

税金上の壁を超えると影響があるのは夫(扶養している人)の所得です。

つまり、所得の少ない妻を扶養しているの人は税金を安くしますよ、でも所得の壁を超えてしまうと税金の優遇をなくしますよというお話です。

この税金を安くしてもらうために使うのが「配偶者控除」や「配偶者特別控除」です。

一定の条件を満たした配偶者を扶養しているときに受けられる所得控除です。

サラリーマンの所得税の計算方法については以下の記事で詳しく解説しているので参考にしてください。

103万円の壁について

- 配偶者控除を受けられる金額の壁

- 妻自身に所得税がかかってくる金額の壁

妻の年収が103万円を超えると夫は配偶者控除(38万円)を受けられなくなります。しかし、妻の年収が103~150万円の範囲であれば「配偶者特別控除」が受けられるようになりましたので、配偶者特別控除の完全扶養として配偶者控除と同様に38万円の所得控除が受けられます。(※所得が900万円以下の場合。901~1000万円で減額、1000万円超えで控除対象外)

妻の年収が103万円を超えても、150万円以下であれば配偶者特別控除(完全扶養)が受けられ、夫の所得に影響を与えない。

配偶者控除や配偶者特別控除などの各種所得控除については以下の記事で詳しく解説しています。参考にしてみてください。

https://yutakasannoie.com/tax-saving-office-worker-method/また、年収が103万円を超えると妻に所得税がかかってくる点もおさえておいてください。

| 年収 | 所得税 |

| 110万円 | 3.500円 |

| 120万円 | 8.500円 |

| 130万円 | 13.500円 |

| 140万円 | 18.500円 |

| 150万円 | 23.500円 |

103万円を超えると所得税がかかってくるとはいえ金額はそれほど大きくない金額ではないので、所得税がかかるからといって103万円の壁を意識しすぎることはないかもしれません。

夫の給料に会社から家族手当(扶養手当)を支給される要件になっていることが多い!

家族手当(扶養手当)が付く要件が「年収103万円以下の家族を扶養している」という会社は多いです。一度調べてみましょう。

この家族手当(扶養手当)については税金上の扶養の壁や社会保険上の扶養の壁とは無関係ですので覚えておいてください。

妻の年収が103万円~150万円であれば夫の所得に影響を与えない

年収が103万円を超えると所得税がかかるがそれほど大きな金額ではない

会社から家族手当(扶養手当)が付く要件が「年収103万円以下の家族を扶養していること」ということが多いので一度調べてみると良い

150万円の壁

夫の「完全扶養」でいられる金額の壁

税金上の扶養には「完全扶養」と「一部扶養」という考え方があります。

年収150万円以下が「完全扶養」、150万円超えから「一部扶養」という考え方になっていきます。

つまり、妻の年収が160万円.180万円.200万円と上がるにつれて扶養されている度合いが小さくなっていき、夫の税負担も大きくなっていきます。

妻の年収が上がるにつれて夫の税負担が大きくなるのは「配偶者特別控除」による控除の額が小さくなっていくからです。

| 妻の所得額 | 夫の所得額 900万円以下 | 夫の所得額 900~950万円 | 夫の所得額 951~1000万円 |

| 49~95万円 | 38万円 | 26万円 | 13万円 |

| 96~100万円 | 36万円 | 24万円 | 12万円 |

| 101~105万円 | 31万円 | 21万円 | 11万円 |

| 106~110万円 | 26万円 | 18万円 | 9万円 |

| 111~115万円 | 21万円 | 14万円 | 7万円 |

| 116~120万円 | 16万円 | 11万円 | 6万円 |

| 121~125万円 | 11万円 | 8万円 | 4万円 |

| 126~130万円 | 6万円 | 4万円 | 2万円 |

| 131~133万円 | 3万円 | 2万円 | 1万円 |

妻の所得は年収から給与所得控除を控除した額になっています。例えば、表の一番左上の場合は+55万円すれば妻の年収になります。

表の赤字の条件であれば夫の完全扶養として「配偶者特別控除」が満額控除されます。

つまり妻の年収が150万円以下であれば完全扶養として配偶者控除と同等の控除を受けられますので、103万円を超えても夫の所得に影響を与えることはありません。

妻の年収が150万円以下であれば夫の「完全扶養」でいられ配偶者特別控除が満額うけられるため、夫の所得に影響はない

201万円の壁

夫の「一部扶養」からも抜けてしまう金額の壁

妻の年収が150万円を超え、160・180・200万円と大きくなるにつれて夫に扶養されている度合いが小さくなってきます。それが一部扶養という考え方です。

夫に扶養されている度合いが小さくなればなるほど、「配偶者特別控除」で控除される金額が小さくなり夫の税負担が大きくなります。

| 妻の所得額 | 夫の所得額 900万円以下 | 夫の所得額 900~950万円 | 夫の所得額 951~1000万円 |

| 49~95万円 | 38万円 | 26万円 | 13万円 |

| 96~100万円 | 36万円 | 24万円 | 12万円 |

| 101~105万円 | 31万円 | 21万円 | 11万円 |

| 106~110万円 | 26万円 | 18万円 | 9万円 |

| 111~115万円 | 21万円 | 14万円 | 7万円 |

| 116~120万円 | 16万円 | 11万円 | 6万円 |

| 121~125万円 | 11万円 | 8万円 | 4万円 |

| 126~130万円 | 6万円 | 4万円 | 2万円 |

| 131~133万円 | 3万円 | 2万円 | 1万円 |

妻の年収が201万円(所得の場合133万円 表の赤字部分)を超えると「配偶者特別控除」が受けられなくなり夫の税負担が大きくなります。

税金上の扶養の考え方

国のルールなのでだれがどんな会社や職場で働いていても適応されるルール!

税金上の扶養のルールは全員に適応される統一されたルールです。

ここ大切ですのでしっかり覚えておいてください。

妻の年収は1月から12月の1年間の結果で判断しますので、12月の時点でそれぞれの壁の金額を超えていなければ大丈夫です。

極端な例でいくと、妻が1か月で100万円稼いであとは何もしなければ年収100万円となり所得税もかからないし、夫も配偶者控除をうけることができる。

- 交通費

- 育児休業の給付金

- 失業手当

など

社会保険上の扶養に入れなくても、税金上の扶養には入れることがあるので注意しましょう。

社会保険上の扶養

社会保険上の扶養の壁は106万円と130万円の2種類があります。

社会保険上の扶養の壁を超えると影響があるのは妻(扶養されている人)の所得です。

つまり、社会保険上の壁を超えた稼ぎがあると、妻が自分で社会保険に加入しなければいけなくなるので社会保険料の負担が増えることになります。夫の所得には何ら影響を与えません。

- 保険料を負担せずに国民年金に加入できる

- 夫の健康保険組合に加入できる

夫の社会保険上の扶養でいると、保険料を負担せずに国民年金に加入できるので65歳以降になれば年金を受け取ることができ、夫の健康保険組合員として医療費の窓口負担が3割になったりとメリットが大きいです。

ですので130万円の壁を意識して収入を調整している主婦の方も多いと思います。

106万円の壁

パート先で社会保険に加入する基準となる金額の壁

130万円を超えると社会保険に加入しなければいけないと思っている人も多いと思いますが、106万円以上の収入があると社会保険に加入しなければいけなくなる人もいますので注意してください。

以下の表の「5つの条件」にすべて当てはまる人はパート先で社会保険に強制で加入しなければいけなくなります。

- 労働時間が週20時間以上である

- 月の収入が8.8万円以上である

- 勤務期間が1年以上の見込みがある

- 勤務先の従業員が501人以上である

- 学生ではない

この5つの条件に当てはまるかどうかは、1月から12月までの結果で判断するものではなく、契約の段階でどういった就業形態で契約するかで決まってきます。

つまり契約段階で「❶週20時間以上働く見込み」「❷月の収入が8.8万円を超える見込み」「❸1年以上働く見込み」で学生でなく勤め先が一定規模以上であればその時点で社会保険に加入することになります。

繰り返しになりますが1年間の結果として106万円を超えたから社会保険に加入するという考え方ではないので注意してください。

- 通勤手当

- 残業代

- ボーナスや寸志

など

「④勤務先の従業員が501人以上である」という条件は2022年10月に「101人以上」、2024年10月には「51人以上」となってきますので注意しておいてください。

130万円の壁

夫の社会保険の扶養から抜けてしまう金額の壁

妻の年収が130万円を超えると社会保険上の夫の扶養から抜け自分で社会保険料を負担していかなくてはいけなくなります。

税金上の扶養のルールは国が決めており全員に適応されるものでしたが、社会保険上の扶養のルールは夫の健康保険組合が細かくは決めていますので若干の違いがあるので注意してください。

この130万円という金額は1月から12月の結果ではなく、見込み収入で判断することが多いです。

つまり雇用されている中で、年収が130万円を超えると予測されるとその時点で社会保険に加入しなければいけなくなるということです。

1か月の収入が10.8万円(130万円÷12か月)を超えるとすぐに社会保険に加入しなければいけばいケースや3か月連続で10.8万円を超えるとアウトなど、各健康保険組合でルールが異なるので確認してみる必要があります。

- 通勤手当

- ボーナスや寸志

- 失業保険

- 傷病手当金

- 育児休業給付金

など

この130万円の壁は見込み年収で判断することがほとんどなので過去の収入は関係ありません。

つまり仮に10月までに200万円稼いでいたとしても、その時点で仕事を辞めてこれから先の収入が0になると予測される場合はそこから扶養に入ることができたりします。

詳しくは夫の社会保険組合へ確認してみてください。

いくらまで働くのがお得なのか

130万円以下におさえておくのがベター

「完全扶養」の150万円の壁と社会保険上の扶養130万円の壁以下で、手取りが一番多くなるから。

とにかく手取りを減らしたくないという人が多いと思います。そんな人は130万円以下におさえておくのがベターだと思います。夫の完全扶養の150万円の壁以下で夫の所得に影響を与えず、社会保険上の扶養の壁130万円以下なので自分が社会保険料を負担する必要がないため、自分の所得が減ることもありません。

- 106万円の壁に該当する会社でないこと

- 夫に家族手当(扶養手当)がつく金額を確認すること

もしパート先の会社が106万円の壁に該当する場合は、106万円以下に抑えておくのがベターです。106万円を超えると自分で社会保険料を負担しなければいけなくなりますので手取りが大きく減ってしまうことになります。

夫の給料に家族手当(扶養手当)がつく金額を確認しましょう。

例えば「年収103万円以下の家族を扶養する場合は月に2万円の家族手当(扶養手当)がつく」という条件の場合は、103万円を超えてしまうと夫の所得が24万円/年減ってしまうことになります。これでは103万円を超えて稼ぐ意味があまりなくなってしまいますね。

まとめ

- 扶養には税金上の扶養と社会保険上の扶養の2種類がある

- 税金上の扶養⇒103万円・150万円.201万円の壁

- 社会保険上の扶養⇒106万円・130万円の壁

- 基本的には130万円以下に抑えて働くと良い

夫の給料に会社から家族手当(扶養手当)を支給される要件になっていることが多い!

家族手当(扶養手当)が付く要件が「年収103万円以下の家族を扶養している」という会社は多いです。一度調べてみましょう。

この家族手当(扶養手当)については税金上の扶養の壁や社会保険上の扶養の壁とは無関係ですので覚えておいてください。

国のルールなのでだれがどんな会社や職場で働いていても適応されるルール!

- 保険料を負担せずに国民年金に加入できる

- 夫の健康保険組合に加入できる

130万円以下におさえておくのがベター

「完全扶養」の150万円の壁と社会保険上の扶養130万円の壁以下で、手取りが一番多くなるから。

103万円の壁とか130万円の壁ってよく聞くけど違いがよく分からないって人も多いはずです。しっかり違いと仕組みを理解しておくことで、働きすぎやもっと働いてもOKというのが分かってくると思います。

最後まで読んでくださりありがとうございました。

ゆたか公式LINEでは、『だれでもゼロから1000万円貯めるためる方法・お金の知識』を発信しています。

お金を守る(節約や節税)、お金を増やす(つみたてNISAやiDeCo)、お金を稼ぐ(SNSや副業)3つの知識と経験を発信することで、だれでも一から資産形成を学べる内容になっています。

年収が低い。子育て中。お金の知識がない。それでも大丈夫!

だれでも今日から実践できる『お金が貯まる、増える、稼げる』知識とノウハウを発信しています。

無料で受けとれる特典もご用意していますのでお気軽にご登録ください^^