楽天証券が改悪されるって聞きました

改悪の影響はどれくらい?

ほかの証券口座に乗りかえるべき?

乗りかえ方法がしりたい

こんな疑問や悩みにこたえます。

- 楽天の改悪でどれだけポイント獲得数に差がでるのか

- つみたて投資で獲得できるポイント数の比較

- 楽天の改悪をうけてどう行動すればいいか

- 証券口座の変更方法

- 2022年中にどう動けばいいか

この記事の筆者は「ファイナンシャルプランナー」「マネーライフプランナー」「投資診断士」の資格をもっています。人生100年時代を賢く生き抜くための知識をはじめ、投資や資産運用について幅広い知識をもっています。 また、5つ以上の証券口座を保有しており投資期間も8年になります。過去にはつみたてNISAの口座をSBI証券⇒楽天証券に変更した経験もあります。

2022年の4月と9月におこなわれる楽天証券の改悪は多くの投資家にとってかなりの痛手です。

この改悪を機にメインの証券口座を楽天証券からほかの証券口座にうつす人が続出すると考えています。

この記事は楽天証券からほかの証券会社へ乗りかえを検討しているひとにとってかなり参考になると思いますので、ぜひ最後まで読んでみてください。

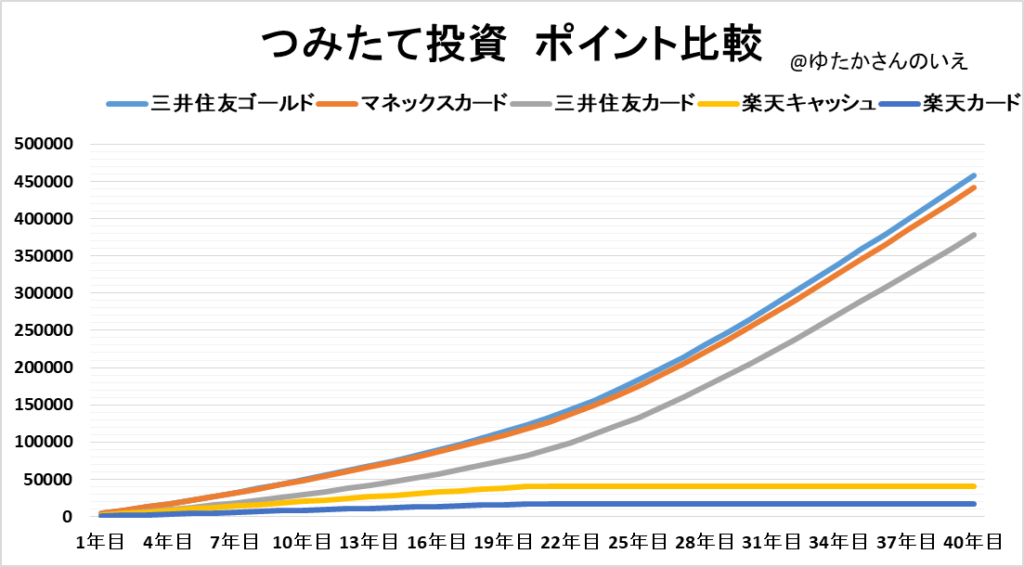

つみたて投資獲得ポイントシミュレーション

1位 SBI証券×三井住友ゴールドカード

獲得ポイント数⇒約46万ポイント

2位 マネックス証券×マネックスカード

獲得ポイント数⇒約44万ポイント

3位 SBI証券×三井住友カード

獲得ポイント数⇒約38万ポイント

4位 楽天証券×楽天キャッシュ

獲得ポイント数⇒約4万ポイント

5位 楽天証券×楽天カード

獲得ポイント数⇒約1.7万ポイント

※条件

- つみたて投資を5万円/月(つみたてNISA含む)

- 銘柄はEmaxisSlim(S&P500)

- 年利5%で計算

- 現行の制度が今後も一生つづくと仮定

これだけ大きな差になるのは、クレカ還元が0.2%(楽天キャッシュの場合は0.5%)になるだけでなく、SBI証券とマネックス証券には投資信託を保有しているだけでポイントを毎年利率で付与してくれる制度があるのに対して、楽天証券では一定額に達した時点でのみ1回しかポイントがもらえないからです。SBI証券とマネックス証券では元金が複利で大きくなればなるほど獲得できるポイントが大きくなり、結果として大きな差をうみます。

A 各証券会社によって投資信託を保有しているときのポイント付与の条件が違うから。

- SBI証券⇒投信マイレージ

投資信託の月間平均保有額に応じてポイント付与

例 EmaxisSlim(S&P500)→0.034%

100万円保有の場合⇒340ポイント/年

500万円保有の場合⇒1700ポイント/年

※保有額が多ければ多いほど多くのポイントがもらえる。つまり、投資期間が長くなればなるほど複利で元利が大きくなればもらえるポイントも多くなっていく。

- マネックス証券⇒投信保有ポイント

投信の保有残高に対してポイント付与

例 EmaxisSlim(S&P500)→0.03%

100万円保有の場合⇒300ポイント/年

500万円保有の場合⇒1500ポイント/年

※保有額が多ければ多いほど多くのポイントがもらえる。つまり、投資期間が長くなればなるほど複利で元利が大きくなればもらえるポイントも多くなっていく。SBI証券と同じ

- 楽天証券⇒ハッピープログラム

2022年4月から、投信保有額が一定額に達したとき1回だけポイントがもらえる。

例

はじめて100万円に達した⇒100ポイント

はじめて500万円に達した⇒100ポイント

ポイントがもらえるのはその額に初めて達した1回きりなので、投資期間が長くなってもほとんど関係がない。

つみたてNISAのように中長期投資が目的で投資信託を購入していく場合、SBI証券とマネックス証券で運用していく方が効率よくポイントが獲得できる!

楽天証券改悪をうけ取るべき行動

- これから初めてつみたて投資(NISA)をはじめる

- ⇒まよわずSBI証券orマネックス証券

- つみたてNISAのみ運用している

- ⇒つみたてNISAの口座を移す

- ⇒つみたて投資はSBI、マネックスで統一する

- 特定口座である程度のつみたて額がある

- ⇒すべての投資信託をほかの証券口座に移管する

※投資信託のみ。個別株、ETF等は含まず。

※これまでまったく投資をしたことがない、もしくは楽天証券をメインで運用してきた人を対象とする。

はじめてつみたて投資(NISA)をはじめる

迷わずSBI証券もしくはマネックス証券ではじめる

これからはじめてつみたて投資をするひとはSBI証券もしくはマネックス証券ではじめることをオススメします。

20~30年と投資期間が長くなればなるほど獲得できるポイントが大きく違ってくるからです。

SBI証券であれば月5万円のつみたて20年を継続すれば38~46万ポイント、マネックス証券であれば44万ポイント獲得できる可能性があります。(概算であり確定ではない)

- SBI証券でつみたてNISAの申し込みをする

- 三井住友カードを申し込む

- つみたてNISA(33.333円/月)を三井住友カード決済にする

- つみたて投資16.667円/月を三井住友カード決済する

※SBI証券は月5万円までのつみたて投資を三井住友カード決済すれば0.5%のポイント付与あり(ゴールドカードの場合1%)

\今すぐSBI証券を開設する/

- マネックス証券でつみたてNISAの申し込みをする

- マネックスカードを申し込む

- つみたてNISA(33.333円/月)をマネックスカード決済する

- つみたて投資16.667円/月をマネックスカード決済する

※マネックス証券は月5万円までのつみたて投資をマネックスカード決済すれば1%のポイント付与あり

マネックス証券の開設はこちらから可能です!

つみたて投資するならまずは利益が全額非課税になるつみたてNISAの設定が必須です。つみたてNISAは月に33.333万円のつみたてが限度ですので、それ以上の入金力があるひとは特定口座でつみたて投資を16.667円/月クレカ決済しましょう。まだ余力のある人は、マネックス証券、もしくはSBI証券をさらに開設してつみたて投資をしましょう。

SBI証券かマネックス証券か迷われる方はSBI証券をオススメします。

20年の積み立て投資で得られる期待リターンが一番大きくなる可能性があるからです。

https://yutakasannoie.com/nisa-sbi-recommendation-merit-important-point/つみたてNISAのみ運用しているひと

つみたてNISA口座をSBI証券またはマネックス証券に移す

これからのつみたて投資はSBI証券、マネックス証券で統一する

楽天証券でつみたてNISAのみを運用しているひとはSBI証券もしくはマネックス証券に変更することをおすすめします。

また、特定口座でも投資信託を買い付けている人でも、つみたて投資期間がそれほど長くない人(目安:2~3年くらい)、つみたて額がそれほど多くない人(目安:100万円以下)は、そのまま運用しているものは楽天証券に残し、あらたな買い付けはSBI証券、マネックス証券でしていくのが良いと思います。

なぜなら、SBI証券やマネックス証券では投資信託の保有額に対して定額ではなく割合でポイントを付与してくれますので、それほど投資信託の保有額がおおきくなければ移管したところでそれほど多くのポイントはもらえないからです。

SBI証券であれば三井住友カードでの決済、マネックス証券であればマネックスカードでの決済が必須になってきますので注意してください。

はい、できます。仮に楽天証券からほかの証券口座につみたてNISAを切り替えた場合でも楽天証券で買い付けたつみたてNISA枠の投資信託は20年間非課税で運用できるので安心してください。

金融庁のHPにも記載があります。

- 現在つみたてNISAを運用している証券会社に「勘定廃止通知書」を請求する

- あらたにつみたてNISAをはじめる証券会社へ「つみたてNISA口座の申込」をする。そのさいに「勘定廃止通知書」を同封する

- あらたにつみたてNISAをする証券会社の審査が通れば取引が可能になる

「勘定廃止通知書」の発行方法については自分が運用している証券会社のHPを参考にしてください。

現在運用しているつみたてNISAの投資信託をそのまま保有したい場合は「勘定廃止通知書」が必要です。「非課税口座廃止通知書」は保有している投資信託を売却することになってしまうので注意してください。

つみたてNISA口座の変更は年単位です。すでに年をまたいでつみたてNISA口座で買い付けがある場合はその年の10月にならないと手続きできず、口座が変更されるのも翌年なので注意してください。

ぼくは一度、SBI証券⇒楽天証券につみたてNISA口座を変更したことがありますが、それほど手間ではありませんでした。今後つみたて期間が長くなりそうな人はメリットが大きいと思いますので変更してしまうことをオススメします。

特定口座である程度のつみたて額がある

すべての投資信託を他の証券口座に移管する

※投資信託をほかの証券口座へ移管する場合、移管先の証券口座でもその投資信託の取り扱いがあることが必須です!

楽天証券の特定口座である程度のつみたて額があるひとはSBI証券、マネックス証券へ全て移管してしまうことをオススメします。

なぜなら、SBI証券やマネックス証券では投資信託の保有額に対して定額ではなく割合でポイントを付与してくれますので、投資信託の保有額がおおきくなければなるほどもらえるポイントも多くなるからです。

例 SBI証券でEmaxisSlim(S&P500)を保有する

①300万円保有

獲得ポイント⇒毎年1020ポイント

②500万円保有

獲得ポイント⇒毎年1700ポイント

③1000万円保有

獲得ポイント⇒毎年3400ポイント

保有額が多くなればなるほどもらえるポイントも多くなる!

特定口座で運用している投資信託を移管するならSBI証券がオススメです。

SBI証券では「投信お引越しプログラム」によって手数料を全額SBIが負担してくれるからです。

ただし楽天証券で運用している投資信託の銘柄がSBI証券でも取り扱いがあることが必要です。

- SBI証券に現在所有している投資信託が移管可能か確認する

- 「投資口座振替依頼書」を印刷、提出する

- SBI証券に移管されるのを待つ

- 楽天証券に移管に対する手数料の領収書を発行依頼

- SBI証券に「投信入庫申込書」と領収書を提出

- 手数料のキャッシュバックを受ける

かなりめんどくさいですが投資信託保有額が多いならこれから獲得できるポイント数を考えるとやる価値は十分にあるとおもいます。

楽天証券のHPをみると、申し込みが殺到しているため早めの手続きが有効かもしれません。

楽天証券から乗りかえるためにやるべきこと

- 乗りかえ先の証券口座を開設しておく

- 三井住友カードもしくはマネックスカードを発行

- 新しい証券口座でつみたて投資を始める

- 楽天キャッシュ利用のために楽天ペイをDW

- 6月下旬から楽天キャッシュでの支払いに変更

- 9月中に「勘定廃止通知書」を手配する

- 10月になったらつみたてNISA口座の移行手続きをすすめる

- 2023年から新証券口座でつみたてNISAをはじめる

今回は楽天証券からつみたてNISA含む投資信託のつみたてをほかの証券口座に変えるための動きについての解説です。

いますぐにやったほうがいいこと、時期がこないとできないことがあります。

順を追って説明していきます。

いますぐにやるべきこと

- 乗りかえ先の証券口座を開設しておく

- 三井住友カードもしくはマネックスカードを発行

- 楽天キャッシュ利用のために楽天ペイをDW

この3つはすぐにでもやりましょう。

乗りかえ先の証券口座を早く開設することで、つみたてNISA以外でのつみたて投資を少しでも早くすることが可能になり、獲得できるポイントも多くなるからです。

楽天証券からの乗りかえ先の候補はSBI証券かマネックス証券です。

そのなかでもおすすめするのはSBI証券です。

もし投資信託を移管することになっても「投信お引越しプログラム」により手数料は無料ですし、これまでの実績や利用者の満足度調査でも常にトップレベルだからです。

SBI証券を開設したら三井住友カードの発行、マネックス証券を開設したらマネックスカードの発行を同時に行いましょう。

SBI証券での投資信託つみたて投資は三井住友カード決済であれば5万円まで0.5%以上のポイント還元が受けられ、マネックス証券であればおなじく投資信託のつみたて投資で5万円までマネックスカード決済で1.1%のポイント還元が受けられます。

さいごに6月下旬からはじまる楽天証券での楽天キャッシュ決済にむけて楽天ペイのアプリをダウンロードしておきましょう。そうすることで2022年中は楽天証券でもまだ5万円までのつみたて投資で1%のポイント還元を受けることができます。

https://yutakasannoie.com/mituisumitomo-card-gold-merit-gain/その後の流れ

6月下旬になったら、楽天証券でのつみたて投資の決済方法を楽天カードから楽天キャッシュに変更しましょう。そうすることで2022年中はずっと1%のポイント還元が受けられます。

楽天キャッシュでの支払い変更の詳細は5月中に発表があると楽天証券HPに記載がありますのでそこまで待ちましょう。

9月になったら楽天証券に「勘定廃止通知書」の発行依頼をしましょう。こちらはつみたてNISAの口座変更のときに必要になります。

そして10月になったら新しくつみたてNISAをはじめる証券会社につみたてNISA口座申し込みをすると同時に「勘定廃止通知書」を郵送しましょう。こうすることで2023年から新しい証券会社でつみたてNISAをはじめることができます。

- 現在つみたてNISAを運用している証券会社に「勘定廃止通知書」を請求する

- あらたにつみたてNISAをはじめる証券会社へ「つみたてNISA口座の申込」をする。そのさいに「勘定廃止通知書」を同封する

- あらたにつみたてNISAをする証券会社の審査が通れば取引が可能になる

2022年中は楽天証券でポイント還元1%をキープするための動きと、2023年から新しい証券会社でつみたてNISA含むつみたて投資をはじめるための動きを並行してやる必要があります。少し手間に感じるかもしれませんがこれから獲得できるポイントの差を考えるとやらない手はないと思います。

まとめ

これからさきつみたて投資をSBI証券、マネックス証券、楽天証券でする場合の獲得できるポイントをシミュレーションしてみました。

1位 SBI証券×三井住友ゴールドカード

獲得ポイント数⇒約46万ポイント

2位 マネックス証券×マネックスカード

獲得ポイント数⇒約44万ポイント

3位 SBI証券×三井住友カード

獲得ポイント数⇒約38万ポイント

4位 楽天証券×楽天キャッシュ

獲得ポイント数⇒約4万ポイント

5位 楽天証券×楽天カード

獲得ポイント数⇒約1.7万ポイント

※条件

- つみたて投資を5万円/月(つみたてNISA含む)

- 銘柄はEmaxisSlim(S&P500)

- 年利5%で計算

- 現行の制度が今後も一生つづくと仮定

楽天証券の改悪をうけてどう行動すればいいかをパターン別にまとめました。

- これからはじめてつみたて投資(NISA)をはじめる

- ⇒まよわずSBI証券orマネックス証券

- つみたてNISAのみ運用している

- ⇒つみたてNISAの口座を移す

- ⇒つみたて投資はSBI、マネックスで統一する

- 特定口座である程度のつみたて額がある

- ⇒すべてほかの証券口座に移管する

※投資信託のみ。個別株、ETF等は含まず。

※これまでまったく投資をしたことがない、もしくは楽天証券をメインで運用してきた人を対象とする。

楽天証券からほかの証券会社に乗りかえるためにするべきこと(これから先の動き)をまとめました。

- 乗りかえ先の証券口座を開設しておく

- 三井住友カードもしくはマネックスカードを発行

- 新しい証券口座でつみたて投資を始める

- 楽天キャッシュ利用のために楽天ペイをDW

- 6月下旬から楽天キャッシュでの支払いに変更

- 9月中に「勘定廃止通知書」を手配する

- 10月になったらつみたてNISA口座の移行手続きをすすめる

- 2023年から新証券口座でつみたてNISAをはじめる

今回の楽天証券の改悪発表は多くの投資家にとってかなりの痛手です。証券口座の変更には少し手間がかかりますが、これからさき獲得できるポイント数を考えるとやらない手はないと思います。

証券会社の改悪はそれほどめずらしいことではありません。これから先もおなじようなことがほかの証券会社でもおこるかもしれません。つねにアンテナを高く最新の情報をキャッチして損することなく行動していきたいです。

最後まで読んでくださりありがとうございました。

ゆたか公式LINEでは、『新卒1年目貯蓄ゼロから20代で1000万円以上の資産を築いた方法』を発信しています。

お金を守る(節約や節税)、お金を増やす(つみたてNISAやiDeCo)、お金を稼ぐ(SNSや副業)3つの知識と経験を発信することで、だれでも一から資産形成を学べる内容になっています。

年収が低い。子育て中。お金の知識がない。それでも大丈夫!

だれでも今日から実践できる『お金が貯まる、増える、稼げる』知識とノウハウを発信しています。

無料で受けとれる特典もご用意していますのでお気軽にご登録ください^^