つみたてNISAってどんな制度?

初心者にオススメってほんとう?

メリットや注意点について知りたい

はじめ方が知りたい

こんな疑問や悩みに答えます。

- つみたてNISAについて

- 制度の概要が分かる

- 初心者にオススメな理由が分かる

- メリットと注意点が分かる

- つみたてNISAの始め方が分かる

- オススメの証券口座が分かる

資産運用するなら「まずはつみたてNISAから」と言われるほど非常にお得な制度で、投資初心者から投資経験者まですべての人にオススメできる制度です。預金金利が限りなく低い現在、投資を利用してお金を増やそうとする人が増えてきました。資産運用の入り口につみたてNISAは最も適している制度です。

https://yutakasannoie.com/nisa-sbi-recommendation-merit-important-point/つみたてNISAってどんな制度?

つみたてNISAを一言で言うと『投資で得た利益が非課税で受けとれる制度』

投資で得た利益には本来20.315%の税金がかかりますが、つみたてNISAで得た利益は非課税で受けとることができます(投資期間20年以内に限る)。つまり、投資で100万円の利益がでたとき本来であれば20万円ほど税金が引かれてしまいますが、つみたてNISAであれば全額まるっと100万円受けとることができます。

投資をするならつみたてNISAからと言われる理由は利益が非課税で受けとれるメリットが大きいからです。

つみたてNISAについて

| 対象者 | 20歳以上 ※2023年1月1日以降は 18歳以上に引き下げ |

| 投資金額 | 40万円/年まで |

| 最低投資額 | 毎月100円~ |

| 投資可能期間 | 2042年まで |

| 非課税期間 | 20年間 |

| 投資対象商品 | 投資信託・ETF ※金融庁により 厳選されたもの |

| 資金の引き出し | いつでも可能 |

つみたてNISAを利用すれば『毎年40万円まで投資でき、投資した年を含む20年間は利息を非課税で受けとることができる』こう覚えておけばOK!

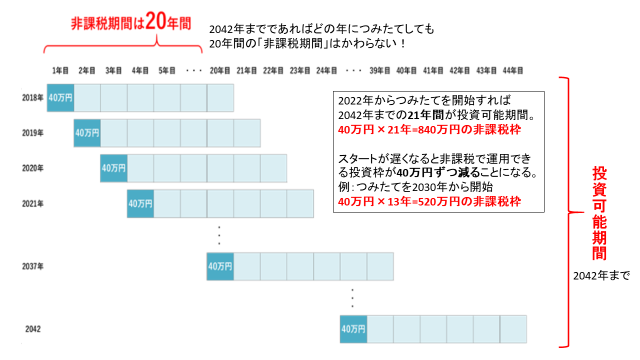

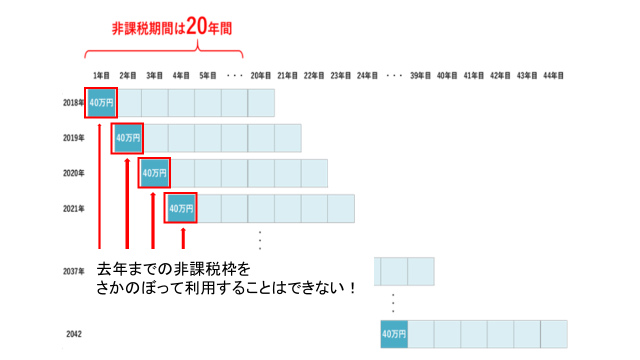

投資可能期間と非課税期間の違い!

投資可能期間「2042年まで」とは、2022年からつみたてNISAを始めた人であれば2042年までの21年間(40万円×21年間=840万円)投資することが可能。つまり、早くはじめればはじめるほど非課税で運用できる金額が大きくなる。2030年から始めた場合、40万円×13年=520万円分しか非課税で運用できない。

非課税期間「20年間」とは、投資した資金に対する利息が非課税になる期間が20年間ということ。つまり2022年につみたてた資金は20年後の2041年までは利息を非課税で受け取ることが可能。2023年につみたてた資金は2042年まで、2030年につみたてた資金は2049年まで、最終の2042年につみたてた資金は2061年まで非課税で運用できるということになる。

非課税で運用できるのは2042年までにつみたてた資金に限られるので、非課税枠を最大限に活かすためにも早くから始めるのが良い。

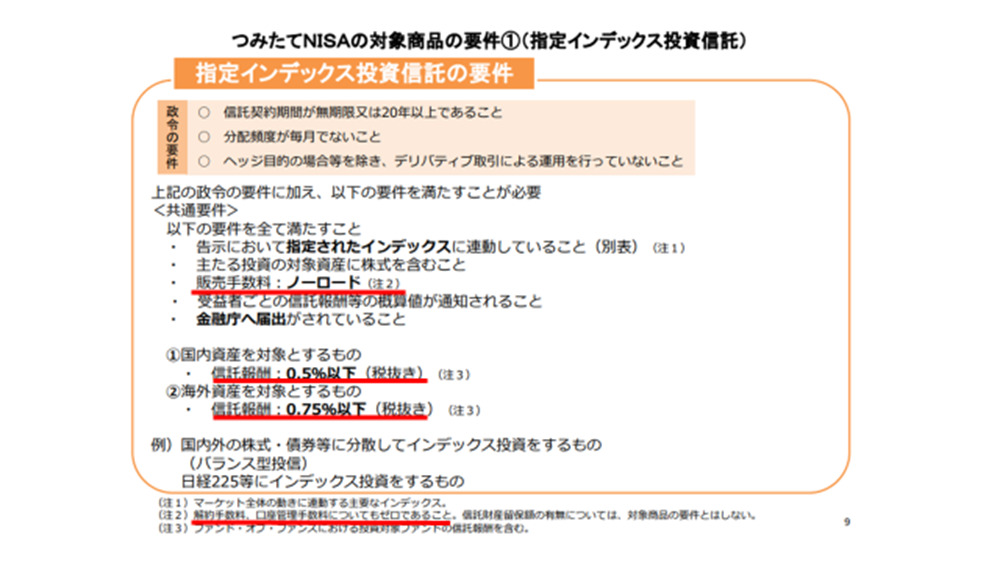

初心者にオススメな理由3選

- 金融庁により厳選された商品しかなく安心

- 運用はプロにおまかせ

- 一度設定してしまえばほったらかしでオッケー

つみたてNISAは投資初心者にとって非常に活用しやすい制度です。投資する商品は金融庁により厳選されたものしかなく、一度設定してしまえば運用はプロにおまかせしてあとは基本的にほったらかしておくだけでオッケー。

金融庁により厳選された商品しかなく安心

つみたてNISAで購入できる投資信託やETFは金融庁の基準をクリアしたものだけに厳選されています。その基準は、長期投資を前提としていること、分配金が頻繁にでるのではなく複利運用でしっかり資金を増やすことができるもの、購入手数料が無料で、運用時の手数料も一定基準のものなどがあります。

投資初心者の方であれば「どの商品を買えばいいの?」と疑問を持たれる方も多いと思いますが、つみたてNISAの商品であれば、購入時に手数料がかからず運用時の手数料も一定基準以下、長期で運用すれば複利で利益を増やすことができるものに厳選されていますので、どの商品でも基本的には安心して購入することができます。

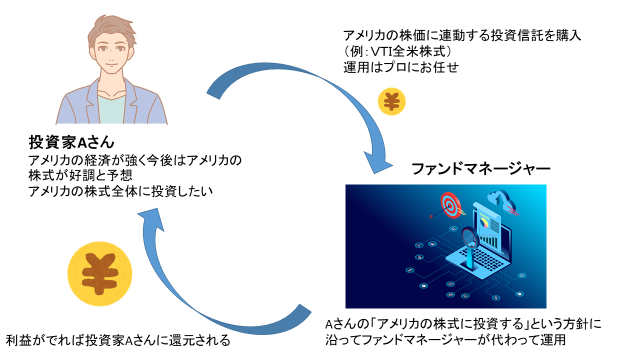

運用はプロにおかませ

つみたてNISAで購入できる商品は投資信託とETFに限られています。投資信託やETFのメリットは運用をプロにお任せできることです。個人で株式や債券の知識をつけて投資をはじめて利益を出すのはかなりハードルが高くなりますが、投資信託やETFであれば運用のプロが各商品の運用方針に従って投資判断から取引までを投資家に代わって行ってくれますので、投資家は運用方針(アメリカ株式、全世界株式、日本の株式、株式と債券など)を示すだけ(投資信託を購入する)でオッケー!

一度設定してしまえばほったらかしでオッケー

投資を始めると毎日株価をチェックしたり、売買したり、商品の入れ替えをしたりしないといけないと思っている人も多いと思いますが、つみたてNISAで購入した投資信託やETFは一度設定してしまえば基本的にほったらかしでオッケーですので、投資初心者のかたでも安心して始められます。

つみたてNISAは長期・分散・積立をすることで複利効果を活かし利益を出していくことが基本になります。ですので毎日株価をチェックして短期で売買したり、運用がうまくいっていない商品を入れ替える必要はありません。月や年単位で運用成績を確認するくらいで、基本的にはつみたてをはじめたら20年間はほったらかす気持ちでいればオッケーです。

つみたてNISAで購入した商品はほったらかしでオッケー!

株価を毎日チェックしたり、短期で売買する必要はない!

メリットと注意点

- 投資で得た利益が非課税

- 手数料が安い

- ほったらかしでオッケー

- 非課税枠が繰り越せない

- 損益通算できない

- 元本割れのリスクがある

つみたてNISAはメリットが多く投資初心者、経験者どちらにとっても非常に優秀な制度ですが、注意点もありますので詳しく解説します。

投資で得た利益が非課税

つみたてNISA最大のメリットは運用で得た利益に全く税金がかからないことです。通常、日本では投資で得た利益に20.315%の税金がかかりますが、つみたてNISAで得た利益は非課税で受けとれます。

元利合計⇒約106万円

元金40万円 利息66万円

通常⇒66万円×0.20315=約13.4万円の税金がかかり受けとり額は92.6万円に

つみたてNISA⇒受けとり額は106万円の全額

投資をはじめるにあたり、利息が非課税になるNISAを使わない理由がありませんね。

手数料が安い

- 買うとき⇒購入時手数料

- 持ってるとき⇒信託報酬

- 売るとき⇒信託財産留保額

投資信託は買うとき、持っているとき、売るとき全てにおいて手数料がかかるのが基本です。

- 買うとき⇒無し

- 持っているとき⇒信託報酬

- 売るとき⇒基本的に無し

つみたてNISAで購入できる投資信託は買うときの手数料(購入時手数料)が無料で、売るときにかかる手数料(信託財産留保額)も基本的には無料(購入するファンドによる)です。

持っているときには手数料(信託報酬)がかかりますが、金融庁の基準以下の低いものばかりです。しかし、つみたてNISAの商品の中でも同じような投資対象商品なのに信託報酬に違いがあります。購入する際は信託報酬がより安いものを選ぶといいです。

条件

- 投資金額100万円

- 年利5%

- 投資期間20年とする

信託報酬

- Aファンド⇒0.1%

- Bファンド⇒0.6%

20年後

Aファンド⇒約260万円

Bファンド⇒約235万円

0.5%の違いで約25万円の差に!

持っているときの手数料(信託報酬)が安いものが良い!

ほったらかしでオッケー

つみたてNISAは長期・積立・分散を利用することで複利効果を最大限活かし利益を大きくしていくことが投資目的になります。ですので基本的には一度つみたての設定をしてしまえばあとはほったらかしで問題ありません。月や年単位で成績の確認はできるといいですが、1日単位で確認する必要は全くありません。

投資をすると毎日株価とにらめっこ、安いときに買い高いときに売るイメージがあるかもしれませんが、つみたてNISAの場合はそんな必要がありませんので日常のやらなければいけないことに集中することができます。

👇ここからは注意点👇

非課税枠が繰り越せない

つみたてNISAは1年間で40万円まで非課税で運用できますが、使わなかった非課税投資枠を次年度以降に繰り越すことはできません。

例えば、2021年に30万円しかつみたてNISAで投資しなかったとしても残りの10万円が2022年に繰り越されることはなく、2022年も非課税で投資できる金額は40万円で変わりません。

つみたてNISAは2042年までしか投資可能期間がありませんので、2022年から始めれば40万円×21年間=840万円が非課税で投資可能ですが、2030年からはじめると40万円×13年=520万円しか非課税で投資することができなくなります。ですのでつみたてNISAを始めるならできるだけ早く始めて非課税で運用できる金額を増やすことが大切です。

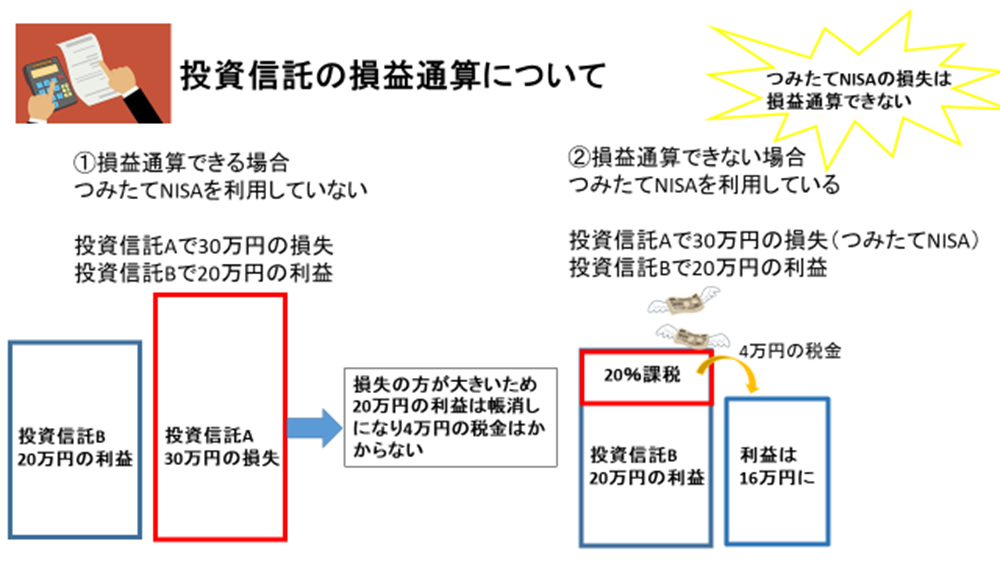

損益通算できない

各所得金額を計算して生じた損失のうち一定のものを他の所得金額から控除できるしくみ。投資信託で損失を出した場合は、「上場株式等の譲渡損失」となり同一年の上場株式等の譲渡所得などから控除(所得を少なくする)することができます。詳しくは国税庁HPで確認を。

つみたてNISAはこの損益通算を利用することができません。つまり、つみたてNISAでいくら損失を出しても他の所得から控除できませんので注意が必要です。

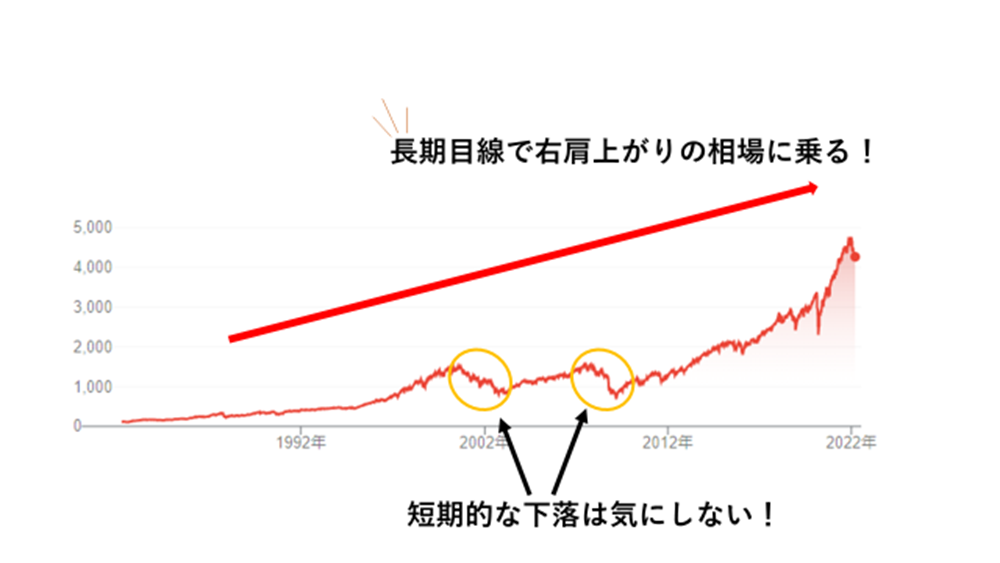

元本割れのリスクがある

つみたてNISAは長期・積立・分散で複利効果を最大に活かして利益を出すことを目的としていますが、投資である以上は元本割れのリスクがあります。とくに短期的(2~5年くらい)には、社会情勢や経済成長の悪化、各国の金融政策などで株価が大きく下がることもあり、資産を大きく減らすことがあります。

あくまで長期目線(15~20年以上)で右肩上がりに成長していくことに期待して、短期的な下落や上昇に一喜一憂せずに淡々とつみたてを継続していくことが大切です。

つみたてNISAの始めかた

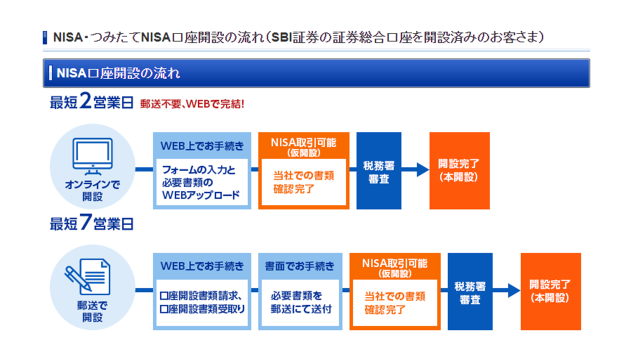

- オンライン開設(Web)の場合

- Webでフォーム入力&必要書類アップロード

- 仮開設完了

- 税務署審査

- 本開設

- 郵送で開設の場合

- Web上で口座開設書類の請求を請求

- 必要書類を受けとり郵送で返送

- 仮開設完了

- 税務署審査

- 本開設

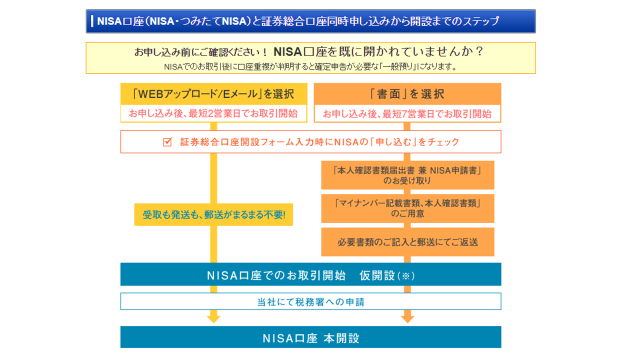

※証券口座とNISA口座を同時開設する

- オンライン開設(Web)の場合

- 証券口座開設フォーム内の「NISAの申込」にチェック

- 仮開設完了

- 税務署審査

- 本開設

- 郵送で開設の場合

- 証券口座開設フォーム内の「NISAの申込」にチェック

- 「本人確認書類届出書 兼 NISA申請書」の受けとり

- マイナンバー確認書類と本人確認書類を準備

- 必要書類を郵送にて返送

- 仮開設完了

- 税務署審査

- 本開設

証券口座の開設だけならネットで5分ほどで完結。つみたてNISAの口座も最短で2営業日で開設できます。

つみたてNISAをはじめるときに必要になるのが証券口座とNISA口座です。証券口座内でNISA口座を開設することでつみたてNISAを利用することができるようになります。

いまからつみたてNISAを利用するのであれば証券口座はSBI証券がオススメです。SBI証券は手数料が業界最安値で、取り扱い投資信託も2600本以上あり豊富です。またつみたてNISAを含む投資信託のつみたて投資を月に5万円まで三井住友カードでクレジットカード決済すると0.5~2%のポイント還元がうけられます。

https://yutakasannoie.com/nisa-sbi-recommendation-merit-important-point/SBI証券でつみたてNISAをはじめるなら三井住友カードは必須で、そのなかでも三井住友カードゴールド(NL)がオススメです。つみたてNISAを含む投資信託のつみたて投資で月に5万円まで1%のポイント還元が受けられ、コンビニやマクドナルドでの利用でポイント5%還元、年間100万円の利用で年会費が永年無料&1万ポイント獲得とメリットが豊富です。

https://yutakasannoie.com/mituisumitomo-card-gold-merit-gain/まとめ

つみたてNISAについて

| 対象者 | 20歳以上 ※2023年1月1日以降は 18歳以上に引き下げ |

| 投資金額 | 40万円/年まで |

| 最低投資額 | 毎月100円~ |

| 投資可能期間 | 2042年まで |

| 非課税期間 | 20年間 |

| 投資対象商品 | 投資信託・ETF ※金融庁により 厳選されたもの |

| 資金の引き出し | いつでも可能 |

つみたてNISAを利用すれば『毎年40万円まで投資でき、投資した年を含む20年間は利息を非課税で受けとることができる』こう覚えておけばOK!

- 金融庁により厳選された商品しかなく安心

- 運用はプロにおまかせ

- 一度設定してしまえばほったらかしでオッケー

- 投資で得た利益が非課税

- 手数料が安い

- ほったらかしでオッケー

- 非課税枠が繰り越せない

- 損益通算できない

- 元本割れのリスクがある

※証券口座とNISA口座を同時開設する

- オンライン開設(Web)の場合

- 証券口座開設フォーム内の「NISAの申込」にチェック

- 仮開設完了

- 税務署審査

- 本開設

- 郵送で開設の場合

- 証券口座開設フォーム内の「NISAの申込」にチェック

- 「本人確認書類届出書 兼 NISA申請書」の受けとり

- マイナンバー確認書類と本人確認書類を準備

- 必要書類を郵送にて返送

- 仮開設完了

- 税務署審査

- 本開設

いまからつみたてNISAを利用するのであれば証券口座はSBI証券がオススメです。SBI証券は手数料が業界最安値で、取り扱い投資信託も2600本以上あります。またつみたてNISAを含む投資信託のつみたて投資を月に5万円まで三井住友カードでクレジットカード決済すると0.5~2%のポイント還元がうけられます。

つみたてNISAは資産運用をするならまず利用したい制度です。長期目線でコツコツつみたて投資できれば大きく資産を増やせる可能性があります。

最後まで読んでくださりありがとうございました。

ゆたか公式LINEでは、『新卒1年目貯蓄ゼロから20代で1000万円以上の資産を築いた方法』を発信しています。

お金を守る(節約や節税)、お金を増やす(つみたてNISAやiDeCo)、お金を稼ぐ(SNSや副業)3つの知識と経験を発信することで、だれでも一から資産形成を学べる内容になっています。

年収が低い。子育て中。お金の知識がない。それでも大丈夫!

だれでも今日から実践できる『お金が貯まる、増える、稼げる』知識とノウハウを発信しています。

無料で受けとれる特典もご用意していますのでお気軽にご登録ください^^