iDeCoは受けとり時に税金がかかるの?

最もお得な受けとり方法が知りたい

出口戦略を分かりやすく解説してほしい

こんな疑問や悩みに答えます

- iDeCoの3つの受けとり方法

- 老齢給付についての詳細

- お得に受け取るための基本的な考え方

- 具体的なシミュレーション

- 税金以外で注意すべきこと

- iDeCoは基本的には一括で受けとると有利

- 退職金を受けとる予定の人は併給も考える

- iDeCoは受けとり時に440円/回の手数料がかかる

- 受けとるときには税金だけでなくさまざまな要素を総合して考える必要がある

iDeCoは老後資金を貯めるためにはとても優秀な制度ですが、60歳以降の受けとり方を失敗すると100~200万円くらい税金がとられ損をしてしまう可能性があります。積み立てたお金をお得に受けとるために制度についてしっかり理解しておきましょう。

これからiDeCoを始める人へオススメの証券口座を以下のリンク記事で解説していますので参考にしてみてください。

iDeCoは受けとり時に受けとれる金額、拠出期間、退職金の有無、勤続年数、手数料、非課税期間などさまざまな要素を総合して考える必要があり、受け取り方を間違えると数百万円単位で手元に残せるお金が変わってきます。

知っておきたいiDeCo3つの受けとり方法

- 障害給付金

- 死亡一時金

- 老齢給付金

意外と知られていませんが、iDeCoは60歳以降になると受けとれる老齢給付金の他に、契約者が障害を負ってしまったときにうけとれる障害給付金と契約者が死亡してしまった場合に受けとれる死亡一時金があります。

投資を始めるのと受けとり方を知っておくのはセットです。この機会にしっかり理解しておいてください。

障害給付金

- 障害基礎年金(1~2級)を受け取るようになった

- 身体障害者手帳(1~3級)の交付を受けた

- 療育手帳(重度)の交付を受けた

- 精神障害者保健福祉手帳(1~2級)の交付を受けた

契約者が病気や事故などにより障害を負ってしまったときに受けとれるのが障害給付金です。

- 一時金として受けとる

- 年金で受けとる

- 一時金と年金の併給で受けとる

どの受けとり方法を選んでも全額非課税で受けとることができます。障害というハンデを負ってしまった人に税金を課すのは酷だという国の配慮によります。

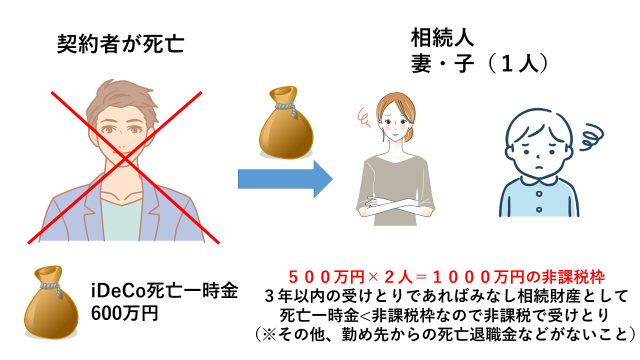

死亡一時金

- 契約者本人が死亡したとき

契約者本人が死亡したときに配偶者・子・両親・祖父母・孫・兄弟姉妹が請求することで受けとることができます。自動的に振り込まれるわけではなく遺族により請求する必要がありますので、iDeCoをしている人は自分にもしものことがあったらiDeCoの死亡一時金を請求するように遺族の方に必ず伝えておく必要があります。

- 一時金で受けとる

※その名の通り一時金のみ

iDeCoの死亡一時金を遺族の方が受けとると”みなし相続財産”として相続税の対象になります。ただし、iDeCoの”みなし相続財産”は死亡退職金の扱いになり3年以内の受けとりであれば非課税枠(500万円×法定相続人の数)が設けられています。

契約者が死亡してから3年以内に請求しないとみなし相続財産として扱われないので、多額の相続税がかかることになる。

iDeCoに加入している人は遺族の人に必ず「自分にもしものことがあったらiDeCoの死亡一時金を3年以内に請求するように」と伝えておきましょう。

老齢給付金

老齢給付金は受けとりかた一つで数百万円の単位で受取金が変わってくるので注意が必要です。しっかりと理解しておきたいポイントになります。

- 60歳以降~75歳になるまで

老齢給付を受けとれるのは契約者が60歳になってからです。2022年の制度改正により75歳まで受け取り期間を延長できるようになりました。

- 一時金で受けとる

- 年金で受けとる

- 一時金と年金の併給で受けとる

老齢給付金は障害給付金と同様に、一時金・年金・併給を選択できます。

老齢給付金の受けとり時の仕組みについては次の目次で詳細に解説します。

老齢給付金の出口戦略について

- 一時金で受けとる

- 年金で受けとる

- 一時金と年金の併給で受けとる

老齢給付金は60歳以降から75歳になるまでに一時金・年金・併給で受けとることができます。どのように受け取るかで、それぞれ受けられる所得控除が変わっていきます。

- 一時金で受けとり⇒退職所得控除

- 年金で受けとり⇒公的年金等控除

- 併給⇒退職所得控除&公的年金等控除

iDeCoは受けとり時に所得控除の税優遇が受けられるだけで必ず非課税になるわけではないので注意!

それぞれの所得控除の仕組みを理解せず、なんとなくiDeCoの受け取りをしてしまうと本来払う必要のない税金まで支払うことになってしまい、数百万円単位で手元に残るお金が変わってきますので注意しましょう。

基本的な考え方

一時金で受けとると有利なことが多い

退職所得控除の控除額が大きいから

所得控除と言えば退職所得控除といわれるくらい、退職所得控除は控除される金額が大きいのが特徴です。

- 勤続年数(=A)20年以下

- 40万円×A

- 勤続年数(=A)20年超

- 800万円+70万円×(A-20年)

※iDeCoの場合は勤続年数が掛金の拠出年数となる

- 条件

- 掛金の拠出30年

- 掛金24万円/年

- 利率3%(年)

- 受けとり金1160万円

- 一時金で受けとり

退職所得控除は・・・

800万円+70万円×(30-20年)=1500万円

受けとり金<退職所得控除

非課税で受けとり可能!

一時金での受けとりが不利な人

公務員や大企業などに勤めており退職金をある程度もらう予定のひと

本業の退職金の受けとりで退職所得控除を使い切ってしまう可能性があるから

こうなるとiDeCoの受けとりで退職所得控除が使えなくなりノーガードで税金が課かることになる

- 「iDeCo⇒退職金」の順で5年空けて受けとる

- 「退職金⇒iDeCo」の順で20年空けて受けとる

退職所得控除は一度利用し使い切ってしまうと、次の利用には一定期間空ける必要があります。一定期間とは、「iDeCo⇒退職金」の受けとり順で5年。「退職金⇒iDeCo」の受けとり順で20年です。(2022年5月現在)

そうすることでiDeCo・退職金の受けとりで退職所得控除を使い切ってしまっても、次の退職金・iDeCoの受けとりで退職所得控除を満額利用(2度利用)することができます。

これから先は定年が徐々に引き上げられていく流れです。もし勤め先が65歳定年であるならば、iDeCoを60歳で受けとる、退職金を65歳で受けとることができれば退職所得控除を2度満額で利用することができます。

また、55歳で早期退職をすることで、55歳で退職金を受けとり75歳でiDeCoを受けとればこちらも退職所得控除を2度利用することができます。

併給が有利な場合

iDeCoの受けとり金が退職所得控除を超える場合

iDeCoの受けとり金>退職所得控除の場合は一括での受けとりと年金での受けとりの併給を利用しましょう。

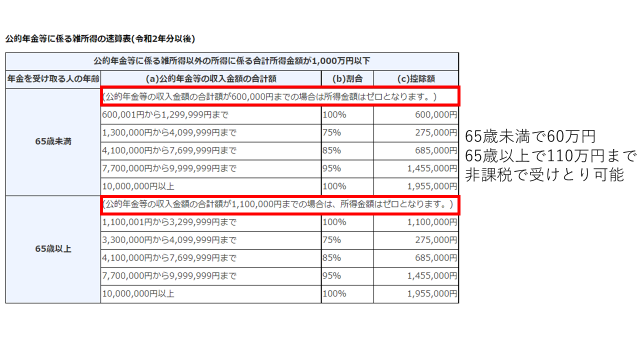

公的年金等控除では、65歳未満で60万円・65歳以上で110万円までであれば非課税になるので、この分を上手に活用すればiDeCoも非課税で受けとることができます。

- 条件

- 掛金の拠出30年

- 掛金24万円/年

- 利率5%(年)

- 受けとり金1640万円

- 併給で受けとり

退職所得控除は・・・

800万円+70万円×(30-20年)=1500万円

1640万円-1500万円=140万円を65歳まで5年に分けて年金で受けとる

公的年金等控除は・・・

65歳未満で60万円まで非課税

140万円÷5=28万円/円

受けとり金<公的年金等控除

全て非課税で受けとり可能

退職所得控除で控除しきれない分は公的年金等控除を活用すること(併給)で非課税でiDeCoの受けとりができる。

モデルケールでシミュレーション

さまざまなモデルケースで具体的にシミュレーションします。

将来のご自身に近いシミュレーション結果を参考に今からiDeCoの出口戦略についてイメージしておいてください。

- iDeCo>退職所得控除の場合

- 退職金あり2000万円(勤続30年)

- 退職金無し

- iDeCo<退職所得控除の場合

- 退職金あり2000万円(勤続30年)

- 退職金無し

iDeCoの受けとり金が退職所得控除より上回るか下回るか、そしてご自身の退職金がどれくらいもらえるか、この2つが重要になってきます。

iDeCo>退職所得控除の場合

- 拠出年数30年

- 掛金24万円/年

- 年利5%

- 受けとり金1640万円

退職金あり2000万円(勤続30年)

iDeCo>退職所得控除なので併給を考える

iDeCo+退職金3640万円

退職所得控除は1500万円

☆全て一括で受けとると

3640万円-1500万円=2140万円に退職金にかかる所得税が課せられるので

(2140万円×40%-279.6万円)÷2=288.2万円

納める所得税は288.2万円

☆併給で受けとると

3640万円-1500万円=2140万円を年金(20年とする)で受けとる。

20年間の運用益は考えないものとする。

2140÷20=107万円/年

65歳までは

107万円-60万円=47万円に税金がかかる

iDeCoの年金は雑所得なので

47万円×5%=2.35万円

5年間での納める所得税は

2.35万円×5=11.75万円

65歳以降の15年間は公的年金(基礎年金+厚生年金)を受給する。

基礎年金+厚生年金で110万円の控除額以上となる可能性が高いのでiDeCo107万円分はノーガードで所得税が課せられる。

107万円×5%=5.35円

15年間で納める所得税は

5.35万円×15年=80.25万円

20年間で納める所得税は

11.75+80.25=92万円

一括よりも併給が有利!

※全てiDeCoの所得税のみ計算

iDeCo>退職所得控除額で退職金をもらえる人はiDeCoの受けとり時にそれなりの税金が課かるので、「iDeCo⇒退職金」の受けとり順で5年。「退職金⇒iDeCo」の受けとり順で20年です空け、退職所得控除を2度利用することを考えると良い。

退職金無し

iDeCo>退職所得控除なので併給を考える

退職所得控除は1500万円

☆全て一括で受けとると

1640万円-1500万円=140万円に税金が課せられるので

(140万円×5%)÷2=3.5万円

納める所得税は3.5万円

☆併給で受けとると

1640万円-1500万円=140万円を年金(5年とする)で受けとる。

5年間の運用益は考えないものとする。

140÷5=28万円/年

65歳までは60万円まで非課税なので28万円/年は非課税で受けとり可能

全額非課税で受けとり可能

iDeCo>退職所得控除の場合

- 拠出年数30年

- 掛金12万円/年

- 年利5%

- 受けとり金820万円

退職金あり2000万円(勤続30年)

iDeCo>退職所得控除なので一括での受けとりを考える

iDeCoと退職金の合計が退職所得控除を上回るなら併給を考える

iDeCo+退職金2820万円

退職所得控除は1500万円

☆全て一括で受けとると

2820万円-1500万円=1320万円に退職金にかかる所得税が課せられるので

(1320万円×33%-153.6万円)÷2=141万円

納める所得税は141万円

☆併給で受けとると

2820万円-1500万円=1320万円を年金(20年とする)で受けとる。

20年間の運用益は考えないものとする。

1320÷20=66万円/年

65歳までは

66万円-60万円=6万円に税金がかかる

iDeCoの年金は雑所得なので

6万円×5%=0.3万円

5年間での納める所得税は

0.3万円×5=1.5万円

65歳以降の15年間は公的年金(基礎年金+厚生年金)を受給する。

基礎年金+厚生年金で110万円の控除額以上となる可能性が高いのでiDeCo66万円分はノーガードで所得税が課せられる。

66万円×5%=3.3万円

15年間で納める所得税は

3.3万円×15年=49.5万円

20年間で納める所得税は

1.5+49.5=51万円

一括よりも併給が有利!

※全てiDeCoの所得税のみ計算

iDeCoと退職金の合計額が退職所得控除を上回る場合は併給を考える!

退職金無し

iDeCo<退職所得控除なので併給を考える

退職所得控除は1500万円

☆全て一括で受けとると

820万円-1500万円=0万円

非課税で受けとり可能

iDeCoの受けとり金が退職所得控除を下回り、退職金がない場合は一括で受けとると非課税になることが多い!

その他の注意点

- iDeCoは受けとり時440円/回の手数料がかかる

- 60歳以降をつみたて継続で非課税運用できる

iDeCoは資金の受けとり時に440円/回の手数料がかかります。

一括で受けとれば440円。年金(20年)で受けとれば440円×12か月×20年=10.56万円の手数料がかかります。

税金面だけみるのではなく手数料も考慮して一括か年金か、併給かを選択する必要があります。

iDeCoは引き出しの時440円/月の手数料がかかるので注意!

また、iDeCoのつみたては65歳まで可能で、75歳までに受け取れば良く最大75歳になるまで積み立てたお金は非課税で運用できます。

つまり60歳時に一括で受けとるのが有利と思い一括で受けとってしまうと75歳まで非課税で運用できる機会を失ってしまうことになります。

大切なことは税金面だけでなく、iDeCoの資金をどのように使っていきたいのか目的から逆算することです。60歳の時に必要ない資金であればそのまま非課税で運用し続ける選択肢もありということになります。

税金面だけでなく、手数料や非課税期間など総合的に判断してiDeCoの受け取りをすると良い

まとめ

- 障害給付金

- 死亡一時金

- 老齢給付金

- 一時金で受けとる

- 年金で受けとる

- 一時金と年金の併給で受けとる

- 一時金で受けとり⇒退職所得控除

- 年金で受けとり⇒公的年金等控除

- 併給⇒退職所得控除&公的年金等控除

iDeCoは受けとり時に所得控除の税優遇が受けられるだけで必ず非課税になるわけではないので注意!

一時金で受けとると有利なことが多い

なぜなら退職所得控除の控除額が大きいから

公務員や大企業などに勤めており退職金をある程度もらう予定のひと

✅対策

- 「iDeCo⇒退職金」の順で5年空けて受けとる

- 「退職金⇒iDeCo」の順で20年空けて受けとる

iDeCoの受けとり金が退職所得控除を超える場合

- iDeCoは受けとり時440円/回の手数料がかかる

- 60歳以降をつみたて継続で非課税運用できる

iDeCoは受けとり時に受けとれる金額、拠出期間、退職金の有無、勤続年数、手数料、非課税期間などさまざまな要素を総合して考える必要があります。実際に60歳になった時このような要素を総合して一番お得に受け取れる方法を選択しましょう。

最後まで読んでくださりありがとうございました。

ゆたか公式LINEでは、お金を守る(節約や節税)、お金を増やす(つみたてNISAやiDeCo)、お金を稼ぐ(SNSや副業)3つの知識と経験を発信することで、だれでも一から資産形成を学べる内容になっています。

年収が低い。子育て中。お金の知識がない。それでも大丈夫!

だれでも今日から実践できる『お金が貯まる、増える、稼げる』知識とノウハウを発信しています。

無料で受けとれる特典もご用意していますのでお気軽にご登録ください^^