iDeCoとつみたてNISAってどう違うの?

オススメはどっち?

どっちがお得なの?

こんな疑問や悩みに答えます。

- 2つの制度の決定的な違い

- 比較表で2つの制度を比較できる

- どっちがオススメかわかる

この記事の筆者は「ファイナンシャルプランナー」「マネーライフプランナー」と「投資診断士」の資格をもっています。人生100年時代を賢く生き抜くための知識をはじめ、投資や資産運用について幅広い知識をもっています。 また、投資経験は10年でiDeCoとつみたてNISAそれぞれで3年以上の投資経験があり、どちらでも含み益を出しています。

iDeCoとつみたてNISAはどちらも資産形成をしていくうえで非常に優秀な制度ですが、どちらを利用すればいいのか、制度の違いは何かについて疑問や悩みをお持ちの方が多いと思います。

この記事を読んでいただければそんな疑問や悩みが解決します。

iDeCoやつみたてNISAを利用するならSBI証券をおすすめしています。手数料はいずれも業界最安値で選べる商品ラインナップも豊富だからです。

iDeCoとつみたてNISAの違いを詳しく解説

資金を引き出せるタイミングが違う

- つみたてNISA⇒いつでも資金の引き出しができる

- iDeCo⇒60歳まで原則引き出しできない

iDeCoとつみたてNISAで一番おさえておかなければいけない違いは資金を引き出せるタイミングです。

つみたてNISAはいつでも資金の引き出しが可能で、iDeCoは60歳まで資金の引き出しができません。

ですので投資をはじめるにあたって、投資した資金をいつどのタイミングで取り崩していくのか、その目的をはっきりさせておく必要があります。

目的を決めてからiDeCoかつみたてNISAどちらの制度を使うのかを適切に選択していきましょう。

老後資金(60歳以降につかう)を貯めたい⇒iDeCoを選ぶ

子どもの教育費や今後の生活費を貯めたい⇒つみたてNISAを選ぶ

iDeCoとつみたてNISAを徹底比較

| iDeCo | つみたてNISA | |

| 運用期間 (非課税期間) | 60~75歳まで 受けとり終えるまで | 20年間 |

| 加入年齢 | 20~65歳 | 20歳以上 |

| 非課税枠 税制優遇 | 掛金の全額が所得控除 利息、運用益が非課税 一括受取⇒退職所得控除 分割受取⇒公的年金等控除 | 運用益が非課税 |

| 掛金の最低額 | 5000円/月~ | 100円~ |

| 掛金の上限 | 14.4~81.6万円/年 職業により異なる | 年間40万円 (33.333円/月) |

| 取扱商品 | 国内株式・債券 外国株式・債券 国内外REIT コモディティ 定期預金 保険 | 厳選された投資信託&ETF |

| 手数料 | 口座開設時2829円 口座管理費171円/月 給付手数料440円/回 | 投資信託運用(保有)に かかる手数料 ※投資商品により異なる |

| 資金の引き出し | 原則60歳まで不可 | いつでも可能 |

とくに重要なところを赤字でまとめると👇

| iDeCo | つみたてNISA | |

| 運用期間 (非課税期間) | 60~75歳まで 受けとり終えるまで | 20年間 |

| 加入年齢 | 20~65歳 | 20歳以上 |

| 非課税枠 税制優遇 | 掛金の全額が所得控除 利息、運用益が非課税 一括受取⇒退職所得控除 分割受取⇒公的年金等控除 | 運用益が非課税 |

| 掛金の最低額 | 5000円/月~ | 100円~ |

| 掛金の上限 | 14.4~81.6万円/年 職業により異なる | 年間40万円 (33.333円/月) |

| 取扱商品 | 国内株式・債券 外国株式・債券 国内外REIT コモディティ 定期預金 保険 | 厳選された投資信託&ETF |

| 手数料 | 口座開設時2829円 口座管理費171円/月 給付手数料440円/回 | 投資信託運用(保有)に かかる手数料 ※投資商品により異なる |

| 資金の引き出し | 原則60歳まで不可 | いつでも可能 |

iDeCoとつみたてNISAは同じように語られることが多いですが、その性質は全く異なります。

自分の投資目的にあった制度を選択しないと資金を引き出したいときに引き出せなかったり、受け取り時に損をしたり、運用益が数十万円単位で変わってきたりするので気をつけましょう。

2つの制度でおさえておくべき大切な違いを細かく解説します。

優遇となる税制の違いについて

- 運用時

- iDeCo⇒掛金が全額所得控除になる

- 受けとり時

- iDeCoを一括で受取り⇒退職所得控除

- iDeCoを分割で受取り⇒公的年金等控除

- つみたてNISA⇒全額非課税で受けとり可

iDeCoは掛金が全額所得控除になります。

これはiDeCoだけのメリットでつみたてNISAにはありません。

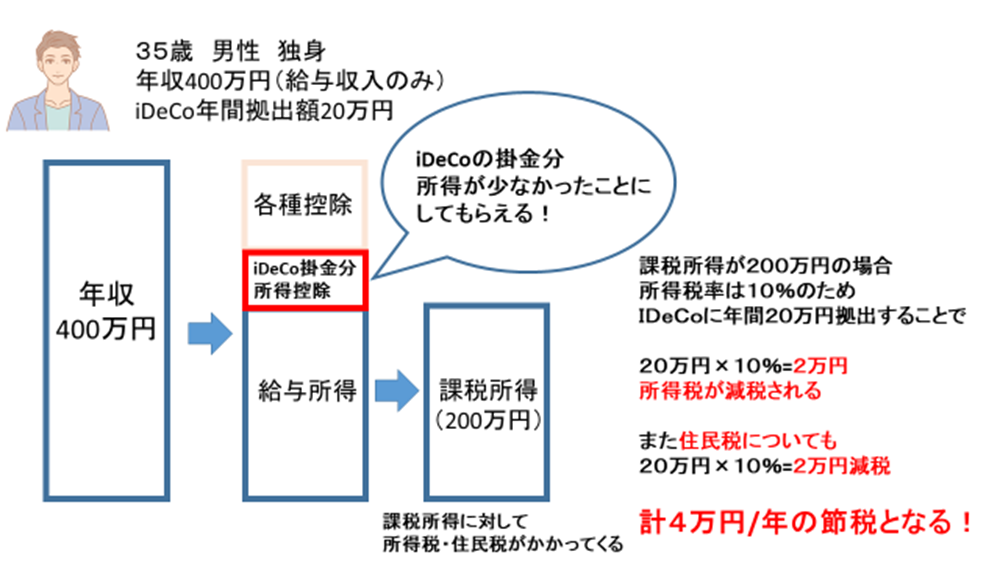

上記の35歳の人が老後資金を貯める目的で60歳まで投資で資金を運用しようとしたとき、iDeCoであれば60歳までに所得控除により100万円の節税ができますが、もしつみたてNISAを選ぶと100万円の節税効果はありません。ですのでこれだけで100万円の差になります。このように投資目的に見合った制度を利用しないと100万円単位で損や得をする可能性があります。それだけ投資目的は重要だと言えます。

また、iDeCoは受けとり時に税制上の優遇が受けられます。

一括の受けとりであれば退職所得控除、分割受けとりであれば公的年金等所得控除が受けられます。

ただし、税制上の優遇が受けられるだけで非課税になるわけではないので注意してください。

つまりiDeCoは資金の受けとり時に税金がかかる可能性があります。

反対につみたてNISAは受けとり時に税金がかかることはありません。

非課税期間中(投資開始から20年間)の受け取りであればいくらの利益が出ていても非課税でまるっと受け取れます。

iDeCoは受けとり時に税制上の優遇があるだけで非課税になるわけではない!

下記のリンク記事はiDeCoの受けとり方について詳しく解説したものです。

上手に受けとることができればiDeCoも非課税もしくは限りなく税金を低くおさえて受けとることができますのでぜひ参考にしてみてください👇

損しないiDeCoの受けとり方法を解説【シミュレーション&注意点】

iDeCoとつみたてNISAどちらであっても同様に受けられる税制上の優遇があります。

それは運用している商品から得られる利息や利益が非課税になる点です。

iDeCoもつみたてNISAも運用している投資商品から得られる利息や利益は非課税!

iDeCoとつみたてNISAが同じように語られる理由は、どちらも運用している商品から得られる利息や利益が非課税になる点が同じだからです。

本来であれば投資で得た利益には約20%の税金が課せられますが、iDeCoとつみたてNISAで運用していれば20%の税金がかかることはありません。

もし投資の利益が300万円あったとすると、通常であれば300万円の20%で60万円が税金として引かれてしまいますが、iDeCoとつみたてNISAであれば300万円まるっと利益になります。

iDeCoとつみたてNISAの税制上の優遇について

違う点

- iDeCoは掛金が全額所得控除になる

- iDeCoを一括で受取り⇒退職所得控除

- iDeCoを分割で受取り⇒公的年金等控除

同じ点

- iDeCoもつみたてNISAも投資している商品から得られる利息や利益は全額非課税になる

投資資金(掛金)の最低額

- つみたてNISA

- 100円~

- iDeCo

- 5000円~

つみたてNISAは100円から投資できるので、初心者の方や小額から始めたい方にはオススメといえます。

iDeCoの場合は5000円/月が最低の拠出額です。途中で掛金を増額したり、減額したり、停止することが可能です。

iDeCoは口座管理費用として月に数百円の手数料がかかりますので、掛金の拠出を停止し、運用成績が良くないと運用資金がどんどん減ってしまう点は注意が必要です。

つみたてNISAは100円から投資できるので初心者や小額から投資をはじめたい人におすすめ。

iDeCoは最低5000円/月が必要。

手数料について

- iDeCo

- 口座開設時2829円

口座管理費171円/月

給付手数料440円/回

- 口座開設時2829円

- つみたてNISA

- 信託報酬(投資商品により異なる)

※2022年2月現在

iDeCoは始めるとき、運用しているとき、資金を受けとるとき全てに手数料がかかります。

つみたてNISAは運用しているときにのみ手数料がかかります(一部の投資信託では解約時に手数料がかかる場合あり)。

iDeCoは口座開設時に2829円の手数料がかかり、どの金融機関でも一律で最初の掛金の拠出額から差し引かれます。ですので掛金の拠出+手数料が必要になることはありません(例:掛金が5000円であるならば5000-2829円=2171円が最初の運用資金となる)。

また、資金を運用しているときは口座管理費用が毎月かかります。

171円/月が最低金額で金融機関により異なります。ネット証券会社(SBIや楽天証券など)は171円/月が多いです。一部の金融機関では450円/月かかるところもあり、ネット証券会社と比べると30年の投資期間で10万円ほどの差になりますので、絶対に口座管理費用が安いところで運用することをおすすめします。

iDeCoは資金の受けとり時にも手数料がかかります。440円/回はどの金融機関であっても一律です。1回につき440円かかる点は注意が必要です。将来、年金として分割で受けとるひとは受けとる度に440円の手数料がかかってしまうことになります。基本的にiDeCoは一括で受けとる方が有利な場合が多いですので、一括で受けとることをオススメします。

つみたてNISAにかかる手数料は信託報酬といわれる投資信託やETFの運用時にかかる手数料のみとなっており、投資商品によって異なります。

ただしつみたてNISAの場合は金融庁に厳選された投資信託やETFしか扱っていないので信託報酬が安いものがほとんどです(アクティブファンドはインデックスファンドに比べ信託報酬が高め)。

その中でも三菱UFJ国際投信のeMAXIS SlimシリーズやSBI証券のSBI・Vシリーズは手数料が安いインデックスファンドとして人気があります。

SBI・VシリーズもeMAXIS SlimシリーズもSBI証券で購入が可能です。投資期間が長くなればなるほど手数料の差は大きくなりますのでできるだけ手数料の安く過去の運用成績が良いものを選択することをオススメします。

iDeCoとつみたてNISAの運用口座に迷ったらSBI証券がおススメです。

SBI証券であれば、つみたて投資を三井住友カード決済すればポイントもつきますし、iDeCo・つみたてNISAどちらでも手数料が格安の人気シリーズのeMAXIS Slimシリーズ、SBIシリーズが購入可能だからです。

資金の引き出し

- つみたてNISA⇒いつでも資金の引き出しができる

- iDeCo⇒60歳まで原則引き出しできない

この2つの違いは確実におさえておきましょう。

iDeCoは原則60歳にならないと資金の引き出しができません。iDeCoはあくまで老後資金を貯めるのが目的です。iDeCoでつみたてた資金をいざ引き出そうというときに引き出せないということに気をつけましょう。

反対につみたてNISAはいつでも資金の引き出しが可能です。ですがつみたてNISAであっても20年以上長期でつみたてる意識をもっておくことが重要です。1~5年くらいの短期で資金を増やして引き出し使うのが目的ではなく、20年以上の長期目線で複利を活かして資金を雪だるま式に増やしていくのがつみたてNISAの投資目的です。

どちらがおススメか

オススメはiDeCo!

- 所得控除があり税金が安くなるから

- 60歳まで引き出せない資金拘束力があるから

- 年金の3階部分を自分で作ることができるから

iDeCoとつみたてNISAはどちらも優秀な制度ですので、どちらも上手に利用するのがベストだと思いますが、どちらか1つと言われればiDeCoをオススメします。その理由を詳しく解説します。

所得控除で税金が安くなる

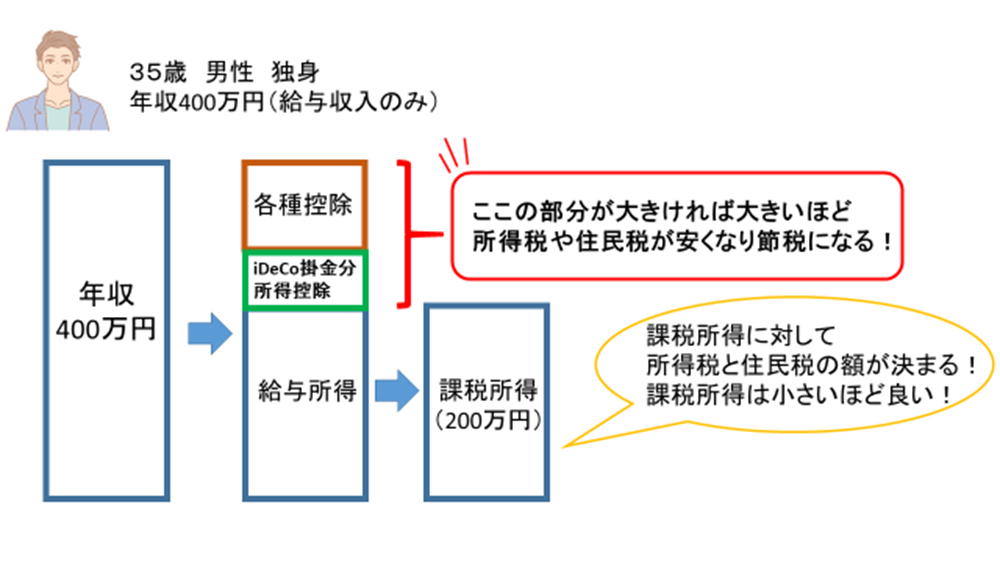

iDeCoをする最大のメリットは所得控除により税金が安くなることです。

所得税や住民税は年収から各種控除を差し引いた課税所得により決まります。ですので各種控除の金額が大きければ大きいほど課税所得は小さくなり払う税金も少なくて済みます。

- 年収300万円⇒約3.6万円

- 年収300~600万円⇒約4.8万円

- 年収600~1000万円⇒約7.2万円

- 年収1000万円~⇒約8万円~

※iDeCoの年間拠出額を24万円と仮定

※各個人の各種控除の大きさにより課税所得が異なるため一概にこの金額になるとは言えない。

年収が多くなればなるほど年間の拠出額が一緒でもiDeCoによる節税効果が大きくなります。つまり年収が多い人ほどiDeCoをするメリットが大きくなります。

60歳まで資金を引き出せない資金拘束力がある

iDeCoで積み立てた資金は原則60歳まで引き出しできません。

これはiDeCoのデメリットとして語られることが多いですが、反対に「60歳まで確実に資金を貯めることができるようになる」と言えることもできます。

投資として資金を運用すると、運用がうまくいかずに元本割れや大きく資産が減ってしまうことがあります。そのときに大切になることは一時の感情で簡単に売却してしまわないことです。

iDeCoやつみたてNISAは資金を長期・分散・積立で増やすことを目的としており、短期でお金を増やすことを目的としていません。ですので短期的な下落で売ってしまうのではなく長期目線で資金を増やしていくことが大切になってきます。

つみたてNISAの場合はいつでも資金を引き出すことができてしまうので、短期的に運用の成績の悪いと、売却したい気持ちになってしまいます。特に投資経験の浅いひとは株価の下落、暴落に耐えられなくなり資金を短期で引き出してしまうかもしれません。

反対にiDeCoの場合は60歳まで資金を引き出すことができませんので、長期・分散・積立で確実に60歳まで資金を貯めることができます。短期的な運用成績に一喜一憂せずにすみ淡々と資金を老後のために運用することができます。

iDeCoは60歳まで資金を引き出すことができないので短期的な運用成績に一喜一憂せず「60歳まで確実に資金を貯めること」ができる!

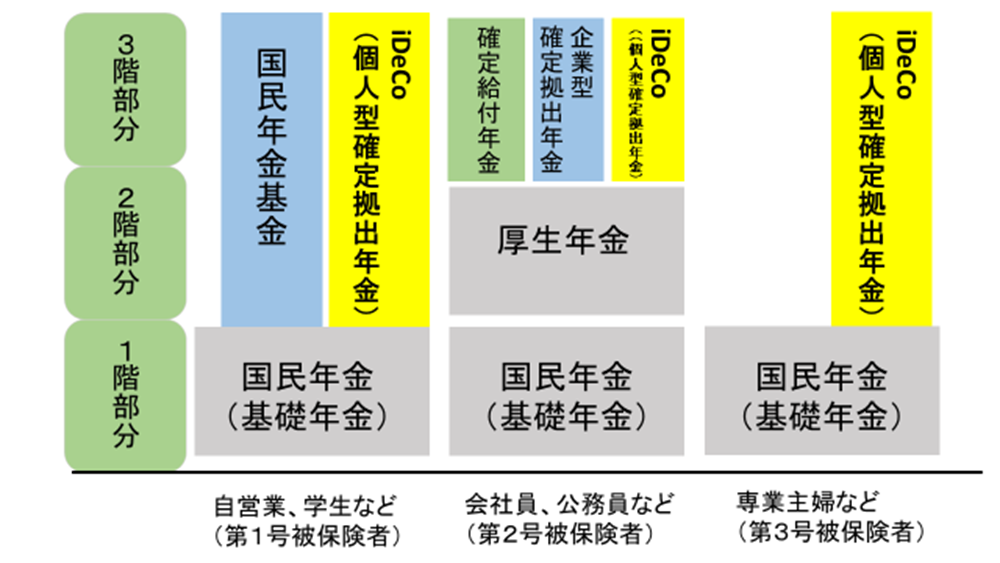

年金の3階部分を自分で作ることができる

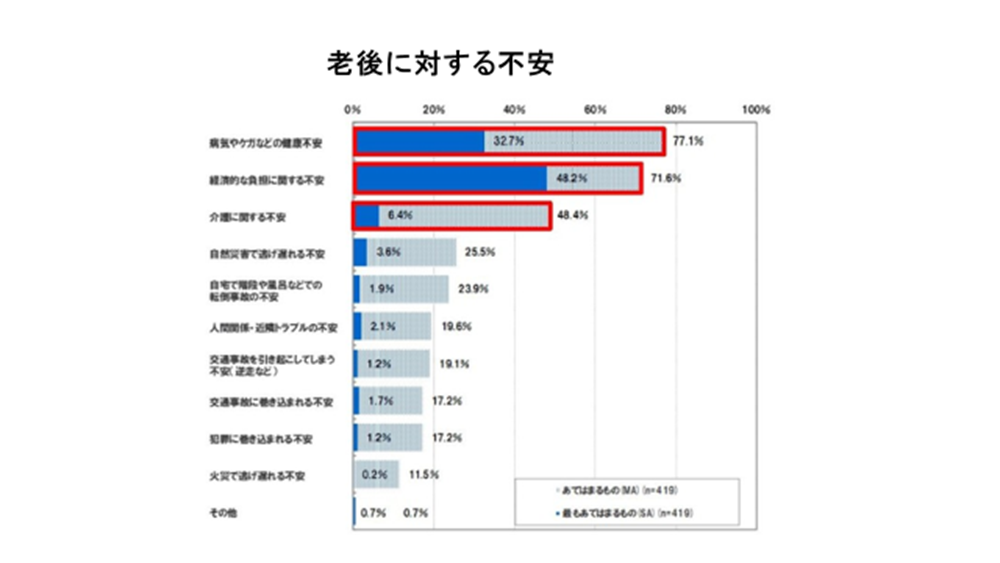

セコム株式会社の「老後の不安に関する意識調査」によると70%以上の人が”経済的な負担による不安”をかかえていることがわかります。また多くの人が「どう老後に向けて対策していけばいいかわからない」と回答しています。

老後への備えにこそiDeCoを活用する!

iDeCoは自分で作る年金の3階部分ともいわれ、厚生労働所のHPでも「自分で選ぶ、自分で入る、もう一つの年金」と紹介されており、国民年金(基礎年金)、厚生年金、iDeCoこの3本柱で老後に備えることを国も推奨していると言えます。

受給開始年齢

- 60歳⇒65歳から

受給額

- 老齢基礎年金(国民年金)

- 約6.62万円/月⇒約6.49万円/月

- 基礎年金+厚生年金(夫婦)

- 約23.3万円/月⇒約22.1万円/月

保険料

- 国民年金

- 1.33万円/月⇒1.66万円/月

- 厚生年金保険料率

- 13.9%⇒18.3%

※平成16年度から平成29年度

厚生労働省HPより

受給できる年齢が遅くなり、受給額が減っているにもかかわらず、保険料は増加しているのが現状。これからはさらに受給開始年齢がさらに遅くなり、受給額も減ると予測されています。

つまり、公的年金だけで老後に備えるのではなく自分で年金の3階部分を作る必要があり、そのために国が用意した制度がiDeCoといえます!

掛金が所得控除になり税金が安くなる&運用益や利息が非課税。このiDeCoの強みをしっかり活用して長期で資金を運用して老後に備えるのが必須です!

公的年金はこれからさらに受給開始年齢が遅くなり、受給額も減っていくと予測されている。

iDeCoを活用して年金の3階部分を自分で作り、老後に備えていく必要がある。

まとめ

iDeCoとつみたてNISAの違いについて

資金を引き出せるタイミングが違う

- つみたてNISA⇒いつでも資金の引き出しができる

- iDeCo⇒60歳まで原則引き出しできない

| iDeCo | つみたてNISA | |

| 運用期間 (非課税期間) | 60~75歳まで 受けとり終えるまで | 20年間 |

| 加入年齢 | 20~65歳 | 20歳以上 |

| 非課税枠 税制優遇 | 掛金の全額が所得控除 利息、運用益が非課税 一括受取⇒退職所得控除 分割受取⇒公的年金等控除 | 運用益が非課税 |

| 掛金の最低額 | 5000円/月~ | 100円~ |

| 掛金の上限 | 14.4~81.6万円/年 職業により異なる | 年間40万円 (33.333円/月) |

| 取扱商品 | 国内株式・債券 外国株式・債券 国内外REIT コモディティ 定期預金 保険 | 厳選された投資信託&ETF |

| 手数料 | 口座開設時2829円 口座管理費171円/月 給付手数料440円/回 | 投資信託運用(保有)に かかる手数料 ※投資商品により異なる |

| 資金の引き出し | 原則60歳まで不可 | いつでも可能 |

老後資金(60歳以降につかう)を貯めたい⇒iDeCoを選ぶ

子どもの教育費や今後の生活費を貯めたい⇒つみたてNISAを選ぶ

オススメはiDeCo!

- 所得控除があり税金が安くなるから

- 60歳まで引き出せない資金拘束力があるから

- 年金の3階部分を自分で作ることができるから

iDeCoとつみたてNISAをはじめるには証券口座の開設が必要です。

iDeCoとつみたてNISAでおススメの証券口座はSBI証券です。

どちらも豊富な商品ラインナップで手数料は業界最安値なので安心です!

twitterやブログでは伝えきれない資産形成に大切な知識や情報を公式LINE限定で配信しています。

無料セミナーや無料質問会、資産形成交流会など無料で学べる貴重な場を提供し登録者様から大変ご好評いただいています。

将来への漠然とした不安をお持ちの方やお金で悩みたくない方はぜひご登録ください。

今だけ限定で無料特典も受けとれます(こちらをタップ)👇