サラリーマンでも節税できるの?

サラリーマンでもできる節税について知りたい

節税効果の大きさが知りたい

こんな疑問や悩みに答えます。

サラリーマンでも10万円単位で節税ができる

- サラリーマンでもできる節税方法

- 年末調整でできる節税について

- 確定申告でできる節税について

- 投資でできる節税について

- 副業でできる節税について

サラリーマンであっても税金について正しい知識を持つだけで年間数十万円、一生涯にしたら数百万円単位の節税が可能です。

サラリーマンの方が節税するためのポイントは年末調整と確定申告を利用して「各種所得控除」をしっかり受けることです。そうすることで所得税を課税される金額が小さくなり結果として納める所得税が安くなり節税につながります。

年末調整&確定申告で受けられる所得控除に加えて、投資や副業で節税できるポイントを詳しく解説していきます。もれなく税金を安くしたい人はぜひ最後まで読んでいってくください。

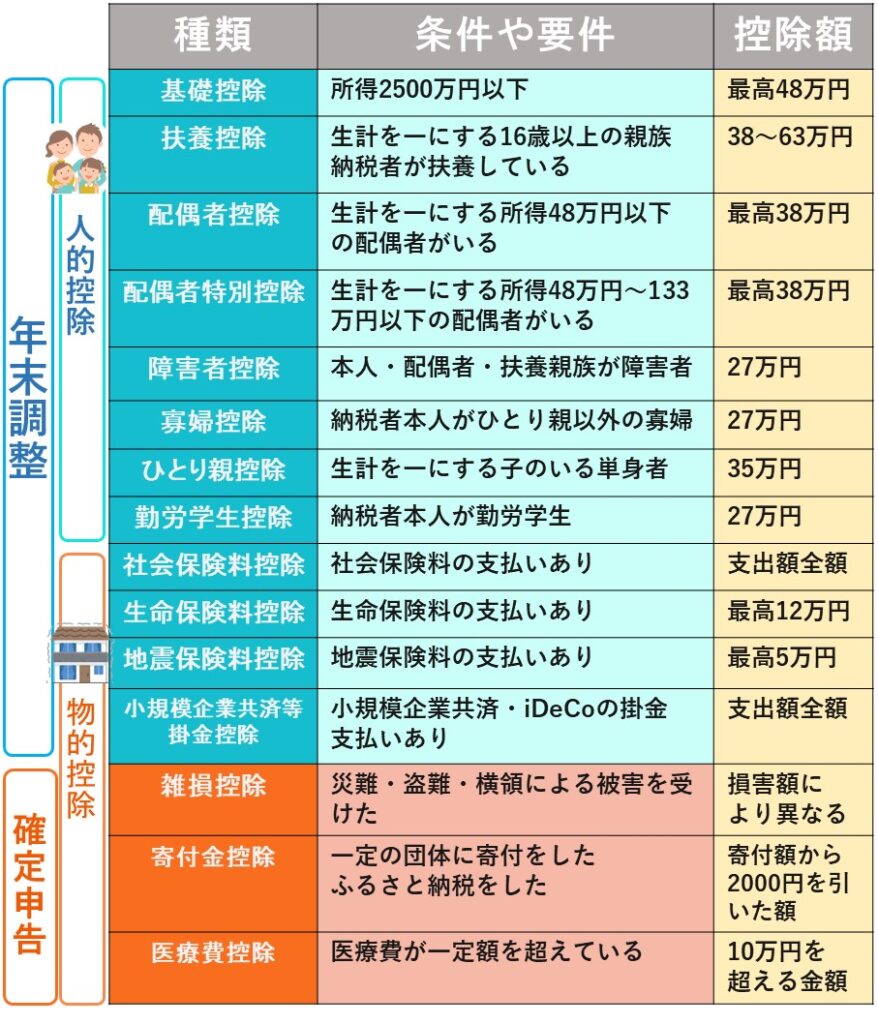

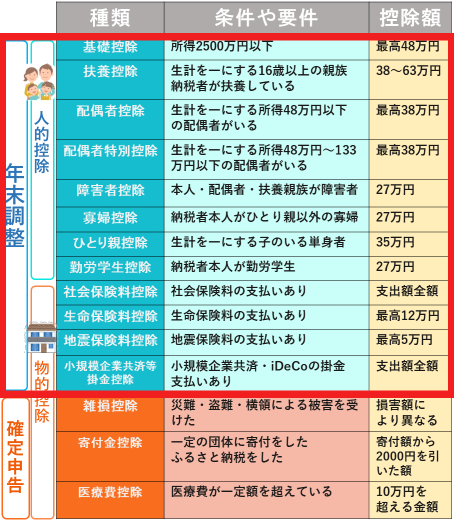

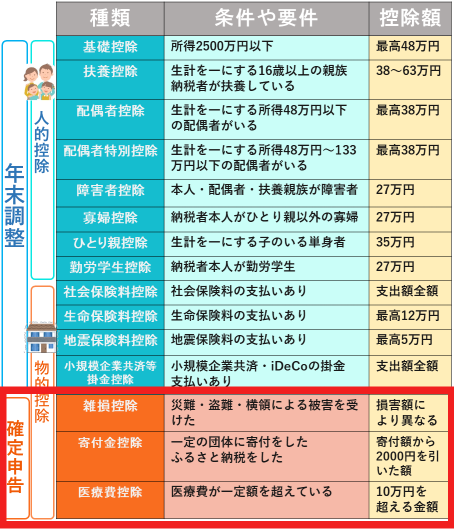

年末調整でできる節税

サラリーマンの方が節税するときに大切になのが年末調整で「各種所得控除」を正しく申告することです。所得控除の金額が大きければ大きいほど取られる税金が安くなります。

- 基礎控除

- 給与所得控除

- 配偶者(特別)控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

基礎控除や社会保険料控除は特に意識していなくても控除されますが、配偶者控除や扶養控除などの人的控除と生命保険・地震保険料、小規模企業共済等掛金控除は各個人で異なり、申告できるのにできていないケースも多くみられます。

自分にあてはまるものはもれなく申告しましょう。

基礎控除

基礎控除は合計所得金額が2500万円以下であればだれでも受けられる所得控除です。

収入が給与のみのサラリーマンであれば給与所得(年収から給与所得控除を引いた額)が2500万円以下であれば年末調整をすることで基礎控除をうけることができます。

| 合計所得金額 | 控除額 |

| 2.400万円以下 | 48万円 |

| 2.400万円超 2.450万円以下 | 32万円 |

| 2.450万円超 2.500万円以下 | 16万円 |

| 2.500万円超 | 0円 |

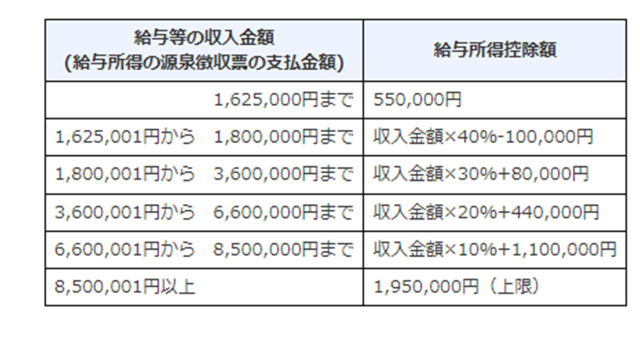

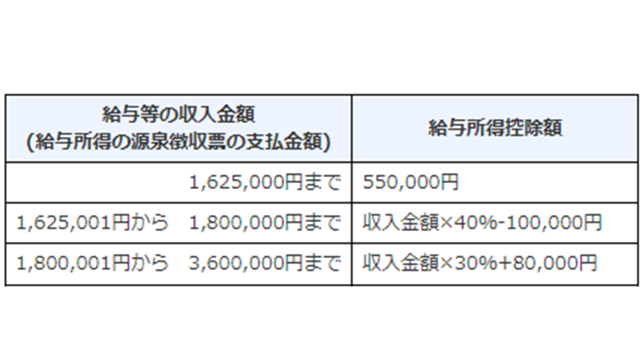

給与所得控除

給与をもらっているすべての人が給与所得控除を受けることができます。給与等の収入が2.000万円を超えている人は確定申告が必要ですが、2.000万円以下の人は確定申告不要で受けることができます。

配偶者控除

配偶者控除は、合計の所得金額が1.000万円以下でその年の12月31日現在に控除の対象となる配偶者がいる場合に適用されます。

一緒に住んでいて年収が103万円以下の配偶者がいれば適用されると軽く覚えておけばOK!

| 納税者の合計所得金額 | 控除額 |

| 900万円以下 | 38万円 |

| 900万円超 950万円以下 | 26万円 |

| 950万円超 1.000万円以下 | 13万円 |

要件

- 納税者と生計を一にしている配偶者

- 配偶者の合計所得金額48万円以下、収入が給与のみの場合は年収103万円以下

- 青色申告者または白色申告者の専業従事者でない

また、配偶者の年収が103万円を超えていても201.6万円未満なら配偶者特別控除を受けることができます。

配偶者特別控除の金額は「配偶者の所得額」と「納税者の所得額」の関係で決まります。

配偶者に給与所得がある場合は以下の給与所得控除を差し引き、所得額を計算します。

| 妻の所得額 | 夫の所得額 900万円以下 | 夫の所得額 900~950万円 | 夫の所得額 951~1000万円 |

| 49~95万円 | 38万円 | 26万円 | 13万円 |

| 96~100万円 | 36万円 | 24万円 | 12万円 |

| 101~105万円 | 31万円 | 21万円 | 11万円 |

| 106~110万円 | 26万円 | 18万円 | 9万円 |

| 111~115万円 | 21万円 | 14万円 | 7万円 |

| 116~120万円 | 16万円 | 11万円 | 6万円 |

| 121~125万円 | 11万円 | 8万円 | 4万円 |

| 126~130万円 | 6万円 | 4万円 | 2万円 |

| 131~133万円 | 3万円 | 2万円 | 1万円 |

配偶者の給与収入が190万円とすると、給与所得控除が190万円×30%+8万円=65万円うけられますので、給与所得が190万円-65万円=125万円になります。

配偶者特別控除額は、納税者の年収が900万円以下なら上記の表の所得額がクロスするところより11万円になります。

| 妻の所得額 | 夫の所得額 900万円以下 | 夫の所得額 900~950万円 | 夫の所得額 951~1000万円 |

| 49~95万円 | 38万円 | 26万円 | 13万円 |

| 96~100万円 | 36万円 | 24万円 | 12万円 |

| 101~105万円 | 31万円 | 21万円 | 11万円 |

| 106~110万円 | 26万円 | 18万円 | 9万円 |

| 111~115万円 | 21万円 | 14万円 | 7万円 |

| 116~120万円 | 16万円 | 11万円 | 6万円 |

| 121~125万円 | 11万円 | 8万円 | 4万円 |

| 126~130万円 | 6万円 | 4万円 | 2万円 |

| 131~133万円 | 3万円 | 2万円 | 1万円 |

扶養控除

扶養控除は、控除対象扶養親族がいる場合に適用される所得控除です。

扶養控除額は対象扶養親族の年齢や同居の有無等によって異なります。

16歳以上の配偶者以外の扶養している者で収入が103万円以下の人と覚えておきましょう!

| 区分 | 控除額 |

| 一般の扶養親族 (16歳以上) | 38万円 |

| 特定扶養親族 (19歳以上~23歳未満) | 63万円 |

| 老人扶養親族 (70歳以上、同居老親以外) | 48万円 |

| 老人扶養親族 (70歳以上、同居老親) | 58万円 |

要件

- 納税者と生計を一にしている配偶者以外の親族

- 合計所得金額48万円以下、収入が給与のみの場合は年収103万円以下

- 老人扶養親族は、収入が公的年金のみの場合、年収158万円以下

- 青色申告者または白色申告者の専業従事者でない

扶養親族がアルバイト等ので収入がある場合は扶養控除をうけようとすると年収を103万円以下に抑える必要があります。高校生や大学生の子どもがアルバイトをしている場合は収入が103万円を超えないように気をつけましょう。

103万円というのは基礎控除(48万円)と給与所得控除(55万円)を足した額で、103万円以下なら扶養控除も受けられ、本人も所得税を納める必要がなくなります。

障害者控除

控除額:27万円

要件

- 納税者本人が障害者

- 納税者の控除対象配偶者や扶養親族が障害者

寡婦控除

夫を亡くした妻が利用できる所得控除

控除額:27万円

要件

- 夫と死別したあと婚姻していない

- 扶養親族がいる

- 合計所得が500万円以下

- ひとり親に該当しない

ひとり親控除

控除額:35万円

要件

- 事実上の婚姻関係にある一定の人がいないこと

- 生計を一にする子がいること

- 合計所得金額が500万円以下

勤労学生控除

控除額:27万円

要件

- 給与所得など勤労による所得がある

- 合計所得65万円以下、「給与所得など勤労による所得」以外の所得が10万円以下

- 特定の学校の学生、生徒であること

社会保険料控除

控除額:支払額の全額

要件

- 納税者本人および生計を一にする配偶者その他の親族が負担すべき社会保険料を支払った際

※給与から天引きされたものに限らず、直接年金機構等に支払った保険料(学生納付特例で猶予されていた国民年金保険料など)も社会保険料控除の対象。

生命保険料控除

生命保険料控除は、支払った生命保険料に適用されます。

給与所得者の場合は年末調整の際に生命保険料控除証明書(10~11月くらいに保険会社から送られてくる証明書)を勤務先に提出する必要があります。

また、生命保険料控除は旧契約(2011年12月31日以前に契約したもの)と新契約(2012年1月1日以降に契約したもの)で控除される条件と金額が違いますので注意が必要です。

対象となる保険料

- 一般生命保険料

- 介護医療保険料

- 個人年金保険料

控除額

※所得税について(新契約の場合)

| 支払保険料 (年間) | 控除額 |

| 2万円以下 | 支払全額 |

| 2万円超~4万円以下 | 支払保険料×0.5+1万円 |

| 4万円超~8万円以下 | 支払保険料×0.25+2万円 |

| 8万円超 | 一律4万円 |

これらの控除額は、一般生命保険料・介護医療保険料・個人年金保険料それぞれに適用されます。つまり、年間で一般生命保険料10万円・介護医療保険料10万円・個人年金保険料10万円の支払いがあれば控除額は上記の表より支払保険料が8万円超×3つとなり、4万円×3=12万円うけることができます。

旧契約(2011年12月31日以前に契約したもの)の場合は、介護医療保険料控除はなく一般生命保険料と個人年金保険料の2つのが控除の対象となり、控除額の上限は払込保険料が10万円超のとき所得税でそれぞれ5万円ずつ(計10万円)、住民税でそれぞれ3.5万円ずつ(計7万円)となります。

地震保険料控除

対象となる保険料

- 居住家屋や家財の地震保険料を払った場合

控除額

| 区分 | 年間の支払保険料 | 控除額 |

| 地震保険料 | 5万円以下 5万円超 | 全額 一律5万円 |

| 旧長期損害保険 | 1万円以下 1万円超~2万円以下 2万円超 | 全額 支払金額×0.5+5千円 1.5万円 |

| 両方ある場合 | それぞれの方法で計算した 金額の合計(上限5万円) |

小規模企業共済等掛金控除

iDeCoをしている人は小規模企業共済等掛金控除の対象。

控除額:支払額の全額

要件

- 小規模企業共済の掛け金や確定拠出年金(企業DCやiDeCo)の掛金の支払いがあるとき

確定申告でできる節税

サラリーマンであっても確定申告で所得税の還付や住民税の節税が可能です。

- 医療費控除

- 住宅ローン控除

- 寄付金控除

- 雑損控除

この他にも確定申告できる控除はありますが一般的なサラリーマンはこの3つを覚えておけば大丈夫です。

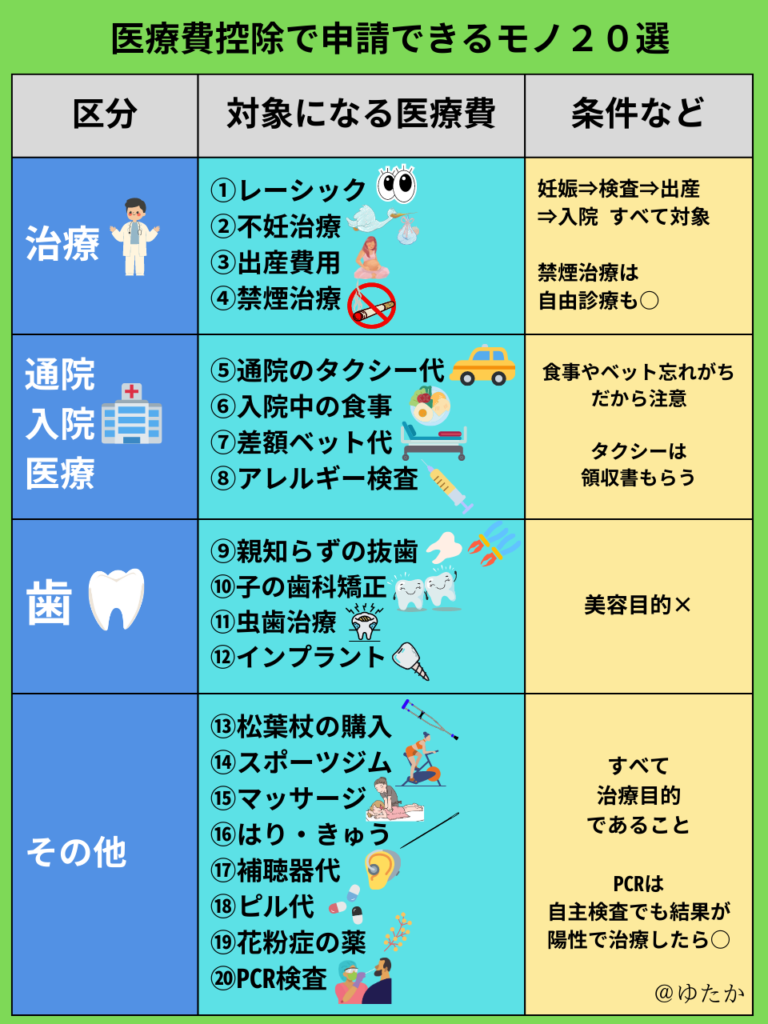

医療費控除

医療費控除は、納税者本人または生計を一にする配偶者やその他の親族の医療費を払ったとき、年間の支払額が10万円を超えた分を所得控除できます。

また、年間の総所得金額が200万円以下の場合、医療費控除は総所得額の5%を年間医療費から差し引いた額になります。

医療費-保険金など補填額-10万円

家族全員の年間医療費の合計が20万円で保険金などで3万円の補填があったと仮定した時、20万円-3万円-10万円=7万円が医療費控除として所得控除される。

対象となるもの

- 医師、歯科医師の診療費や治療費

- 通院費(公共交通機関・緊急のタクシー代)

- 医薬品の購入費

- 人間ドックの費用(重大な疾病がみつかった場合)

- 出産費用

対象とならないもの

- 通院時の自家用車のガソリン・駐車代

- 人間ドック費用(異常なしの場合)

- 入院の際の身の回り品購入代金

- 美容や健康の促進目的の費用

- コンタクトレンズや眼鏡代

2017年1月1日から2026年12月31日までの間で購入したスイッチ医薬品(市販の風邪薬、胃腸薬など)の金額が1.2万円を超える場合、その超える部分の金額(上限8.8万円)が所得控除の対象になります。

住宅ローン控除

住宅ローン控除は、10年以上の住宅ローンを利用して住宅の取得や増改築をした場合、住宅ローンの年末残高部分に一定率かけた金額を所得税から控除できる仕組みです。

サラリーマンの場合は住宅ローン控除の適用をうける初年度は確定申告が必要ですが、翌年からは年末調整をうければ適用可能です。

住宅ローン控除は納めるべき所得税額から直接控除できる税額控除ですので節税効果が大きいです。

※以下、説明に関しては2022年の税制改正後の条件とする。

- 返済期間が10年以上の分割返済

- 床面積が40㎡(2023年までに建築確認)以上で2分の1以上が居住用

- 控除を受ける年の合計所得が2000万円以下

- 住宅の取得から6か月以内に入居

- 控除を受ける年の12月31日まで引き続き入居

- 中古住宅は昭和57年以降に建築されたもの

年末のローン残高×0.7%

※所得税で控除しきれない分は住民税から一定額を控除できる

控除期間は新築住宅で13年間、中古住宅で10年間となっています。

年末のローン残高全額が対象となるわけではなく、住宅の条件によって控除できる残高の上限がことなりますので、詳しくは令和4年度の税制改正の大綱を参考にしてください。

寄付金控除

寄付金控除は、国や地方自治体など一定の団体に寄付したときに受けられる控除です。

ここでは一番なじみのある「ふるさと納税」について解説していきます。

ふるさと納税額-2000円

確定申告をすることで、所得税から「(ふるさと納税額-2000円)×所得税率」の所得控除がうけられ、残りは住民税から税額控除されます。

ふるさと納税は節税ではなく節約になります。納める税金額が安くなるわけではなく、ふるさと納税しなければ所得税と住民税を納めて終わりのところ、寄付することでお礼として返礼品をうけとることができるので節税ではなく節約ということになります。

また、サラリーマンであれば一定の条件を満たせばワンストップ特例制度を利用することができ、確定申告せずともふるさと納税の寄付金控除をうけることができます

- 確定申告や住民税申請をする必要のない給与所得者等であること

- 年間の寄付先が5自治体以内であること

- ワンストップ特例制度の申告書を提出すること

ワンストップ特例制度を利用すると控除は全て住民税からの税額控除(ふるさと納税額-2000円)されます。確定申告をした時と原則控除の総額は変わりません。

ふるさと納税をするなら楽天がオススメ!自己負担額2000円以上のポイントを獲得することができ、自己負担額が実質0円になります。

雑損控除

- 自然災害(震災、風水害、冷害、雪害、落雷など自然現象の異変による災害)

- 火災、火薬類などの爆発など人為による異常な災害

害虫などの災害

盗難

横領

控除できる金額は以下のうち大きい方の金額になります。

1.損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

2.(災害関連支出の金額-保険金等の額)-5万円

投資での節税

日本では金融投資で得た利益に基本的に20.315%の税金がかかりますが、iDeCoやNISAを活用することで投資で得た利益を非課税にすることができます。

- iDeCoを利用する

- NISAを利用する

- 損益通算と損益繰越を利用する

- 配当控除を利用する

iDeCo

- 掛金の全額が所得控除

- 投資で得た利益が非課税

- 受けとり時に税控除がうけられる

iDeCoでは掛金の全額が所得控除の対象になります。

拠出した掛金を所得から差し引けるので所得税と住民税の節税になります。

例えば、一般的な年収の方が月に2万円(年間24万円)のiDeCoをすると所得税と住民税をあわせて約4.8万円の節税になります。

この所得控除を受けるためにはサラリーマンの方であれば年末調整で申告する必要(小規模企業共済等掛金控除)があるので注意してください。

また、iDeCoでは投資で得た利益は全額非課税です。本来20.315%の税金が課せられるところiDeCoで投資すればその利益を非課税でまるっと得ることができます。

受けとり時に税金がかかることがある

iDeCoは受けとり時に税の優遇(控除)があるだけで無条件で非課税になるわけではない点に注意してください。とくに注意が必要なのが公務員の方やサラリーマンのかたで退職金をある程度うけとる予定のある人です。

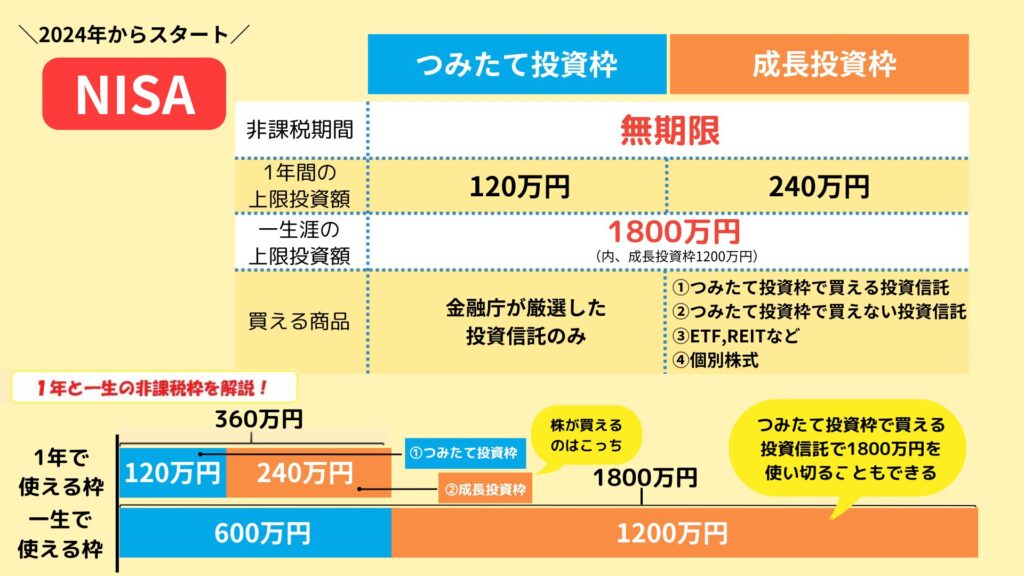

NISA

- 投資で得た利益が非課税

NISAもiDeCoと同じく投資で得た利益が全額非課税になります。

iDeCoとの違いは受けとり時に税金がかかる可能性はなく、元本と利益をまるっと受けとることができます。

iDeCoかNISAどちらがいいのか分からない人や運用方法について詳しく知りたいひとは下記のリンク記事を参考にしてみてください。

損益通算と損益繰越

NISAやiDeCoだけを利用して投資している人は対象になりませんが、特定口座で株式や投資信託、特定公社債を購入されている人は損益通算や損益繰越をすることで節税になる場合があります。

今回はサラリーマンの節税について書いている記事なので、損益通算できる所得のなかでも譲渡所得(上場株式等)について解説していきます。

株式などの売買で得た利益⇒譲渡所得

株式などの売買で出た損失⇒譲渡損失

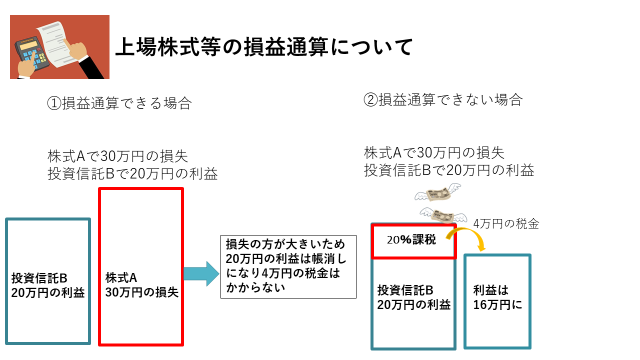

株式や債券同士で損益通算する

株式や投資信託、債券の取引で損失が出た場合、他の株式や投資信託、債券の譲渡所得から控除することができます。

例えば株式Aで30万円の損失、投資信託Bで20万円の利益が出た場合、損益通算ができると投資信託Bの利益より株式Aの損失の方が大きいので投資信託Bの利益に税金が課からなくなります。もし損益通算できないと、投資信託Bの利益に20万円×約20%の4万円の税金が課かってしまいます。

損益通算をする場合、同じ証券口座の特定口座で運用していればその中で損益通算されるので手続きは必要ありませんが、別々の証券口座で運用している場合は確定申告が必要になるので注意してください。

配当所得と損益通算

上場株式等と配当所得も損益通算することができます。

例えば株式の譲渡で50万円の損失を出した一方で、株式の配当金が5万円あった場合、通常であれば5万円の配当所得に税金が課かりますが、損益通算することで配当所得の税金が課からなくなります。

上場株式等と配当所得を損益通算する場合、確定申告が必須で確定申告の際、配当所得の「申告分離課税」を選択する必要があります。

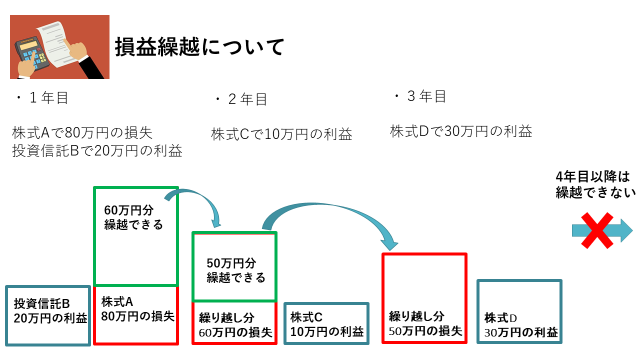

損益繰越について

損益通算をしてもまだ損失がある場合、確定申告をすることで最大3年間にわたり損失を繰り越すことができます。基本的に損失が出た場合は確定申告しておいて損することはありません。

副業での節税

サラリーマンのかたが副業で得た収入は基本的に「雑所得」となります。

一部、副業が事業規模だと認められれば「事業所得」とすることができますが、収入や人的規模、労力など総合的に事業として成立しているかを税務署に判断してもらう必要があります。

今回の記事では本業の片手間にお小遣い稼ぎ程度の副業をしている場合を想定していきますので「雑所得」として話をすすめていきます。

- 原稿料

- モデル料

- オークションでの利益

- フリーマーケットでの利益

- ブログ収益

- アフィリエイト収益

- FXや仮想通貨取引の利益

白色申告

サラリーマンの方が副業で収入を得た場合、「白色申告」することで様々なものを経費として計上することができ、収入を経費で削減することにより節税することができます。

副業を在宅でおこなう場合は、家賃や光熱費、通信費を経費にすることができますし、副業をするために購入した物品は基本的に経費にすることができるため節税することが可能になります。

総収入金額-必要経費

雑所得が20万円以上になると所得税を納める必要があります。住民税については金額に関係なく申告が必要なので注意してください。

給与所得者の雑所得は、雑所得同士で利益と損失を合算して申告しますので損失が利益を上回っていれば所得金額が0となり税金を納める必要がなくなります。

サラリーマンの方が副業をするとき大切なことは経費にできるものを正しく把握することです。経費にできるものを経費に計上しないと税金を多く納めなければいけません。経費を正しく計上することで節税することが可能になります。

- 副業で利用する物品(10万円以下)

- 発送料や梱包料

- 器具や備品の修理費用

- 交通費

- 家賃

- 光熱費

- 通信費

など

例えば在宅でアフィリエイトブログをしているひとは、PCや事業用のイスや机の購入費用、家賃、光熱費、通信費などを経費とすることができます。

家賃や光熱費、通信費については実際に副業で利用している分だけ按分して計算します。

家賃:8万円

総面積:60㎡

仕事場面積:5㎡

水道光熱費:2万円/月

通信費:1万円/月

8万円×(5㎡/60㎡)=6.666円/月

年間約8万円を経費に計上できる

睡眠時間8時間、副業にかける時間4時間

3万円×(4時間/16時間)=7.500円/月

年間9万円を経費に計上できる

この2つで一般的な年収の人であれば、約3.4万円の節税になります。結構大きいですよね。

白色申告の方法

確定申告の期間(翌年2月16日から3月15日の間)に「収支内訳書」と「確定申告書」を提出する。

収支内訳書を作成するにあたり、1年間の所得や経費を記入した帳簿が必要になります。

白色申告をするにあたり必要になる帳簿はとくに決まった様式があるわけではありません。どうしようかお困りの方は会計アプリを利用することをオススメします。

無料の会計アプリの中でもオススメはやよいの白色申告オンラインです。白色申告に必要な帳簿の作成から収支内訳書、確定申告書の作成まで無料で利用することができます。

まとめ

サラリーマン年間数十万円単位で節税が可能

年末調整でできる所得控除

- 基礎控除

- 給与所得控除

- 配偶者(特別)控除

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

確定申告でできる所得控除

- 医療費控除

- 住宅ローン控除

- 寄付金控除

投資で税金を安くするため

- iDeCoを利用する

- NISAを利用する

- 損益通算と損益繰越を利用する

- 配当控除を利用する

副業で節税するには

- 白色申告で経費を正しく計上する