資産形成について詳しく教えてほしい

資産運用とはなにが違うの?

資産形成の具体的な方法が知りたい

いつから始めればいいの?

こんな疑問や悩みに答えます。

- 資産形成と資産運用の違い

- 資産形成の具体的な方法

- なぜ資産形成は必要なのか

- いつから始めればいいか

この記事の筆者は「ファイナンシャルプランナー」「マネーライフプランナー」「投資診断士」の資格をもっています。人生100年時代を賢く生き抜くための知識をはじめ、投資や資産運用について幅広い知識をもっています。

お金に対する疑問や不安がありましたらLINEでお気軽にお問い合わせください。現役のファイナンシャルプランナーとして的確にお答えさせていただきます。

これからさきの人生100年時代を生き抜くにあたり、お金について考え自ら資産形成していくことは必須と言えます。この記事を参考に、できるだけ早くから資産形成に取り組んでいきましょう。

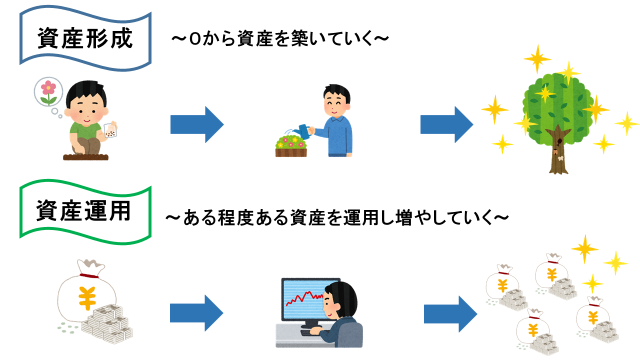

資産形成ってなに?資産運用との違いは?

・資産形成

⇒資産を0→10→100とゼロから築いていくこと

・資産運用

⇒ある程度ある資産を運用して増やしていくこと

資産形成とは0→10→100とゼロから資産を築いていくことをいいます。

資産を築くとき大切になる3つの要素が「①収入」「②支出」「③資産運用(投資)」です。資産運用は資産形成の一部であることがわかりますね。

収入-支出+(資産×利回り)

つまり資産形成において大切なことは

①収入を増やす

②支出を減らす

③投資における利回りを増やす

収入が支出を上回る状況をつくり、余剰資金は投資にまわし高い利回りで増やしていく。

このサイクルでゼロから資産を築いていくことを資産形成といいます。

資産形成の具体的な方法

- 収入を増やす

- 転職

- キャリアアップ

- 副業をする

- 世帯収入を増やす

- 支出を減らす

- 固定費の削減

- 節約や節税

- 資産運用する

- つみたてNISA

- iDeCo

①収入を増やす

収入が増えればそれだけ資産形成が加速します。

収入を増やすための具体的な方法は「①転職する」「②キャリアアップする」「③副業をする」「④世帯収入を増やす」の4つがあります。

終身雇用制度の崩壊により今の時代に転職はあたりまえになりつつあります。事実、2010年から転職者数は毎年増加しています(総務省「労働力調査より」)。また、15~44歳であれば転職した40%以上の人が年収アップというデータもあります(厚生労働省「転職者実態調査の概況」)。

また、政府が副業や兼業を促進するガイドラインを示したことにより副業に取り組む人が増えてきています。副業により収入の柱を増やすことができればそれだけ資産形成も加速します。

②支出を減らす

支出を減らすことが資産形成の第一歩です。なぜなら時間もかからずノーリスクだからです。

支出を減らす具体的な方法は「①固定費の削減」「②節約や節税」の2つです。

- 加入している民間保険を見直す

- 電気・ガスの会社を変える

- 通信費を見直す(格安SIMに変える)

- サブスクを見直す

- 賃貸なら家賃交渉する

- 持ち家なら住宅ローンの借り換え

固定費は一度見直せば効果がずっと続きますし、金額も大きくなります。

資産形成していくうえでまず始めるべき第一歩です。

こちらの記事では、フローチャートを活用して誰でも簡単に最適な格安SIMが選べるように解説しています。また、具体的な乗りかえ方法も解説していますので格安SIMへの乗り換えを考えている方は是非、一緒に読んでみてください。

https://yutakasannoie.com/cell-phone-cheap-sim-transfer/- iDeCoの掛金で所得控除

- 生命保険、介護医療保険、個人年金保険料控除

- 地震保険料控除

- 医療費控除

- 雑損控除

節税については知っているか知っていないか、実践するかしないかで年間数万円単位でかわってきます。正しい節税の知識を武器に手元にしっかりお金を残しましょう。

③資産運用する

いまあるお金をどう運用し増やしていくかが資産運用です。 資産運用=投資というイメージが大きいと思いますが、銀行に預け入れることも資産運用といえます。しかし、今の時代は銀行に預けていても全然お金は増えません。株式や投資信託を購入し高い利回りをねらって運用することをおすすめします。

ここで紹介する資産運用の具体的な方法は「①つみたてNISA」「②iDeCo」の2つです。

つみたてNISAとiDeCoは国が用意した資産運用の手段です。2つの制度に共通してることは、利益に税金がかからないことです。日本では投資の利益に20.315%の税金がかかりますが、つみたてNISAとiDeCoを利用すれば利益を非課税でまるまる得ることができます。

なんで資産形成が必要なの?

- これから高齢化がどんどん進む⇒お金が必要になる

- 30年前と今では状況が全然違う

平均寿命は30年前で女性約82歳、男性約76歳。2020年で女性約87歳、男性約81歳と5年ほど長くなっており、2050年では女性約90歳、男性約84歳になるともいわれています。

長生きは良いことですが、それにともない生きるためにお金が必要になることは間違いありません。

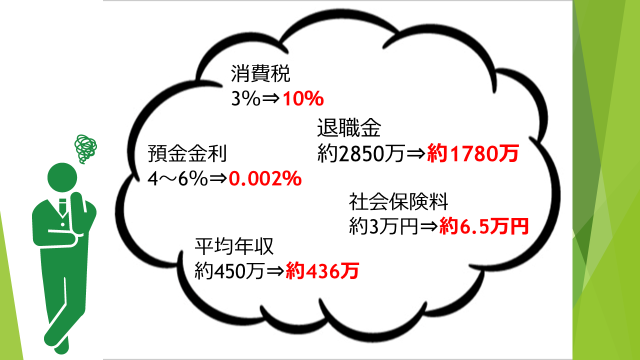

30年前と現在では状況がこんなにも違う!!

30年前であれば余ったお金は定期預金に預けていれば4~6%の利率がついていました。もし22歳から60歳まで毎月3万円定期預金へ預け入れれば、約3200万円になる計算です(利率5%で税引き価格)。

税金や社会保険料の負担も少なく、退職金も多くもらえる状況でした。

しかし、今の時代は定期預金へ預け入れしてもほとんど増えることはありませんし、退職金も右肩下がり、税金や社会保険料の負担も年々増加しています。

30年前の「余ったら貯金」「老後は貯蓄と年金、退職金で安心」という常識は今の時代には通用しなくなってきています。

昔の時代の常識は通用しなくなってきている。

今この時代にあわせた資産形成が必須!!

いつから資産形成をはじめればいいのか

早ければ早いほどいい!!

- お金に対する感度が上がるから

- 複利効果を最大に活かせるから

お金に対する感度とは

お金に対する感度とは、収入が増える情報や支出が減らせる情報、節税など手元にお金をより多く残せる情報などにたいしてどれだけ敏感に反応でき、行動に移し家計に活かすことができるかです。

世の中には節約や節税、投資、お得情報にあふれています。資産形成をすることでこういった情報に敏感に反応できるようになります。お金について普段からあまり考えていない人はこういう情報を逃してしまったり、つかんでも行動に移せない人がほとんどです。

- ふるさと納税は楽天市場がおすすめ

- マイナンバーカード作成で5000ポイントバック

- プレミアム商品券を活用する

- 電気・ガス会社は自由に選べる

- ポイント還元率の良いクレジットカードを利用する

- 賃貸の家賃は交渉で下げられる

- 格安SIMに乗り換える

- 国や市町村からの補助を存分に活用する

下記のリンク記事は”楽天ふるさと納税”について詳しく書いてあるものです。

ふるさと納税するなら楽天がおすすめです。その理由と具体的なやり方をわかりやすく解説しています。

- iDeCoは掛金全額が所得控除になる

- 生命保険、介護保険、個人年金保険料は所得控除の対象

- 地震保険料は所得控除の対象

- 医療費控除は意外なものまで対象

- 災害にあったら雑損控除がつかえる

- iDeCo、つみたてNISAの利益に税金はかからない

- 証券口座を開設するだけでポイントがもらえる

- ポイントで投資信託を購入できる

- つみたて投資にポイントがつく

こういった情報に敏感に反応し、行動できれば年間で数十万円、一生涯で数百万円単位で効果があります!!

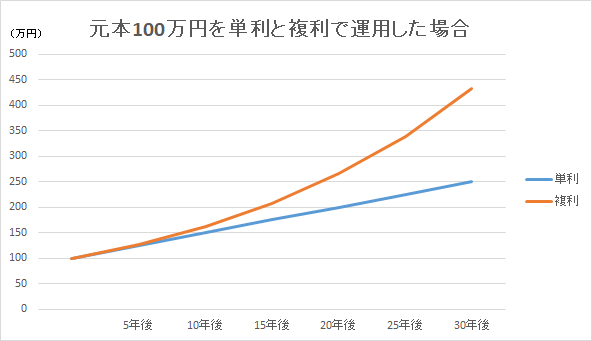

複利効果を最大に活かせる

複利とは、投資において得た利益を元本に組み込み新たな元本として運用していくことを言います。つまり元本に利益を組み込むのでどんどん元本が大きくなり、そのおおきな元本に利益が付くので雪だるま式に利益を増やすことができます。

この複利効果を最大に活かすために必要なのが時間です。時間をかければかけるほど複利の効果が大きくなるため、投資において早くから始めるというのは鉄則です。

👇具体例👇

100万円を年利5%で複利運用すると

10年後⇒約148万円

20年後⇒約220万円

30年後⇒約325万円

40年後⇒約485万円

50年後⇒約720万円

時間をかけるほど雪だるま式に増えていく!!

まとめ

・資産形成

⇒資産を0→10→100とゼロから築いていくこと

・資産運用

⇒ある程度ある資産を運用して増やしていくこと

収入-支出+(資産×利回り)

つまり資産形成で大切なことは

①収入を増やす

②支出を減らす

③投資における利回りを増やす

- 収入を増やす

- 転職

- キャリアアップ

- 副業をする

- 世帯収入を増やす

- 支出を減らす

- 固定費の削減

- 節約や節税

- 資産運用する

- つみたてNISA

- iDeCo

なぜ、資産形成が必要なのか。。。

理由⇒今の時代は昔に比べて金銭的に負荷が大きくなっているから&これからさき平均寿命がもっと延びていくためそれだけお金が必要になるから

では、いつから資産形成をはじめればいいか

早ければ早いほどいい!!

理由⇒お金に対する感度が上がるから&複利効果を最大に活かせるから

人生100年時代を賢くゆたかに生き抜くためにもできるだけ早くから資産形成に取り組んでいきましょう。

さらに詳しく知りたい方はLINEでお気軽にお問い合わせください。

現役のファイナンシャルプランナーとして的確にお答えさせていただきます。