パート主婦がiDeCoすると129万円稼いでも所得税がかからないって本当?

129万円稼ぐときの注意点が知りたい

オススメのiDeCoの始めかたが知りたい

こんな疑問に答えます

- iDeCoをすれば129万円まで稼いでも所得税がかからないは真実

- 住民税と社会保険料の壁(106万円の壁)、夫の家族手当に注意

- iDeCoはSBI証券で始めよう

- iDeCoをすると所得税がかからなくなる仕組み

- 129万円稼ぐときの注意点3つ

- SBI証券でiDeCoを始めるメリット3つ

パート主婦がiDeCoをすると129万円まで稼いでも所得税がかからなくなります。

その仕組みは所得税がどう計算されているのか理解することでわかります。

また、129万円まで稼ぐときの注意点とiDeCoのオススメの始めかたまで詳しく解説していきますので、ぜひ最後まで読んでいってください。

※この記事では夫(正社員)、妻(パート主婦)という書き方で統一していきます。

iDeCoをすれば129万円稼いでも所得税がかからない

iDeCoの所得控除により課税所得をゼロにできるから

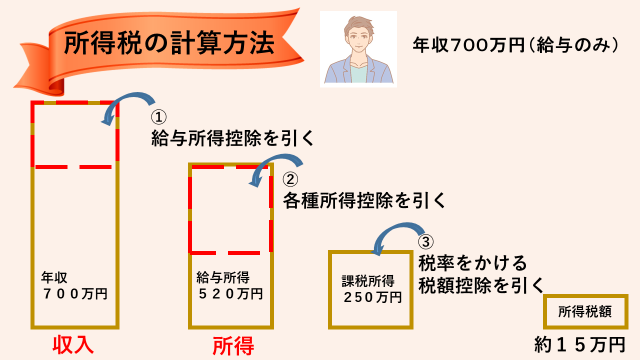

iDeCoをすれば129万円まで稼いでも所得税がゼロになる仕組みは、所得税がどのように計算されているかを理解することでわかるようになります。

- 給与所得を計算する

- (年収-給与所得控除)

- 課税所得を計算する

- (給与所得-各種所得控除)

- 所得税額を計算する

- (課税所得×税率-税額控除)

所得税は上記の3つのステップで決まります。

給与所得控除は年収によって控除される金額が決められており、各種所得控除はそれぞれの人によって控除額が変わってきます。

課税所得に応じて決められた税率(課税所得が多いほど大きい=累進課税制度)をかけることにより所得税額が決まります。

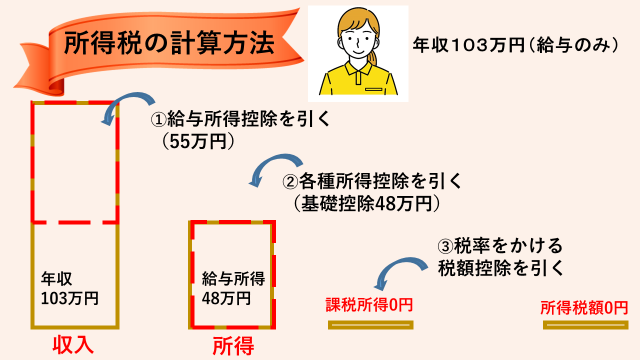

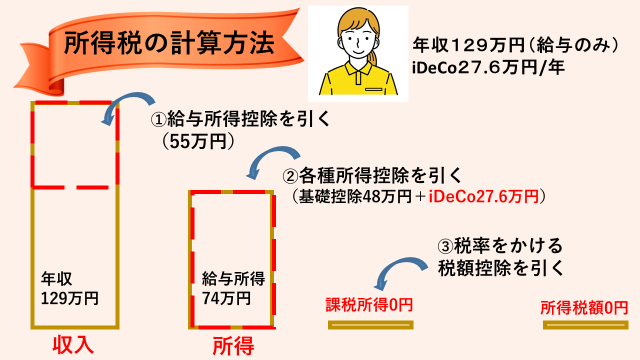

これを年収103万円のパート主婦にあてはめると

- 給与所得を計算する

- (年収103万円-給与所得控除55万円)

- 課税所得を計算する

- (給与所得48万円-各種所得控除=基礎控除48万円)

- 所得税額を計算する

- (課税所得0円×税率-税額控除0円)

つまり、給与所得控除と各種所得控除の合計が年収を上回れば課税所得はゼロになり所得税を支払わなくても良くなります。

パート主婦は103万円の壁に気をつける根拠は、給与所得控除(55万円)+基礎控除(48万円)の合計金額103万円からきています。

パート主婦がiDeCoに拠出できる金額の上限は2.3万円/月で年間27.6万円です。

これから先は上限額の27.6万円の掛け金を拠出した場合でシミュレーションしていきます。

パート主婦がiDeCoで2.3万円/月の掛け金を拠出し129万円まで稼いだ場合

このようにiDeCoをすることにより129万円まで稼いでも、各種所得控除が大きくなり(iDeCoは小規模共済等掛金控除)課税所得がゼロになるので所得税はかからなくなります。

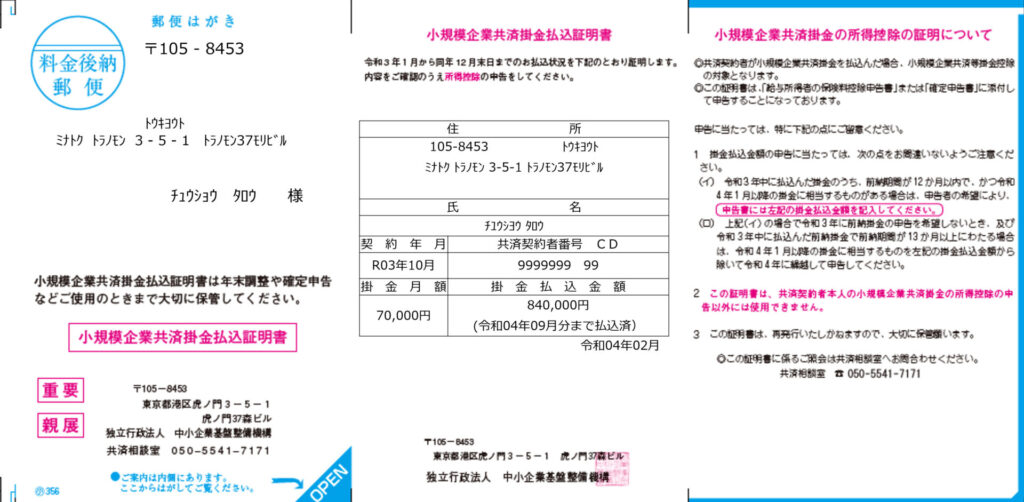

iDeCoの小規模企業共済等掛金控除を受けるためには年末調整をする必要がある

10月~11月前半くらいに送られてくる「小規模企業共済等掛金控除証明書」を勤め先に提出して正しく申請しましょう。

年収103万円を超える場合の注意点3選

- 年収98万円を超えると住民税がかかる

- 社会保険料の壁(106万円)を意識する

- 夫の勤め先の家族手当の基準を調べる

iDeCoをすると129万円まで稼いでも所得税がかからないのは事実ですが、上記の3つの注意点を意識していないと思わぬ落とし穴(出費や損失)にハマってしまう可能性があるので注意しましょう。

3つの注意点を確認して自分は129万円まで稼いだ方が得なのか損なのか、しっかり判断していく必要があります。

年収103万円を超えると「配偶者控除」が受けられなくなり、夫の所得税負担が大きくなると意見をいただくことがありますが、妻の年収が130万円未満であれば「配偶者特別控除」を「配偶者控除」と同額受けられますので、夫の所得税負担が大きくなることはないので安心してください。

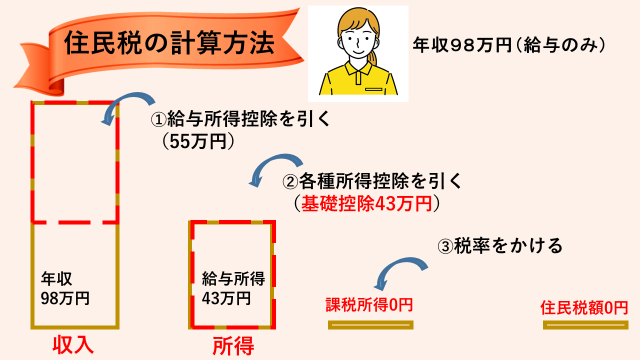

年収98万円を超えると住民税がかかる

住民税の基礎控除は43万円だから

つまり、年収98万円(基礎控除43万円+給与所得控除55万円)を超えると住民税がかかってきます。

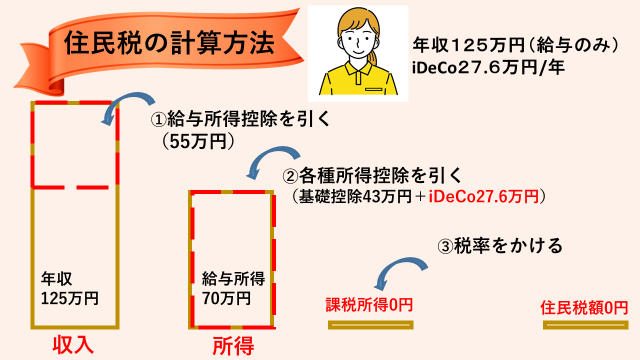

しかし住民税についてもiDeCoをすれば小規模企業共済等掛金控除を受けることができますので、住民税を払わなければいけない年収のボーダーも上げることができます。

年収125万円までであればiDeCoで27.6万円/年の掛け金を拠出することで所得税も住民税も払う必要がなくなります。

社会保険料の壁(106万円)を意識する

パート主婦が129万円まで稼ごうとしたとき、一番気をつけなければいけないのが社会保険料の壁(106万円の壁)です。

一定規模以上の会社でパートとして働く場合、年収が106万円を超える働きかたをすると社会保険料を支払わなければいけなくなります。

年収130万円の場合、社会保険料は18~20万円くらいになります。

- 週の所定労働時間が20時間以上

- 給与が月額88,000円以上(年収106万円以上、残業代や通勤手当は含まず)

- 会社の従業員数が100人以上(社会保険の被保険者)

- 2か月以上勤務する予定である

- 学生以外

※2022年11月現在。2024年からは「従業員数100人以上⇒51人以上」に範囲が拡大する予定。

社会保険料の壁(106万円の壁)は所得税のかかる130万円の壁と違い、年収が106万円を超える雇用契約を結んだ時点から発生します。

つまり、結果として年収が106万円を超えたから社会保険料を支払うというわけではなく、雇用契約を結ぶ時点で年収が106万円を超える見込みであれば初月から社会保険料の支払い義務が生じますので注意してください。

夫の勤め先の家族手当の基準を調べる

夫の勤め先から扶養家族(一定の年収以下の家族)に対して「家族手当」もしくは「扶養手当」をもらっている人は注意が必要です。

この「家族手当」や「扶養手当」の金額や条件は夫の勤め先によって異なります。「年収103万円以下の家族」を条件にしている会社が多いです。129万円を超えて稼ごうと思ったときは必ず夫の勤め先の「家族手当」「扶養手当」がもらえる条件と金額を確認しましょう。

扶養家族の年収103万円以下

家族手当:1~2万円/月

もし家族手当が2万円/月にもらえていた場合、年収が103万円を超えてしまうと年間で24万円(2万円×12か月)の手当を逃してしまうことになるので、129万円まで稼ぐ意味がなくなってしまうかもしれません。

iDeCoをするならSBI証券がオススメ

- 口座管理手数料が無料

- 優良な商品を多数取り扱い

- ネットのページが使いやすい

iDeCoを始めるときに気をつけるポイントは「手数料の安さ」「取り扱い商品の質」「掛金の拠出や商品選びがやりやすいこと」この3つです。

SBI証券×iDeCo

| 取扱い商品数 | 80以上 |

| 加入時手数料 | 2829円 |

| 掛金拠出時手数料 | 171円 |

| 口座管理手数料 | 0円 |

| 給付手数料 | 440円 |

| 加入者数実績 | NO.1 |

私もiDeCoでSBI証券を利用していますがこの3つの条件を満たしており非常に優秀だと感じています。

これからiDeCoを始めるひとに自信をもってオススメできます。

\今すぐSBI証券を開設する/

本記事ではSBI証券×iDeCoのメリットをポイントに絞って簡潔に解説していきます。

こちらの記事でSBI証券×iDeCoのメリットを詳しく解説していますので、詳しく知りたいという方はこちらの記事を参考にしてください。

口座管理手数料が無料

| 加入時手数料 | 2829円 |

| 掛金拠出時手数料 | 171円 |

| 運用指図時手数料 | 66円 |

| 口座管理手数料 | 0円 |

| 給付手数料 | 440円 |

SBI証券×iDeCoでは口座管理手数料が無料です。

金融機関によっては350円ほどかかるところもあり、もし30年のつみたて期間があるとすると350円×30年間=12万6000円になります。結構大きい金額なので注意が必要です。

優秀な商品を多数取り扱い

SBI証券では80を超える商品を扱っており業界No.1のラインナップです。

なかでも人気の高い、SBIシリーズやeMAXISSlimシリーズが購入できるのは非常に魅力的です。

iDeCoは60歳まで資金の引き出しができないので、どの商品で運用するのかが非常に大切になってきます。手数料が安く投資先がわかりやすく、これまで大きなリターンをだしているSBI-SBI全世界インデックスファンドやeMAXISSlim米国株式(S&P500)は非常に人気が高い商品になっています。

ネットのページが使いやすい

SBI証券でiDeCoをはじめると「SBIベネフィットシステム」というインターネットサービスでを利用していきます。この「SBIベネフィットシステム」は非常に使いやすく、資産額の確認、掛金の拠出額の確認・変更、運用商品の成績確認や商品の変更などストレスなく利用することができます。

トップページですぐに資産残高と現在の掛金がわかるようになっています。

\今すぐSBI証券を開設する/

まとめ

iDeCoをすれば小規模企業共済等掛金控除により所得控除が受けられるので129万円まで稼いでも所得税がかからなくなります。

iDeCoをすれば129万円まで稼いでも所得税がかからないのは真実

住民税と社会保険料の壁(106万円の壁)、夫の家族手当に注意

iDeCoはSBI証券で始めよう

しかし、住民税と社会保険料の壁(106万円の壁)、夫の家族手当との関係を十分に確認しておかないと129万円まで稼いだときに思わね損をすることがあるので注意しましょう。

iDeCoを始めるなら手数料が安く取扱商品も豊富でネットページも使いやすいSBI証券がオススメです。

\今すぐSBI証券を開設する/

最後まで読んでくださりありがとうございました。

ゆたか公式LINEでは、『だれでもゼロから1000万円貯めるためる方法・お金の知識』を発信しています。

お金を守る(節約や節税)、お金を増やす(つみたてNISAやiDeCo)、お金を稼ぐ(SNSや副業)3つの知識と経験を発信することで、だれでも一から資産形成を学べる内容になっています。

年収が低い。子育て中。お金の知識がない。それでも大丈夫!

だれでも今日から実践できる『お金が貯まる、増える、稼げる』知識とノウハウを発信しています。

無料で受けとれる特典もご用意していますのでお気軽にご登録ください^^